Focus sur le secteur du bois énergie

Par Pierre Laurent, Analyste financier chez EuroLand Corporate

Si les neuf premiers mois de l’année n’ont pas été de tout repos pour une majorité de petites capitalisations boursières françaises, la situation est diamétralement opposée pour un secteur en particulier, dont nous allons proposer un rapide panorama aujourd’hui : le bois énergie. Sous-ensemble d’un secteur plus large, dit de la transition écologique (également communément appelé secteur « green »), le secteur du bois énergie regroupe, au sens large, les sociétés qui transforment et exploitent le bois à des fins principalement énergétiques, notamment comme combustible primaire pour produire de la chaleur (granulés, pellets, etc.).

Sur la cote française, nous retrouvons quatre principaux acteurs : Cogra, Eo2, Moulinvest et Poujoulat, dont deux presque pure players de la production de granulés (Cogra et Eo2). Le cours de ces quatre sociétés a progressé, en moyenne, de plus 44% depuis le début de l’année, et de plus de 65% depuis un an :

Un marché en effervescence

Depuis deux grosses années, une succession d’évènements économiques et géopolitiques majeurs (COVID, guerre en Ukraine, crise énergétique), combinée à la volonté du gouvernement d’accélérer la transition énergétique (interdiction des chaudières à fioul, mise en place de MaPrimerénov, CEE), ont déclenché un emballement sans précédent de la demande en bois énergie de la part des ménages et dynamisé les valeurs du secteur. Issu de la biomasse, et considéré comme ayant un impact carbone bien moindre que la plupart des énergies fossiles traditionnelles, le bois dispose effectivement de nombreux atouts pour se faire une place de choix dans le mix énergétique hexagonal cible.

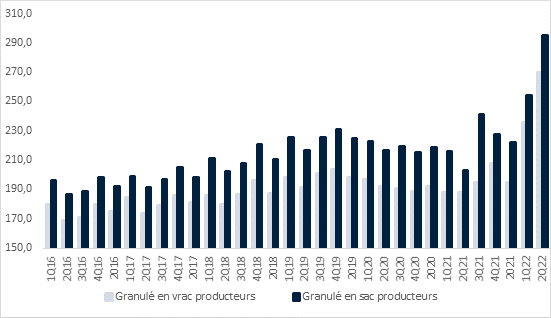

Dopées par les incitations mises en place par l’état, les ventes de poêles et de chaudières à granulés ont quant à elles connu un TCAM de plus de 50% entre 2020 et 2022. La demande en combustible (principalement en granulés) a suivi une trajectoire similaire, stimulée d’autant par les craintes des ménages face à l’explosion des prix de l’énergie « traditionnelle ». Sur un marché où l’offre augmente, mais ne peut structurellement pas progresser aussi vite que la demande (on estime qu’un peu plus de 1,6 millions de tonnes de granulés de bois ont été produites en France en 2021, pour une consommation d’environ 1,9 millions, le reste étant importé), ce déséquilibre a poussé les prix à des niveaux jamais observés au cours des dernières années (source CEEB) :

Des acteurs diversifiés

Les quatre sociétés précédemment mentionnées ont naturellement bénéficié de la situation et ont vu à la fois leur chiffre d’affaires et leur rentabilité atteindre des sommets. Il existe cependant de légères différences de modèles économiques, et donc de captation de la chaine de valeur, entre elles. Avec respectivement 85% et presque 100% de leur CA réalisé à travers la production de granulés, Cogra (42,1 M€ de CA annuel, 200k tonnes de capacité de production) et Eo2 (30,6 M€ de CA, 90k tonnes de capacité) sont considérés comme les deux pures players de la production. A contrario, Moulinvest (93,7 M€ de CA) est un acteur beaucoup plus diversifié et dérive seulement 25% de ses revenus de la production de bois énergie, le reste provenant de la construction et de l’imprégnation (poteaux électriques). La société dispose d’une capacité de production d’environ 100k tonnes. Enfin, Poujoulat (302 M€ de CA), le leader européen des conduits de cheminée, réalise 35% de son chiffre d’affaires sur la revente de bois énergie (granulés, bûches densifiées) mais ne dispose d’aucune capacité de production.

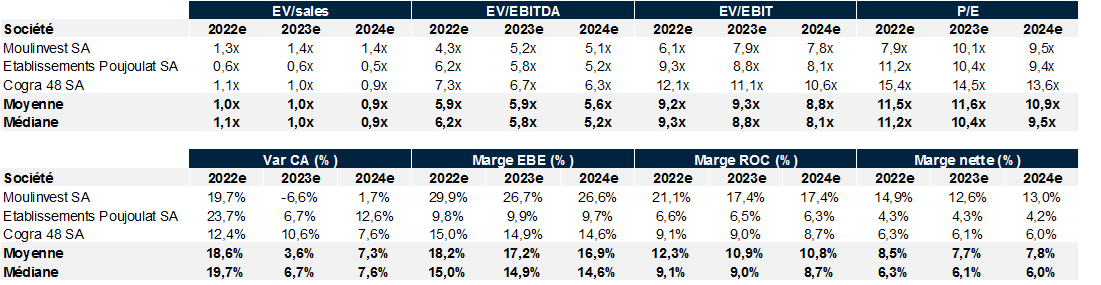

En résulte des différences de valorisation et de niveaux de marge, toute chose égale par ailleurs, comme présentées ci-après (il n’y a pas de consensus disponible sur Eo2) :

Quelles perspectives ?

Si les valeurs du secteur ont connu un parcours boursier excellent ces douze derniers mois, et même depuis plus longtemps pour la plupart (Cogra +131% en cinq ans, Moulinvest +545%, Poujoulat +136%) sur une tendance de fond extrêmement positive, elles semblent toutefois marquer le pas depuis un mois, avec un secteur qui recule en moyenne de près de 10%. Si les prises de bénéfices de la part des investisseurs peuvent être un des facteurs explicatifs, au même titre que la richesse des multiples de valorisation du secteur, les émetteurs font, de leur côté, preuve d’une grande prudence dans leur communication à propos des mois à venir, avec pour raison principale des tensions sans précédent, notamment sur l’approvisionnement. Dans un contexte inflationniste, certains scieurs nationaux pourraient mettre en pause une partie de leur production et temporairement assécher le marché de sa matière première, le bois. Combinée à un import en ralentissement également (de plus en plus de pays européens, face au prix élevé du gaz, intensifient la consommation domestique de bois énergie avec l’utilisation de centrales au granulé), la situation pourrait continuer de perturber la chaine de valeur sur les prochains mois.

A plus long terme, les perspectives d’un secteur longtemps délaissé par le marché sont beaucoup plus excitantes : le bois (et ses acteurs) devrait être l’un des grands gagnants de l’inévitable transition écologique.

Inscrivez-vous ou inscrivez un ami à la newsletter d'Euroland Corporate