Parce qu'ils allient à la fois solution de défiscalisation et placement durable, refuge et décorrélé des marchés financiers, le Groupement Forestier d'Investissement (GFI) et les Groupements Fonciers Viticole (GFV) attirent de plus en plus d'investisseurs. Surtout depuis que le taux de réduction d'IR accordé est passé de 18 à 25% en août. Comment choisir entre ces deux solutions très proches ?

Des avantages fiscaux identiques… ou presque

Le GFI (Groupement Forestier d'Investissement) est une société civile qui détient des parcelles de forêts. La société de gestion va alors exploiter son actif, c'est-à-dire l'entretenir, prélever les bois matures et les revendre. Elle distribue les revenus à ses associés, les porteurs de parts.

Un Groupement Foncier Viticole est une société civile non exploitante permettant aux particuliers d’acquérir collectivement tout ou partie d’un, ou plusieurs, domaine(s) viticole(s) (vignes et propriétés immobilières). Les associés de parts de GFV confient l’exploitation du domaine à un vigneron, via un bail.

Pour soutenir ces secteurs, durables, créateurs d’emploi et qui contribuent au patrimoine français, et en contrepartie des risques pris, l’État lui a conféré plusieurs avantages fiscaux :

- Les souscripteurs bénéficient d'une réduction d'impôt sur le revenu. L’an dernier ce taux était de 18%. Mais depuis la loi de Finances de 2020, dont les décrets d'application sont parus cet été, le taux de réduction est passé à 25%.

A noter que la réduction est limitée à un investissement de 50 000 € pour une personne seule (soit 12 500 € de réduction IR) et de 100 000 € pour un couple (soit 25 000 € de réduction IR), en contrepartie d'une durée de blocage jusqu'au 31 décembre de la 8ème année suivant celle de la souscription et d'un risque de perte en capital. Cette réduction IR est soumise au plafonnement global des niches fiscales de 10 000 €, mais l'excès de réduction IR non utilisée est reportable sur les 4 années suivantes.

- Contrairement aux autres placements immobiliers, les GFV et GFI sont exonérés d'IFI (Impôt sur la Fortune immobilière), sans limite de montant. Afin de bénéficier de ce dispositif, l'associé doit détenir moins de 10 % des parts du Groupement.

- Au moment de la succession ou lors d'une donation, une réduction de 75 % des droits fiscaux, sans contrainte de lignée. Ces abattements s’appliquent sur la valeur des actifs forestiers ou viticoles, pas sur la trésorerie.

S’agissant des GFV, la réduction de 75% s’applique jusqu’à 300 000 euros. En contrepartie, les parts doivent avoir été détenues deux ans avant la transmission, puis elles doivent être conservées au moins cinq ans par les héritiers ou les donataires.

C’est là la seule différence fiscale entre les deux produits. En effet, pour les GFF, la réduction s’applique sans plafonnement ni contrainte de conservation des parts mais avec un engagement d'exploitation durable sur 30 ans pris par le Groupement Forestier. La réduction de droits de succession sur les GFF est donc applicable dès le premier jour de votre investissement, contrairement au GFV.

>> Je demande une information détaillée sur le GFI France Valley Patrimoine

Champagne : Prestige et espoir de performance

Le Champagne est évidemment un actif de très grande valeur, synonyme de luxe à travers le monde, se reposant sur une appellation et une réputation inégalables. Le précieux breuvage représente environ 6% des volumes de vins produits en France chaque année, mais 22% de la valeur des exportations viticoles. Le foncier champenois s’étend sur seulement 1% de la surface du vignoble français mais pèse pour 21% de sa valeur.

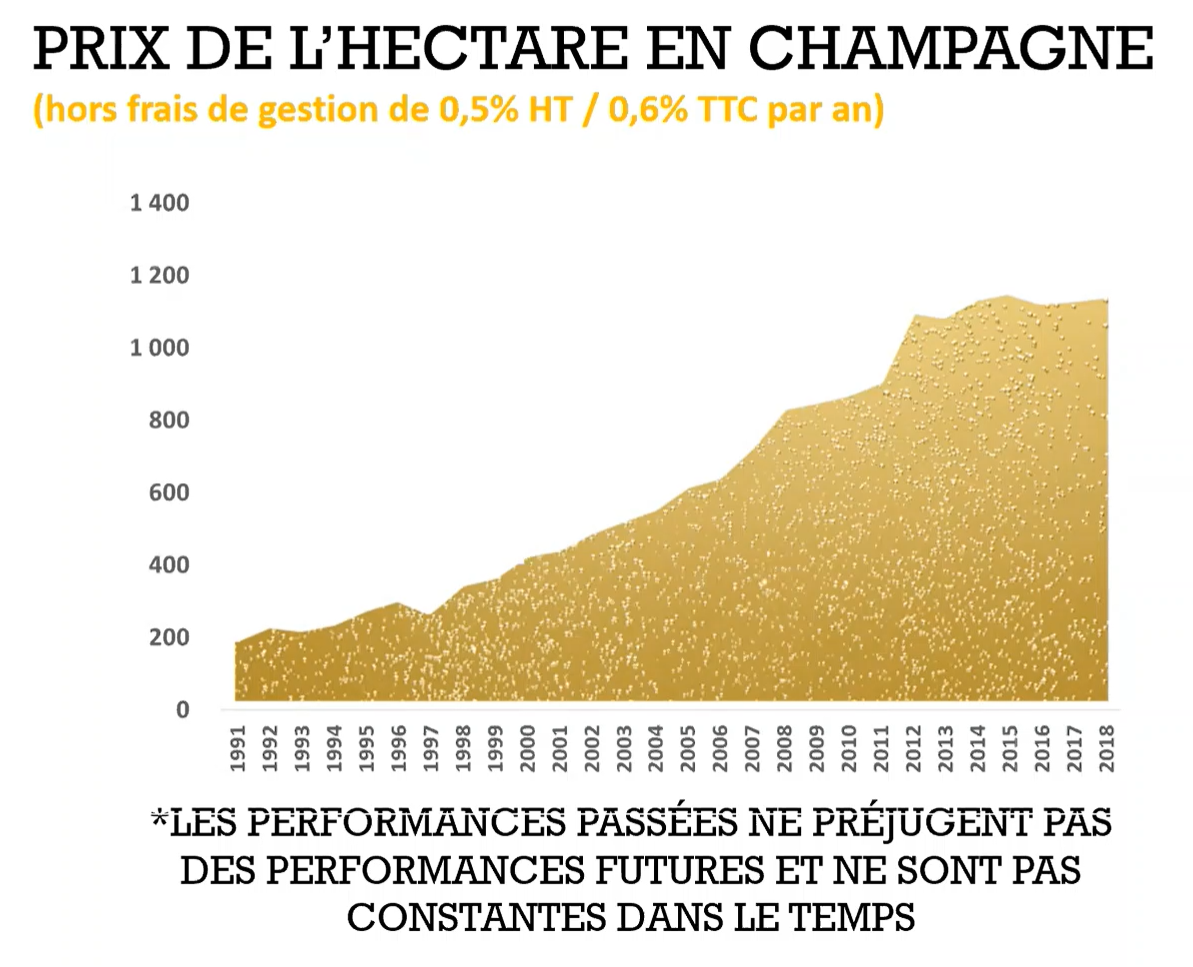

Les occasions d’acheter des parcelles viticoles en Champagne sont très rares. Le foncier y est exceptionnel mais coûteux : environ 1,1 million d’euros par hectare. La productivité des vignes est très bonne, environ 10 200 kg de raisin par hectare.

Notre partenaire a acquis en Champagne une parcelle de 3 hectares environ, à Mareuil-le-port, près d'Epernay. Ces vignes ont été achetées à un propriétaire qui les louait à une famille d’exploitants locaux, la famille Testulat. Cette famille de vigneron de père en fils (exploitant en Champagne depuis Napoléon 3) gère 11 hectares : France Valley lui permet d’exploiter les 3 hectares acquis.

Le GFV récupère tous les ans un tiers de la récolte de raisin de l’exploitation, au moment des vendanges. Ce raisin est pressé par l’exploitant, pour le transformer en moût. Puis, France Valley le revend à des maisons de Champagne qui en ont besoin pour leurs assemblages. En 2019, France Valley a ainsi vendu sa précédente récolte aux maisons Veuve Clicquot et Moët & Chandon.

Le rendement annuel ainsi généré est compris entre 0,8% et 1%*.

L’actionnaire peut choisir de recevoir son loyer en numéraire, ou le convertir en bouteilles (l’actionnaire reçoit la valeur de son loyer en bouteille). A ce titre, France Valley donne accès à de nombreuses bouteilles avec une réduction puisqu’elles sont accessibles au « prix distributeur ». Il s’agit de vins des domaines achetés par les GFV (Famille Testulat et Famille Godard) mais aussi de quelques grands crus des maisons avec lesquelles la société travaille (Ruinart, Bollinger, Billecart, Laurent Perrier, etc.).

Les investisseurs doivent conserver leurs parts au moins 5 ans et demie pour bénéficier des réductions d’impôts. Mais la durée de conservation recommandée est de 10 ans. Cependant, le GFV de France Valley est une société à capital variable et peut organiser la liquidité pour ceux qui le souhaitent. Le prix dépendra alors de la valeur des vignes.

En moyenne, le prix de l’hectare en Champagne s’est valorisé de 7%* par an ces trente dernières années (Source SAFER 2019).

A noter que les vignes ont été achetées avec une décote de 17% car elles sont occupées par un exploitant. Cette décote permet notamment à l’investisseur de compenser la commission de souscription de 10%.

Le bail de l’exploitant est reconduit pour 25 ans par France Valley, d’où cette décote appliquée sur ses vignes. Ainsi, si la valeur d’acquisition est de 2,626 millions d’euros, sa valeur libre est en réalité de 3,175 millions d’euros. Les vignes achetées ont un âge moyen de 30 ans et sont dans un excellent état sanitaire. Dans 20 ans, les vignes pourront être revendues à leur valeur libre. Le GFV sera alors liquidé. Le moment de sabrer le champagne ?

>> Je demande une information détaillée sur le GFV Champenois France Valley

La forêt : un investissement vert aux racines solides et aux multiples branches

Les groupements forestiers gérés par France Valley achètent auprès d'institutionnels et de particuliers des forêts françaises tout en prêtant attention à leur qualité (nature et densité des peuplements, qualité des sols, exploitabilité…). Par exemple, les gérants excluent le pourtour méditerranéen, exposé aux incendies et dont les situations ne sont pas intéressantes pour une sylviculture de qualité. Le groupement privilégie les forêts en Auvergne-Rhône-Alpes, et en Bourgogne-Franche-Comté. Ces deux régions représentent en effet près de 2/3 des forêts détenues par le Groupement.

Il s'agit donc d'un actif tangible, réel, et décorrélé des autres actifs « classiques » notamment des marchés financiers. Il s'agit donc d'un actif « refuge ». En 2008, le prix de l’hectare de forêt n’a pas été impacté par la crise financière.

L'investissement en forêt n'est pas exempt de risques. La rentabilité des Forêts dépend du prix du bois et leur valeur dépend du prix à l’hectare, prix qui varie au gré de l’offre et de la demande, à la hausse comme à la baisse. Par ailleurs, ce capital naturel est sujet aux risques climatiques et phytosanitaires. L'investissement via le GFI de France Valley offre cependant une large diversification avec plus de 35 investissements réalisés sur plusieurs secteurs géographiques, en France et éventuellement en Europe, répartis sur 6 000 hectares pour un capital qui dépasse les 100 M€ de capitalisation.

La valeur des forêts, elle aussi, variera en fonction de l’offre et de la demande, à la hausse ou à la baisse. Le gérant est optimiste compte tenu notamment de la demande croissante pour les matériaux bois dans la construction, mais il existe un risque de perte en capital.

Il s'agit naturellement d'un investissement développement durable (les forêts sont certifiées PEFC), qui permet la continuité des exploitations forestières en France. Mais il s’agit aussi et surtout d’un placement historiquement performant dans le temps.

La rentabilité des forêts dépend du prix du bois. Il est fonction de l'offre et de la demande. Historiquement, le rendement brut d'une forêt varie entre 1 et 3 %, et se situe généralement autour de 2%*, soit un rendement net de l'ordre de 1%* après frais de gestion du GFI. Le rendement visé (sans garantie) par le GFI est de 2,5%* net par an.

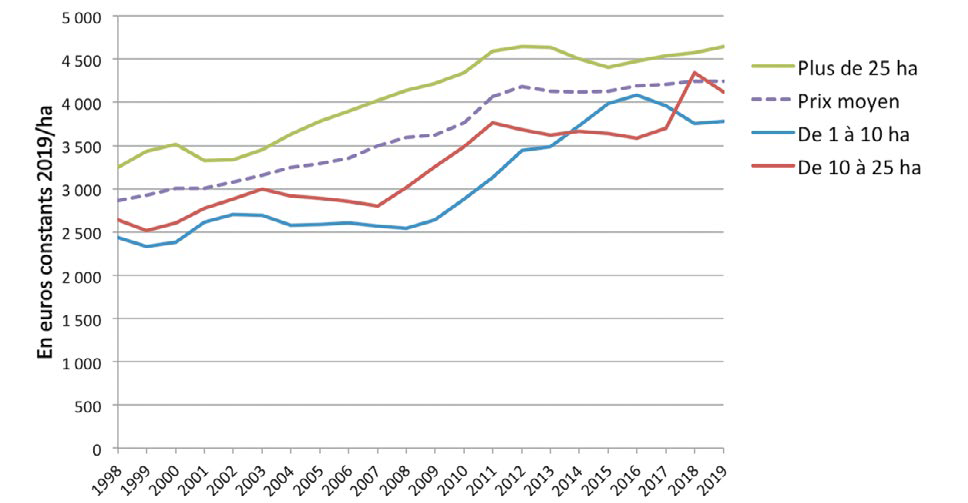

La valeur des parts dépend de la valeur des forêts qui progresse avec la pousse des peuplements qui ne sont pas récoltés. Elle dépend aussi du prix à l'hectare qui est fonction de l'offre et de la demande. Si on croit le dernier rapport annuel sur le marché des forêts, publié par la Société forestière et des Safer (Société d'aménagement foncier et d'établissement rural), le prix moyen de l'hectare des forêts de plus de 25 hectares a progressé de 2.8%* en 2019, ce qui porte sa hausse à 100%* en 20 ans. Une hausse notamment poussée par la forte demande : les ventes ont atteint l'année dernière un niveau record, à 1,7 milliard d'€.

Évolution en valeur constante du prix des forêts non bâties par classe de surface entre 1997-1998 et 2018-2019 (moyennes biennales) :

* Source : Terres d’Europe-Scafr d’après Safer - juin 2020

Selon la société de gestion, les fondamentaux de la Forêt sont favorables pour l'avenir avec l'utilisation du bois comme matériau de chauffage et de construction, et l'augmentation de la compétitivité énergétique. Mais aussi avec l'attrait des investisseurs pour ce placement refuge, rempart à la volatilité des marchés financiers.

>> Je demande une information détaillée sur les Groupements Forestiers d'Investissement

Communication non contractuelle à caractère publicitaire

*Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. L'investissement en parts de Groupement Foncier présente un risque de perte en capital, en particulier sur une durée d'investissement qui serait courte. L'investissement dans des parts de GFI ou des GFV est réservé aux personnes susceptibles par leur connaissance et leur souci de diversification des placements financiers de prendre en compte les particularités de cette forme d'investissement. L'investissement présente un certain nombre de risques, dont notamment les risques suivants :

- Risque de perte d'une partie ou de la totalité du capital

- Risque d'exploitation et sur les revenus

- Risque de liquidité

- Risque de contrepartie

À propos de France Valley

France Valley est une Société de Gestion de Portefeuille indépendante agréée par l'AMF (Autorité des Marchés Financiers), spécialisée dans les Groupements Forestiers, le Capital Investissement et l'Immobilier.

France Valley gère une quinzaine de Groupements Forestiers pour le compte de nombreux particuliers qui ont souhaité s'appuyer sur son expertise pour investir dans cet actif.

France Valley est membre de l'ASFFOR (Association des Sociétés et Groupements Fonciers et Forestiers), association professionnelle qui réunit les principaux investisseurs institutionnels français de la Forêt. À ce titre, France Valley se conforme au code de bonne conduite de l'ASFFOR et a pour pratique de faire certifier PEFC (Program for the Endorsement of Forest Certification) ses massifs forestiers sous gestion.