L’hiver se termine et avec lui la saison des publications des taux des fonds en euros des contrats d’assurance-vie. On connait désormais tous les rendements de 2022. Avec un taux moyen qui devrait se situer entre 1,6%* et 1,8%*, en hausse par rapport à l’an dernier pour la première fois depuis plus de 10 ans, les fonds euros retrouvent de l’intérêt auprès des épargnants. Sauf que dans le même temps, le taux du livret A a été relevé à 3% pour 2023. Les fonds euros pourront-ils rivaliser, et surtout lesquels ?

Le Livret A, baromètre des assureurs

Le cycle historique d’inflation nulle et de taux zéro voire négatif semble derrière nous. L’inflation s’est envolée en 2022, provoquant la première hausse du taux du livret A depuis plus de 10 ans. Les taux d’intérêt remontent également, notamment les rendements des obligations d’État sur lesquelles investissent les fonds en euros. Suffisant pour provoquer une hausse du rendement ?

En réalité, l’impact de la hausse des taux sur les performances des fonds en euros sera long à se matérialiser, tout comme l’impact de la baisse des taux avait été plus lent à se dessiner sur les fonds euros que sur le livret A. En effet, les fonds en euros investissent sur des obligations de très long terme, et les gardent en portefeuille pendant très longtemps, 10 ans, voire 20 ans. Ainsi, on peut situer aux alentours de 10 à 15 % seulement la part d’obligations renouvelées chaque année. Et les obligations qui expireront cette année ne sont pas les moins rentables dans l’actif de l’assureur. Car il s’agit principalement d’obligations de long terme et que l’OAT il y a 10 ans se situait aux alentours des 2%.

Pourquoi les rendements des fonds en euros ont-ils augmenté en 2023 ? Principalement pour une raison marketing. La hausse du taux du Livret A, qui est passé de 0,5% en janvier 2022 à 2% fin 2022, risquait ringardisé l’assurance-vie, et les assureurs ont donc voulu conserver l’avantage sur le livret. Ils ont donc décidé de piocher dans leur réserve pour maintenir un bon taux, autour de 1,7% en moyenne sur l’année 2022 quand le livret A n’a rapporté « que » 1,38% sur l’ensemble de l’année. Le fonds en euros est donc resté en 2022 le meilleur placement sans risque du marché.

Certains fonds euros sortent du lot. C’est le cas notamment du fonds en euros Nouvelle Génération, disponible sans frais d’entrée sur notre contrat Meilleurtaux Liberté vie, dont la performance a grimpé de 1,65% en 2021 à 2,30%* en 2022. Soit une hausse de 65 points de base.

>> Je souhaite souscrire au fonds euros du contrat Meilleurtaux Liberté Vie

Depuis de longues années, les assureurs, prudents, remplissent leurs réserves ont ainsi plus de 5% de rendement en réserve. Ils ont donc les moyens de faire remonter le rendement du fonds euros en 2023 afin de coller au maximum au taux du livret A.

Des taux compétitifs…. à condition d’investir en unités de compte

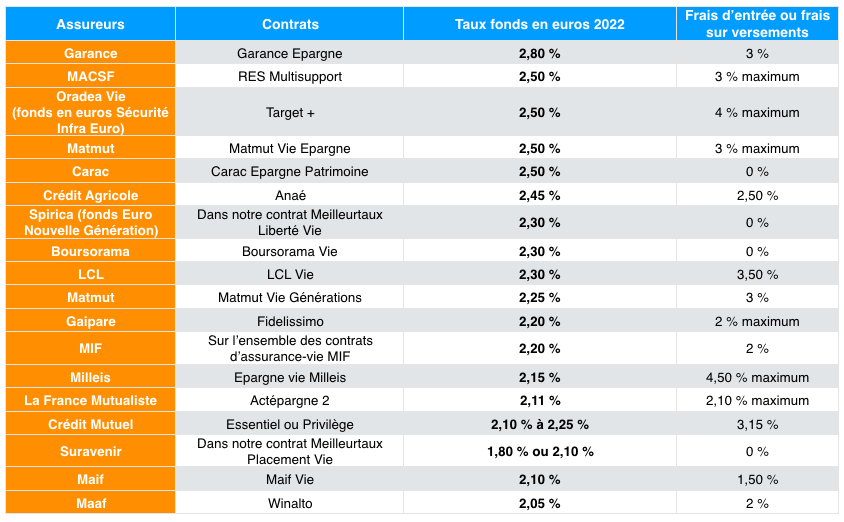

Le choix n’est jamais facile quand on veut le meilleur pour son épargne. Cette année, les rendements des fonds en euros sont en hausse mais à l’image de Garance en tête du classement, plusieurs fonds en euros affichent des taux intéressants mais s’accompagnent de frais sur versements, ce qui pèse sur le véritable rendement du fonds en euros…

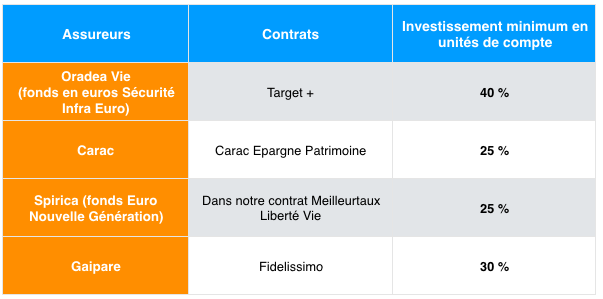

Au-delà du taux et des frais d’entrée, les épargnants doivent également tenir compte de la part de versement en unités de compte demandée par l’assureur. Certains assureurs exigent en effet un investissement minimum en unités de compte. Les unités de compte sont les supports complémentaires au fonds en euros disponible dans l’assurance-vie. Il s’agit généralement d’OPCVM, investi en actions et/ou en obligations. Certains contrats, notamment chez les courtiers en ligne, propose également des véhicules de Pierre papier (SCPI-SCI) pour investir en immobiliers. Les OPCVM, SCPI et SCI ont des perspectives de rendement attractif à long terme, supérieur au fonds en euros. Mais ils n’offrent aucune garantie en capital.

Parmi les précédents contrats listés dans notre classement, le minimum d’investissement en unités de compte est parfois important. Parmi eux :

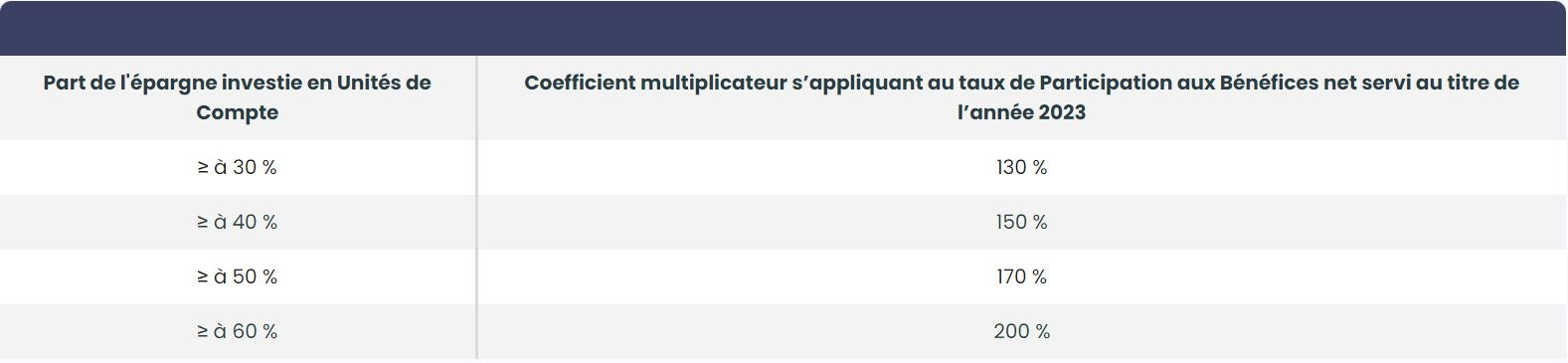

Par ailleurs, plutôt que d’exiger un minimum en unités de compte, certains assureurs échelonnent la rémunération du fonds en euros selon la proportion d’unités de compte (UC) détenues dans le contrat.

Plus vous investissez sur des supports en unités de compte, plus le rendement de votre fonds en euros sera élevé. Bien sûr, investir davantage en unités de compte n’est pas dérangeant pour les profils plus dynamiques. Bien au contraire. Le potentiel de gains est nettement supérieur en investissant sur des supports en unités de compte, mais moyennant une prise de risque élevée.

Cette pratique est courante et on retrouve de nombreux cas : Le contrat Placement-direct vie, assuré par Swiss Life sert une rémunération comprise entre 1,70% (moins de 35% d’UC) et 3,25% (plus de 55% d’UC) selon le montant investi et la part en unités de compte. AG2R la Mondial sert un taux pouvant varier de 1,25% (avec moins de 40% d’UC) à 3,25% (avec plus de 80% d’UC) et chez AXA, les taux vont de 1,50% à 3,75%.

C’est notamment le cas pour le fonds euros Netissima du contrat sans frais d’entrée meilleurtaux Allocation Vie qui offre un rendement de 1,53%** nets de frais de gestion, mais dont le taux peut monter à 3,06% selon la part d’unités de compte détenue

Exemple : avec un taux hors majoration de 1,53%** (taux 2022), un investisseur qui avait au 31 décembre 2022 une part de 50% en unités de compte a bénéficié d’un taux de 170% X 1,53%**, soit 2,60%**.

>> Je reçois une information détaillée sur Netissima, le fonds euro du contrat Meilleurtaux Allocation Vie

Netissima, le boost qui permet de viser 3%... voire 4%

Afin de bénéficier au maximum des boosts offerts sur la performance du fonds en euros, tout en maintenant un niveau de risque contrôlé sur la part en unités de compte, Meilleurtaux Placement vous propose son pack Euro-Immo, une suggestion d’allocation pour les profils défensifs sans aucuns frais d'entrée ni frais de gestion additionnels, composée de :

• 50 % dans le fonds en euros Netissima : 1,53 % à 3,06 % nets ** en 2022 selon la part en Unités de Compte détenue. En cas de nouvel investissement avant le 15 mai 2023, les rendements 2023 et 2024 seront boostés de 1%, si le versement contient 50% d’unités de compte.

• 50% dans l'unité de compte immobilière MeilleurImmo, sans frais d'entrée ni de sortie, permettant l'accès à une classe d'actifs résiliente, ultra diversifiée et sans aucune contrainte de gestion. L’unité de compte a un profil très défensif (SRRI de 2) et un objectif de rendement annuel non garanti de 4%***.

Avec 50% investi sur une unité de compte immobilière, avec un profil défensif, et 50% sur un fonds euro garanti, l’investisseur bénéficie donc d’un placement très défensif, mais qui offre un espoir de rendement attractif, grâce notamment aux boosts de performance accordés par Generali. Combien peut-on espérer ? Vous trouverez un exemple dans la partie suivante.

A noter que tout mouvement venant modifier cette allocation d’investissement impactera ou annulera le boost de 1%.

>> Je reçois une information détaillée sur le Pack Euro-Immo

Exemple d’investissement sur le pack Euro-Immo

Monsieur et Madame Saif ouvrent un contrat meilleurtaux Allocation Vie pour 50 000 € le 01/03/2023 et choisissent l’allocation Euro-Immo à 50% fonds euro et 50% SCMeilleurImmo. Si on se base sur l’hypothèse d’un taux stable de participation aux bénéfices pour l’année 2023 sur le fonds en euros Netissima (1,53%**) et 4%*** sur la SC MeilleurImmo (objectif de performance non garanti), le rendement final serait le suivant :

Sur les 25 000 € placés sur Netissima :

- Taux majoré du fait de la part en unités de compte (50%) : 1,53 X 170% soit 2,60%**.

- + boost de performance de 1%.

Soit un rendement de 3,60%** annuel net de frais de gestion.

Sur les 25 000 € placés sur la SC MeilleurImmo

- Objectif de performance atteint de 4%***

- – frais de gestion du contrat de 0,6% sur les unités de compte

Soit un rendement de 3,40%** annuel net de frais de gestion

Au final, la performance du pack Euro-Immo ressortirait à 3,50%** annuel net de frais de gestion (à proratiser puisque le couple n’a investi qu’au 1er mars 2023).

>> Je reçois une information détaillée sur le Pack Euro-Immo

Par ailleurs, avec le fonds Netissima vous avez la possibilité d’investir sur ce fonds à 100%, c’est-à-dire sans contrainte d’investissement en unités de compte. Une aubaine pour les investisseurs risquophobes qui cherchent un placement sans risque, sans frais d’entrée avec des rendements pouvant dépasser les 1,5% en 2023. Oui, le taux du Livret A a été relevé à 3%, mais c’est une exception, les autres placements totalement sans risque et liquides rapportent moins de 1,5% actuellement.

>> Je reçois une information détaillée sur Netissima, le fonds euro du contrat Meilleurtaux Allocation Vie

Communication non contractuelle à caractère publicitaire.

*Taux de rendement annuel net de frais de gestion du contrat de 2 % par an, hors prélèvements sociaux et fiscaux. Le Fonds Euro Nouvelle Génération Spirica présente une garantie du capital annuelle minorée des frais de gestion de 2 %, soit une garantie de 98 %. Tous les versements sur le Fonds Euro Nouvelle Génération Spirica doivent comprendre une part investie en Unités de Compte de 25 % minimum (SICAV, FCP, SCPI, EMTN, Trackers, Titres vifs…). Les performances passées ne préjugent pas des performances futures.

**Taux nets de frais de gestion du contrat, hors prélèvements sociaux et fiscaux. Les rendements passés ne préjugent pas des rendements futurs. L'investissement sur les supports en unités de compte supporte un risque de perte en capital puisque leur valeur est sujette à fluctuation à la hausse comme à la baisse dépendant notamment de l'évolution des marchés financiers. L'assureur s'engage sur le nombre d'unités de compte et non sur leur valeur qu'il ne garantit pas.

Taux accordé sur le fonds euros netissima variables selon la part en Unités de Compte détenue au 31/12/2022 et au moment de l'attribution effective de la participation aux bénéfices.

Avec 0 % d'UC : 1,53 %

Avec 30 % d'UC (bonus + 0,46%) : 1,99 %

Avec 40 % d'UC (bonus + 0,77%) : 2,30 %

Avec 50 % d'UC (bonus + 1,07%) : 2,60 %

Avec 60 % d'UC (bonus + 1,53%) : 3,06 %

***Performance nette de frais de gestion de l’unité de compte, mais hors frais de gestion du contrat et hors fiscalité. Les performances passées ne préjugent pas des performances futures. L'objectif de performance n'est pas garanti. Les parts de SCI sont des supports de placement à long terme et doivent être acquises dans une optique de diversification de votre patrimoine. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. Comme tout investissement, l'immobilier présente des risques :

- La baisse de la valeur du placement. Le capital investi dans une SCI n’est pas garanti. La valeur de part d'une SCI évolue dans le temps, en relation étroite avec l’état de la conjoncture de l'immobilier d'entreprise. Cette conjoncture suit des cycles successifs, avec des phases à la hausse et à la baisse.

- La liquidité. La SCI n’étant pas un produit coté, elle présente une liquidité moindre comparée aux actifs financiers. Les conditions de cession (délais, prix) peuvent ainsi varier en fonction de l’évolution du marché de l’immobilier d'entreprise et du marché des parts de SCI.