Pour choisir « le meilleur placement », les épargnants vont avant tout étudier des critères objectifs : l’espoir de rendement, le risque, l’horizon du placement, la fiscalité, etc. Mais ils peuvent aussi tenir compte de critères subjectifs. Ainsi, de plus en plus d’épargnants veulent s’assurer que leurs investissements respectent leurs valeurs, par exemple en termes d’impact sur l’environnement ou de dimension sociale et responsable. Par chance, que ce soit pour un investissement financier, immobilier ou même défiscalisant, il est possible de réaliser un placement qui soit à la fois performant, mais aussi responsable et durable.

FINANCIER : UNE GAMME DE FOND DURABLE

Depuis quelques années, les sociétés de gestion proposent, face à la demande de nombreux clients, des fonds estampillés « ISR » (investissement socialement responsable). Selon l’Association Française de Gestion financière (AFG), l’encours de ces fonds « progresse chaque année de 40% » au point que la catégorie pèse désormais 1800 milliards d’euros.

Un fonds ISR est un fonds qui respecte dans sa sélection et gestion d’actifs des critères environnementaux, sociaux et de gouvernance. Ces fonds permettent donc aux particuliers d’investir sur les marchés financiers tout en tenant compte des problématiques liées au développement durable.

Comment identifier un fonds ISR ?

Les fonds socialement responsables peuvent notamment avoir une approche thématique. En effet, tout fonds qui investit sur des actions d’entreprises ayant un impact positif sur l’environnement sera considéré comme « ISR ». Il s’agit par exemple des fonds d’actions du secteur des énergies renouvelables, du traitement des déchets, ou de la gestion de l’eau. Autre type de fonds « ISR », les fonds qui vont volontairement exclure de leur univers d’investissement les secteurs d’activités jugés immoraux ou non éthiques (tabac, armement, jeux d’argent, etc.) ainsi que les secteurs considérés comme étant nocifs pour l’environnement (extraction minière, énergies fossiles, OGM, etc.).

Afin de déterminer la dimension ISR d’un fonds, les professionnels de la finance ont établi trois critères d’évaluation connus sous l’acronyme ESG : environnement, social/sociétal et gouvernance. Le critère environnemental tient compte de la gestion des déchets, la réduction des émissions de gaz à effet de serre et la prévention des risques environnementaux. Dans le pilier social/sociétal se rencontrent des critères tels que la qualité du dialogue social, la non-discrimination, l’emploi des personnes handicapées, la formation et la sécurité des salariés. Enfin, la gouvernance comprend des critères relatifs à la rémunération des dirigeants, l’indépendance du conseil d’administration, la structure de gestion et la présence d’un comité de vérification des comptes.

L'association Finansol a été créée en mai 1995 dans le but de pallier le manque de notoriété de la finance solidaire. Le Label « Finansol » a ainsi été créé en 1997 pour que le grand public puisse distinguer les placements d’épargne solidaire des autres placements d’épargne. Pour bénéficier de ce label, Chaque produit d’épargne solidaire doit respecter une série de critères dont la solidarité et la transparence. Le label garantit le financement de projets sociaux ou environnementaux par le biais de l’argent placé ou par le biais des revenus de cette épargne. À ce jour, il existe plus de 160 produits d’épargne solidaire labellisés « Finansol ».

De très nombreux labels ont suivi, attribués par des associations ou des agences de notation. Deux labels ont notamment été créés par le gouvernement : le label « ISR » créé en 2016 a pour objectif de promouvoir l’investissement socialement responsable et durable en France et en Europe auprès des épargnants individuels. Et le label « Greenfin », qui a remplacé en 2019 le label « TEEC » créé en 2015. Sur le fondement d’un cahier des charges exigeant, ce label constitue un repère de référence pour les épargnants souhaitant participer au financement de l’économie verte.

En 2019, 218 fonds d’investissement ont obtenu le label « ISR « et une trentaine de fonds le label « Greenfin ».

Si vous cherchez à investir dans un portefeuille d’OPCVM responsables et durables, le contrat d’assurance-vie Netlife de Spirica est adapté à cette problématique. En effet, le contrat propose deux gammes d’OPCVM de développement durable :

• Une gamme « générique ». Il s’agit de fonds de toute catégorie d’investissement qui bénéficient d’un label (ISR ou Greenfin). Sur ces fonds, Spirica a appliqué un filtre d’exclusion pour conserver les fonds ayant à la fois une très bonne note ESG et une bonne note financière (Morningstar). La gamme est composée de 12 fonds actions (Europe, US, Monde et Emergents), 4 fonds obligataires (Europe et Monde) et 5 fonds diversifiés (Europe et Monde).

• Une gamme « thématique ». Il s’agit de fonds répondant à des thématiques durables précises telles que le développement humain, le traitement de l’eau, l’énergie et la transition climatique. Spirica a également appliqué un filtre ESG et notation financière. La gamme se compose de 20 OPCVM, principalement fonds d’actions Europe et Monde.

>> Découvrez la gamme de fonds développement durable de Spirica

>>Je souhaite recevoir une documentation sur le contrat d’assurance-vie Netlife de Spirica

IMMOBILIER : LA SCPI QUI SE SOUCIE DES PERFORMANCES ENERGETIQUES DE SES IMMEUBLES

Créée en 2009, PF02 est la première SCPI soucieuse de l’environnement qui intègre dans sa politique d’acquisition la performance énergétique des immeubles, anticipe l’évolution des normes environnementales, et répond aux attentes des locataires en matière de confort, d’usages et de maîtrise des charges.

La stratégie imaginée au moment de la création de PFO2 en 2009 assigne aux immeubles acquis par la SCPI deux objectifs en termes de réduction de consommation au bout de 8 ans :

• Réduire de 40 % la consommation d'énergie primaire de référence (ou atteinte d'un seuil de 200 kWhEP/m²/an).

• Réduire de 30% la consommation d’eau de référence (ou atteinte d'un seuil de 45 litres/jour/personne).

10 ans plus tard, l’année 2019 est marquée par la publication du Décret relatif aux obligations d’amélioration de la performance énergétique dans les bâtiments tertiaires qui durcit les obligations réglementaires d’amélioration des performances énergétiques du parc français.

PERIAL Asset management, dont la stratégie et les méthodes environnementales ont fait leur preuve depuis 10 ans, a pris de l’avance sur le marché : le patrimoine de la SCPI PFO2 surperforme ainsi depuis 6 ans le Benchmark de l’Observatoire de l’Immobilier Durable, pourtant déjà basé sur des acteurs concernés par le Développement Durable.

A l’horizon 2030 la SCPI PFO2 devra avoir diminué de 70% ses émissions de gaz à effet de serre et fait l’objet d’une cartographie de résilience face aux risques climatiques.

La performance énergétique de PFO2 est également une très bonne nouvelle pour ses locataires. En effet, PERIAL Asset Management centralise depuis maintenant 4 ans l’achat d’énergie pour l’ensemble des parties communes et lots vacants des immeubles de PFO2. Durant cette période, une économie moyenne de 14% a été obtenue sur les coûts de fourniture d’électricité. Au niveau de l’ensemble des fonds gérés, cette économie représente un gain net de plus d’un million d’euros. Ce gain bénéficie directement aux occupants des immeubles et permet de diminuer le coût des charges en cas de locaux vacants, et par conséquent de préserver le rendement du fonds.

Des atouts qui ont de quoi séduire des investisseurs en quête d’un rendement alléchant tout en faisant un geste pour l’environnement…

En 2018, la SCPI a distribué un TDVM* (Taux de distribution sur valeur de marché) de 4.51%**, un rendement solide, supérieur à la moyenne des SCPI 2018 (4.35%*).

De plus PFO2 avait revalorisé 2 fois en 2015 (+1% en février et +3,8% en octobre) et une fois en 2016 (+1,57% au 1er juin). Et en 2019, la société Perial a annoncé une nouvelle revalorisation de 1,03% du prix de part de la SCPI PFO2. La part est ainsi passée de 194 euros à 196 euros au 1er avril 2019.

Depuis 2010, le détenteur de parts de PFO a donc vu son investissement se revaloriser de 10%, tout en ayant reçu un dividende annuel moyen de 9.28 € (soit un rendement annuel 5.22%).

>> Je demande une information détaillée sur PFO2

DÉFISCALISATION : INVESTIR DANS LA FORET AVEC UN COUP DE POUCE DE L'ÉTAT

La France a une longue tradition d'exploitation forestière. Un patrimoine qu'elle entretient. Aujourd'hui, la forêt française couvre environ 30% du territoire, c’est-à-dire le double de la surface qu'elle occupait en 1850. La filière bois représente 450 000 emplois et plus de 50 milliards d'euros de chiffre d'affaires.

Le groupement foncier forestier, ou GFF, est une société civile à vocation forestière. Son activité est donc rattachée à un ou plusieurs massifs forestiers. Il permet à des investisseurs particuliers d'acheter des parts d'une société civile qui détient des parcelles de forêts. La société de gestion va alors exploiter son actif, c'est à dire l'entretenir, découper le bois et le revendre. Elle distribue les revenus à ses associés, les porteurs de parts. Parts dont le prix peut également évoluer avec le marché des forêts et la pousse des arbres non récoltés. Il s'agit naturellement d'un investissement développement durable, qui permet la continuité des exploitations forestières en France. Pour soutenir cette filière, l'état offre des réductions d'impôts (impôt sur le revenu, IFI et droits de succession).

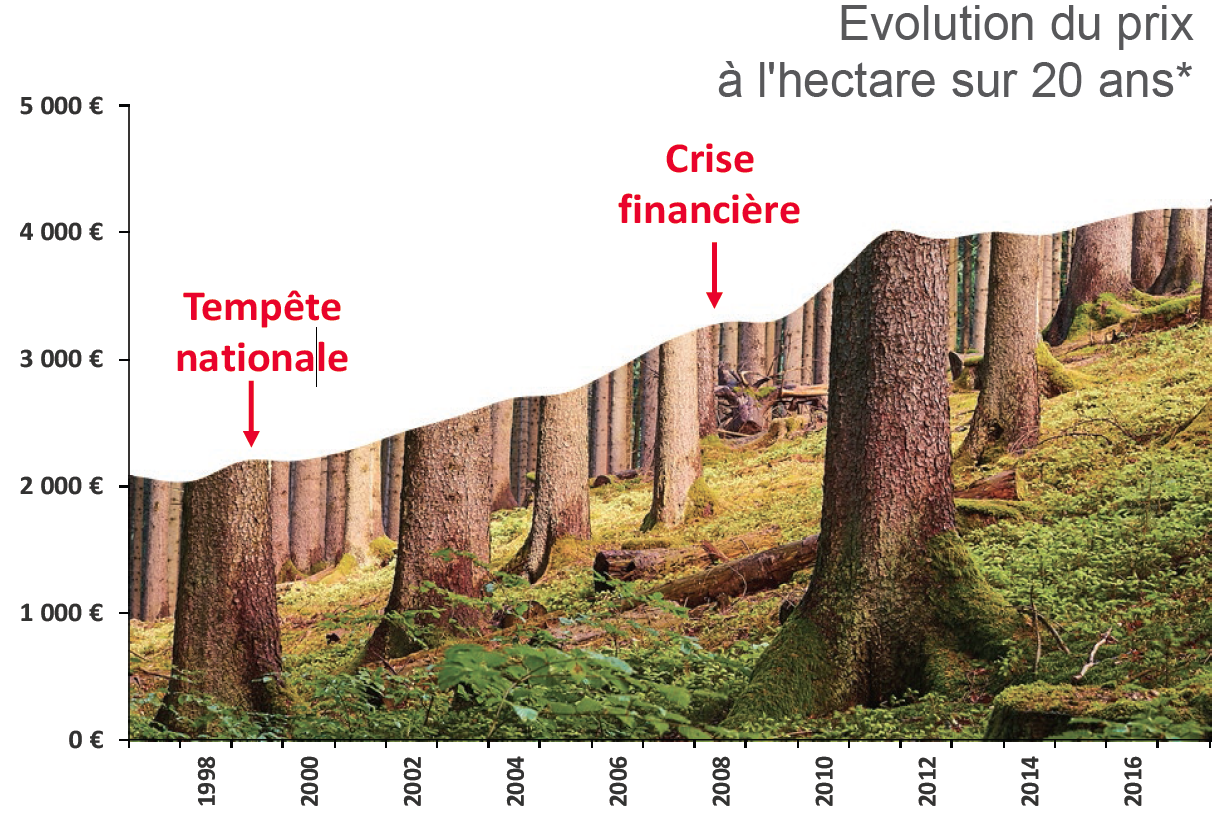

Il s'agit surtout d'un actif tangible, réel, peu risqué et décorrélé des autres actifs « classiques » notamment des marchés financiers. Il s'agit donc d'un actif « refuge ». En 2008, le prix de l’hectare de forêt n’a pas été impacté par la crise financière.

On peut comprendre toutefois que l’achat d’une forêt en direct peut être onéreux et peu aisé. Alors, les épargnants sont de plus en plus nombreux à se tourner vers l’achat de parts de Groupements fonciers forestiers (GFF). Les groupements forestiers gérés par France Valley achètent auprès d'institutionnels et de particuliers des forêts françaises tout en prêtant attention à leur qualité (nature et densité des peuplements, qualité des sols, exploitabilité…). Par exemple, les gérants excluent le pourtour méditerranéen, exposé aux incendies et dont les stations ne sont pas intéressantes pour une sylviculture de qualité. L'investissement est accessible à partir de 5000 euros.

La gestion de la forêt par des professionnels est donc un confort supplémentaire pour le souscripteur d'un Groupement Forestier.

La rentabilité des forêts dépend du prix du bois. Il est fonction de l'offre et de la demande. Historiquement, le rendement brut d'une forêt varie entre 1 et 3 %, se situe généralement autour de 1,5-2%***, soit un rendement net de l'ordre de 1%*** après frais de gestion du GFF.

La valeur des parts dépend de la valeur des forêts qui progresse avec la pousse des peuplements qui ne sont pas récoltés. Elle dépend aussi du prix à l'hectare qui est fonction de l'offre et de la demande. Historiquement, le marché des Forêts a progressé d'environ 3,5 %*** par an depuis une vingtaine d'années.

Pour soutenir le secteur, durable et créateur d'emploi, l’État lui a conféré plusieurs avantages fiscaux :

• Les souscripteurs bénéficient d'une réduction d'impôt sur le revenu de 18 % de leur investissement dans la limite d'un investissement de 50 000 € pour une personne seule (soit 9 000 € de réduction IR) et de 100 000 € pour un couple (soit 18 000 € de réduction IR), en contrepartie d'une durée de blocage jusqu'au 31 décembre de la 8ème année suivant celle de la souscription. Cette réduction IR est soumise au plafonnement global des niches fiscales de 10 000 €, mais l'excès de réduction IR non utilisée est reportable sur les 4 années suivantes.

• Contrairement aux autres placements immobiliers, les GFF sont exonérés d'IFI (Impôt sur la Fortune immobilière), sans limite de montant. Afin de bénéficier de ce dispositif, l'associé doit détenir moins de 10 % des parts du Groupement Forestier.

• Au moment de la succession ou lors d'une donation, une réduction de 75 % des droits fiscaux, sans plafonnement ni contrainte de lignée ou de conservation des parts, mais avec un engagement d'exploitation durable sur 30 ans pris par le Groupement Forestier. Cet abattement s'applique sur la valeur des forêts françaises détenues par le Groupement, pas sur la trésorerie.

>> Je demande une information détaillée sur les Groupements Fonciers Forestiers

Communication non contractuelle à caractère publicitaire.

* TDVM : Le Taux de Distribution sur Valeur de Marché mesure le niveau de distribution historique. Il est la division du dividende brut avant prélèvement libératoire versé au titre de l’année N (y compris les acomptes exceptionnels et quote-part de plus-values distribuées) par le prix de part acquéreur moyen de l’année N.

** Les parts de SCPI sont des supports de placement à long terme (minimum 10 ans) et doivent être acquises dans une optique de diversification de votre patrimoine. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. Comme tout investissement, l'immobilier présente des risques :

- La baisse de la valeur du placement. Le capital investi dans une SCPI n’est pas garanti. La valeur de part évolue dans le temps, en relation étroite avec l’état de la conjoncture de l'immobilier d'entreprise. Cette conjoncture suit des cycles successifs, avec des phases à la hausse et à la baisse.

- La diminution des revenus locatifs. Dans un contexte économique moins favorable, la baisse des revenus locatifs versés aux associés est due à la diminution du taux d’occupation financier et/ou à la baisse du montant global des loyers versés par les locataires. Cette baisse peut être toutefois atténuée par l’effet de la mutualisation des risques grâce à la diversification immobilière et locative du portefeuille de la société.

- La liquidité. La SCPI n’étant pas des produits cotés, elle présente une liquidité moindre comparée aux actifs financiers. Les conditions de cessions (délais, prix) peuvent ainsi varier en fonction de l’évolution du marché de l’immobilier d’entreprise et du marché des parts de SCPI.

*** Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. L'investissement en parts de Groupement Forestier présente un risque de perte en capital, en particulier sur une durée d'investissement qui serait courte. L'investissement dans des parts de Groupements Fonciers Forestiers (GFF) est réservé aux personnes susceptibles par leur connaissance et leur souci de diversification des placements financiers de prendre en compte les particularités de cette forme d'investissement. L'investissement dans des parts de GFF présente un certain nombre de risques, dont notamment les risques suivants : - Risque de perte d'une partie ou de la totalité du capital - Risques d'exploitation et sur les revenus

Depuis quelques années, les sociétés de gestion proposent, face à la demande de nombreux clients, des fonds estampillés « ISR » (investissement socialement responsable). Selon l’Association Française de Gestion financière (AFG), l’encours de ces fonds « progresse chaque année de 40% » au point que la catégorie pèse désormais 1800 milliards d’euros.

Un fonds ISR est un fonds qui respecte dans sa sélection et gestion d’actifs des critères environnementaux, sociaux et de gouvernance. Ces fonds permettent donc aux particuliers d’investir sur les marchés financiers tout en tenant compte des problématiques liées au développement durable.

Comment identifier un fonds ISR ?

Les fonds socialement responsables peuvent notamment avoir une approche thématique. En effet, tout fonds qui investit sur des actions d’entreprises ayant un impact positif sur l’environnement sera considéré comme « ISR ». Il s’agit par exemple des fonds d’actions du secteur des énergies renouvelables, du traitement des déchets, ou de la gestion de l’eau. Autre type de fonds « ISR », les fonds qui vont volontairement exclure de leur univers d’investissement les secteurs d’activités jugés immoraux ou non éthiques (tabac, armement, jeux d’argent, etc.) ainsi que les secteurs considérés comme étant nocifs pour l’environnement (extraction minière, énergies fossiles, OGM, etc.).

Afin de déterminer la dimension ISR d’un fonds, les professionnels de la finance ont établi trois critères d’évaluation connus sous l’acronyme ESG : environnement, social/sociétal et gouvernance. Le critère environnemental tient compte de la gestion des déchets, la réduction des émissions de gaz à effet de serre et la prévention des risques environnementaux. Dans le pilier social/sociétal se rencontrent des critères tels que la qualité du dialogue social, la non-discrimination, l’emploi des personnes handicapées, la formation et la sécurité des salariés. Enfin, la gouvernance comprend des critères relatifs à la rémunération des dirigeants, l’indépendance du conseil d’administration, la structure de gestion et la présence d’un comité de vérification des comptes.

L'association Finansol a été créée en mai 1995 dans le but de pallier le manque de notoriété de la finance solidaire. Le Label « Finansol » a ainsi été créé en 1997 pour que le grand public puisse distinguer les placements d’épargne solidaire des autres placements d’épargne. Pour bénéficier de ce label, Chaque produit d’épargne solidaire doit respecter une série de critères dont la solidarité et la transparence. Le label garantit le financement de projets sociaux ou environnementaux par le biais de l’argent placé ou par le biais des revenus de cette épargne. À ce jour, il existe plus de 160 produits d’épargne solidaire labellisés « Finansol ».

De très nombreux labels ont suivi, attribués par des associations ou des agences de notation. Deux labels ont notamment été créés par le gouvernement : le label « ISR » créé en 2016 a pour objectif de promouvoir l’investissement socialement responsable et durable en France et en Europe auprès des épargnants individuels. Et le label « Greenfin », qui a remplacé en 2019 le label « TEEC » créé en 2015. Sur le fondement d’un cahier des charges exigeant, ce label constitue un repère de référence pour les épargnants souhaitant participer au financement de l’économie verte.

En 2019, 218 fonds d’investissement ont obtenu le label « ISR « et une trentaine de fonds le label « Greenfin ».

Si vous cherchez à investir dans un portefeuille d’OPCVM responsables et durables, le contrat d’assurance-vie Netlife de Spirica est adapté à cette problématique. En effet, le contrat propose deux gammes d’OPCVM de développement durable :

• Une gamme « générique ». Il s’agit de fonds de toute catégorie d’investissement qui bénéficient d’un label (ISR ou Greenfin). Sur ces fonds, Spirica a appliqué un filtre d’exclusion pour conserver les fonds ayant à la fois une très bonne note ESG et une bonne note financière (Morningstar). La gamme est composée de 12 fonds actions (Europe, US, Monde et Emergents), 4 fonds obligataires (Europe et Monde) et 5 fonds diversifiés (Europe et Monde).

• Une gamme « thématique ». Il s’agit de fonds répondant à des thématiques durables précises telles que le développement humain, le traitement de l’eau, l’énergie et la transition climatique. Spirica a également appliqué un filtre ESG et notation financière. La gamme se compose de 20 OPCVM, principalement fonds d’actions Europe et Monde.

>> Découvrez la gamme de fonds développement durable de Spirica

>>Je souhaite recevoir une documentation sur le contrat d’assurance-vie Netlife de Spirica

Immobilier : la SCPI qui se soucie des performances énergétiques de ses immeubles

Créée en 2009, PF02 est la première SCPI soucieuse de l’environnement qui intègre dans sa politique d’acquisition la performance énergétique des immeubles, anticipe l’évolution des normes environnementales, et répond aux attentes des locataires en matière de confort, d’usages et de maîtrise des charges.

La stratégie imaginée au moment de la création de PFO2 en 2009 assigne aux immeubles acquis par la SCPI deux objectifs en termes de réduction de consommation au bout de 8 ans :

• Réduire de 40 % la consommation d'énergie primaire de référence (ou atteinte d'un seuil de 200 kWhEP/m²/an).

• Réduire de 30% la consommation d’eau de référence (ou atteinte d'un seuil de 45 litres/jour/personne).

10 ans plus tard, l’année 2019 est marquée par la publication du Décret relatif aux obligations d’amélioration de la performance énergétique dans les bâtiments tertiaires qui durcit les obligations réglementaires d’amélioration des performances énergétiques du parc français.

PERIAL Asset management, dont la stratégie et les méthodes environnementales ont fait leur preuve depuis 10 ans, a pris de l’avance sur le marché : le patrimoine de la SCPI PFO2 surperforme ainsi depuis 6 ans le Benchmark de l’Observatoire de l’Immobilier Durable, pourtant déjà basé sur des acteurs concernés par le Développement Durable.

A l’horizon 2030 la SCPI PFO2 devra avoir diminué de 70% ses émissions de gaz à effet de serre et fait l’objet d’une cartographie de résilience face aux risques climatiques.

La performance énergétique de PFO2 est également une très bonne nouvelle pour ses locataires. En effet, PERIAL Asset Management centralise depuis maintenant 4 ans l’achat d’énergie pour l’ensemble des parties communes et lots vacants des immeubles de PFO2. Durant cette période, une économie moyenne de 14% a été obtenue sur les coûts de fourniture d’électricité. Au niveau de l’ensemble des fonds gérés, cette économie représente un gain net de plus d’un million d’euros. Ce gain bénéficie directement aux occupants des immeubles et permet de diminuer le coût des charges en cas de locaux vacants, et par conséquent de préserver le rendement du fonds.

Des atouts qui ont de quoi séduire des investisseurs en quête d’un rendement alléchant tout en faisant un geste pour l’environnement…

En 2018, la SCPI a distribué un TDVM* (Taux de distribution sur valeur de marché) de 4.51%**, un rendement solide, supérieur à la moyenne des SCPI 2018 (4.35%*).

De plus PFO2 avait revalorisé 2 fois en 2015 (+1% en février et +3,8% en octobre) et une fois en 2016 (+1,57% au 1er juin). Et en 2019, la société Perial a annoncé une nouvelle revalorisation de 1,03% du prix de part de la SCPI PFO2. La part est ainsi passée de 194 euros à 196 euros au 1er avril 2019.

Depuis 2010, le détenteur de parts de PFO a donc vu son investissement se revaloriser de 10%, tout en ayant reçu un dividende annuel moyen de 9.28 € (soit un rendement annuel 5.22%).

>> Je demande une information détaillée sur PFO2

Défiscalisation : investir dans la forêt avec un coup de pouce de l’État

La France a une longue tradition d'exploitation forestière. Un patrimoine qu'elle entretient. Aujourd'hui, la forêt française couvre environ 30% du territoire, c’est-à-dire le double de la surface qu'elle occupait en 1850. La filière bois représente 450 000 emplois et plus de 50 milliards d'euros de chiffre d'affaires.

Le groupement foncier forestier, ou GFF, est une société civile à vocation forestière. Son activité est donc rattachée à un ou plusieurs massifs forestiers. Il permet à des investisseurs particuliers d'acheter des parts d'une société civile qui détient des parcelles de forêts. La société de gestion va alors exploiter son actif, c'est à dire l'entretenir, découper le bois et le revendre. Elle distribue les revenus à ses associés, les porteurs de parts. Parts dont le prix peut également évoluer avec le marché des forêts et la pousse des arbres non récoltés. Il s'agit naturellement d'un investissement développement durable, qui permet la continuité des exploitations forestières en France. Pour soutenir cette filière, l'état offre des réductions d'impôts (impôt sur le revenu, IFI et droits de succession).

Il s'agit surtout d'un actif tangible, réel, peu risqué et décorrélé des autres actifs « classiques » notamment des marchés financiers. Il s'agit donc d'un actif « refuge ». En 2008, le prix de l’hectare de forêt n’a pas été impacté par la crise financière.

On peut comprendre toutefois que l’achat d’une forêt en direct peut être onéreux et peu aisé. Alors, les épargnants sont de plus en plus nombreux à se tourner vers l’achat de parts de Groupements fonciers forestiers (GFF). Les groupements forestiers gérés par France Valley achètent auprès d'institutionnels et de particuliers des forêts françaises tout en prêtant attention à leur qualité (nature et densité des peuplements, qualité des sols, exploitabilité…). Par exemple, les gérants excluent le pourtour méditerranéen, exposé aux incendies et dont les stations ne sont pas intéressantes pour une sylviculture de qualité. L'investissement est accessible à partir de 5000 euros.

La gestion de la forêt par des professionnels est donc un confort supplémentaire pour le souscripteur d'un Groupement Forestier.

La rentabilité des forêts dépend du prix du bois. Il est fonction de l'offre et de la demande. Historiquement, le rendement brut d'une forêt varie entre 1 et 3 %, se situe généralement autour de 1,5-2%***, soit un rendement net de l'ordre de 1%*** après frais de gestion du GFF.

La valeur des parts dépend de la valeur des forêts qui progresse avec la pousse des peuplements qui ne sont pas récoltés. Elle dépend aussi du prix à l'hectare qui est fonction de l'offre et de la demande. Historiquement, le marché des Forêts a progressé d'environ 3,5 %*** par an depuis une vingtaine d'années.

Pour soutenir le secteur, durable et créateur d'emploi, l’État lui a conféré plusieurs avantages fiscaux :

• Les souscripteurs bénéficient d'une réduction d'impôt sur le revenu de 18 % de leur investissement dans la limite d'un investissement de 50 000 € pour une personne seule (soit 9 000 € de réduction IR) et de 100 000 € pour un couple (soit 18 000 € de réduction IR), en contrepartie d'une durée de blocage jusqu'au 31 décembre de la 8ème année suivant celle de la souscription. Cette réduction IR est soumise au plafonnement global des niches fiscales de 10 000 €, mais l'excès de réduction IR non utilisée est reportable sur les 4 années suivantes.

• Contrairement aux autres placements immobiliers, les GFF sont exonérés d'IFI (Impôt sur la Fortune immobilière), sans limite de montant. Afin de bénéficier de ce dispositif, l'associé doit détenir moins de 10 % des parts du Groupement Forestier.

• Au moment de la succession ou lors d'une donation, une réduction de 75 % des droits fiscaux, sans plafonnement ni contrainte de lignée ou de conservation des parts, mais avec un engagement d'exploitation durable sur 30 ans pris par le Groupement Forestier. Cet abattement s'applique sur la valeur des forêts françaises détenues par le Groupement, pas sur la trésorerie.

>> Je demande une information détaillée sur les Groupements Fonciers Forestiers

Communication non contractuelle à caractère publicitaire.

* TDVM : Le Taux de Distribution sur Valeur de Marché mesure le niveau de distribution historique. Il est la division du dividende brut avant prélèvement libératoire versé au titre de l’année N (y compris les acomptes exceptionnels et quote-part de plus-values distribuées) par le prix de part acquéreur moyen de l’année N.

** Les parts de SCPI sont des supports de placement à long terme (minimum 10 ans) et doivent être acquises dans une optique de diversification de votre patrimoine. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. Comme tout investissement, l'immobilier présente des risques :

- La baisse de la valeur du placement. Le capital investi dans une SCPI n’est pas garanti. La valeur de part évolue dans le temps, en relation étroite avec l’état de la conjoncture de l'immobilier d'entreprise. Cette conjoncture suit des cycles successifs, avec des phases à la hausse et à la baisse.

- La diminution des revenus locatifs. Dans un contexte économique moins favorable, la baisse des revenus locatifs versés aux associés est due à la diminution du taux d’occupation financier et/ou à la baisse du montant global des loyers versés par les locataires. Cette baisse peut être toutefois atténuée par l’effet de la mutualisation des risques grâce à la diversification immobilière et locative du portefeuille de la société.

- La liquidité. La SCPI n’étant pas des produits cotés, elle présente une liquidité moindre comparée aux actifs financiers. Les conditions de cessions (délais, prix) peuvent ainsi varier en fonction de l’évolution du marché de l’immobilier d’entreprise et du marché des parts de SCPI.

*** Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. L'investissement en parts de Groupement Forestier présente un risque de perte en capital, en particulier sur une durée d'investissement qui serait courte. L'investissement dans des parts de Groupements Fonciers Forestiers (GFF) est réservé aux personnes susceptibles par leur connaissance et leur souci de diversification des placements financiers de prendre en compte les particularités de cette forme d'investissement. L'investissement dans des parts de GFF présente un certain nombre de risques, dont notamment les risques suivants : - Risque de perte d'une partie ou de la totalité du capital - Risques d'exploitation et sur les revenus