Depuis quelques années, les sociétés de gestion proposent, face à la demande de nombreux clients, fonds estampillés "ISR" (Investissement Socialement Responsable). Selon l’Association Française de Gestion financière (AFG), l’encours de ces fonds « progresse chaque année de 40% » au point que la catégorie pèse désormais 1800 milliards d’euros.

Qu’est-ce qu’un fonds "ISR" ?

Un fonds ISR est un fonds qui respecte dans sa sélection et gestion d’actifs des critères environnementaux, sociaux et de gouvernance. Ces fonds permettent donc aux particuliers d’investir sur les marchés financiers tout en tenant compte des problématiques liées au développement durable.

De nombreux fonds se déclarent de l' « Investissement Socialement Responsable » (ISR), jusqu’à utiliser ce terme dans le libellé de leur unité de compte, sans toutefois disposer de « label » officiel. Ainsi, mieux vaut se baser sur des labels reconnus :

• Le Label ISR, lancé en 2016 par le gouvernement, s’appuie sur un cahier des charges très précis, reposant sur un besoin élevé de transparence. Les labels sont désignés par des organismes indépendants et sont obtenus pour une durée de 3 ans, renouvelables, et les fonds labellisés sont contrôlés pendant ces 3 ans.

• Greenfin, lancé en 2015, a un périmètre plus restreint que le Label ISR, avec un niveau d’exigence élevé. Les fonds sont également labellisés par des organismes indépendants.

• Finansol, le label pionnier, a été créé en 1997. Les labels sont décidés par des personnes de la société civile.

Ces labels se fondent, peu ou prou, sur les critères dits « ESG » : Environnementaux, Sociaux et de Gouvernance. Ils permettent une mesure objective des qualités de développement durable des entreprises qui les gèrent. Les critères Environnementaux « E » comprennent le recyclage des déchets de toutes sortes, la consommation énergétique (électrique entre autres), les émissions de dioxyde de carbone (CO2). Les critères Sociaux « S » mesureront quant à eux les réalisations en termes d’emploi de personnes à mobilité réduite ou handicapées, la formation professionnelle des employés, le développement du dialogue social au sein de l’entreprise. Enfin, les aspects de Gouvernance « G » reflèteront la parité hommes/femmes au conseil d’administration, la transparence quant aux énumérations de leurs dirigeants, etc.

Enfin, la « Loi Pacte » (loi du 22 mai 2019 pour la croissance et la transformation des entreprises) impose, au 1er janvier 2020, que tout contrat libellé en unités de compte propose au moins un fonds « solidaire », labellisé ISR et/ou Greenfin. À compter de 2022, le pourcentage d’unités de compte « ISR » devra être communiqué avant souscription d’un contrat.

En janvier 2020, MeilleurPlacement avait sélectionné pour vous 62 fonds ISR pour investir de manière responsable. Depuis, la liste s'est enrichie et il y en a plus de 100.

>> Je souhaite découvrir la liste des fonds ISR de MeilleurPlacement

L’assurance-vie, l’investissement et long terme

Pour investir en OPCVM, il existe plusieurs enveloppes, comme le compte titres, le PEA, ou encore l’assurance-vie.

Les OPCVM sont considérés comme des valeurs mobilières, comme les actions, et à ce titre, ils peuvent être détenus dans un compte-titres. Mais la fiscalité sera lourde. Le contribuable a le choix d'imposer ses revenus au barème de l'impôt sur le revenu (donc tranche marginale d'imposition + prélèvements sociaux de 17.2%) ou de subir un prélèvement forfaitaire unique de 30% (prélèvements sociaux inclus). Sur les dividendes versés par les fonds, l'investisseur subit automatiquement un prélèvement de 30% (mais une demande de dispense est possible pour les faibles revenus). Le contribuable peut ensuite décider d'intégrer tous ses revenus du patrimoine au barème (il bénéficie alors d'un abattement de 40% sur les dividendes pour l'IR, mais pas pour les prélèvements sociaux) si c'est intéressant pour lui. Si c'est le cas et que l'impôt calculé est plus faible que le PFU de 30% prélevé, alors le contribuable reçoit un remboursement.

Si la fiscalité parait lourde, il existe des enveloppes fiscales dans lesquelles les investisseurs ont la possibilité d'investir en OPCVM, en bénéficiant alors d'une fiscalité beaucoup plus douce. Il s'agit par exemple du PEA et de l'assurance-vie.

Sur le PEA, tous les OPCVM ne sont pas éligibles. Il s'agit principalement des fonds d'actions européennes. Dès lors, tous les fonds ISR qui ne sont pas investis sur des actions européennes ne sont pas éligibles à cette enveloppe. Autre inconvénient du PEA : les frais, qui peuvent être élevés sur cette enveloppe. Frais de courtage, droits de garde, commission proportionnelle à la taille du portefeuille, etc., mis bout à bout, ces frais rognent la performance boursière. Du côté des courtiers en ligne, leur tarification est certes plus compétitive, mais il n'empêche que le moindre aller/retour sur une ligne supporte des frais de courtage.

Sur l'assurance-vie en revanche, les possibilités sont plus larges (fonds d'actions internationales, fonds d'obligations, fonds mixtes,etc.).

La fiscalité est très attractive : les gains ne sont imposés que lors des rachats, avec une fiscalité très douce au bout de 8 ans (abattement de 4600 euros pour une personne seule et 9200 euros pour un couple).

Enfin, les frais de l’enveloppe peuvent être très réduits, surtout si on sélectionne un contrat sans droit d’entrée et sans frais d’arbitrage (donc aucun frais quand on achète et vend les fonds).

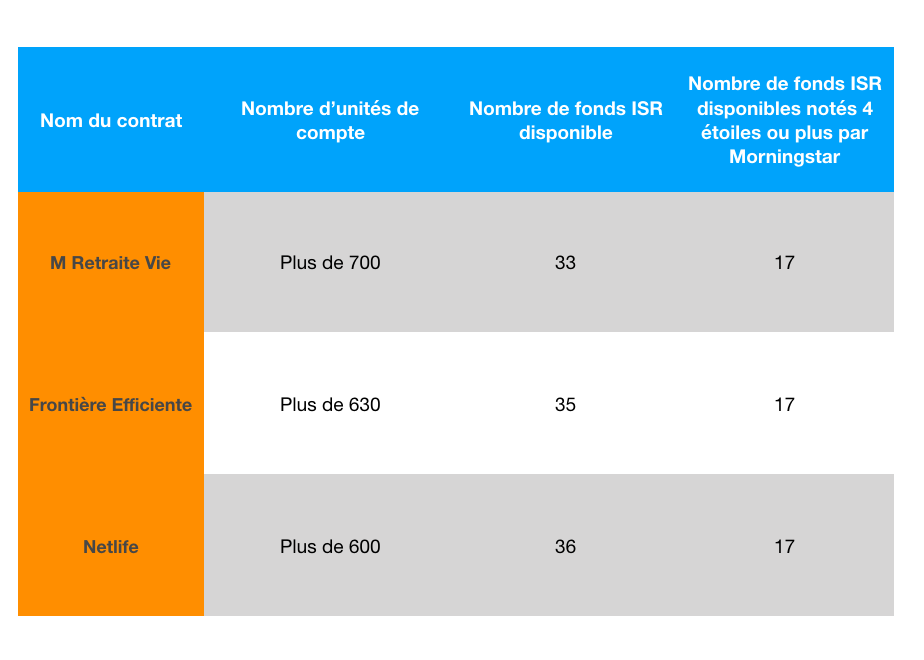

Chez MeilleurPlacement, nous recommandons 3 contrats d’assurance vie à frais réduits, sur lesquels on retrouve un grand nombre de fonds ISR :

Chiffre arrêté au 18 janvier 2020, il y en deux fois plus aujourd'hui...

>>Je souhaite recevoir une documentation complète sur M Retraite Vie

>>Je souhaite recevoir une documentation complète sur Frontière Efficiente

>>Je souhaite recevoir une documentation complète sur Netlife

Focus sur Netlife de Spirica

Si vous cherchez à investir dans un portefeuille d’OPCVM responsables et durables, le contrat d’assurance-vie Netlife de Spirica est adapté à cette problématique. En effet, le contrat propose deux gammes d’OPCVM de développement durable :

• Une gamme « générique ». Il s’agit de fonds de toute catégorie d’investissement qui bénéficient d’un label (ISR ou Greenfin). Sur ces fonds, Spirica a appliqué un filtre d’exclusion pour conserver les fonds ayant à la fois une très bonne note ESG et une bonne note financière (Morningstar). La gamme est composée de 12 fonds actions (Europe, US, Monde et Emergents), 4 fonds obligataires (Europe et Monde) et 5 fonds diversifiés (Europe et Monde).

• Une gamme « thématique ». Il s’agit de fonds répondant à des thématiques durables précises telles que le développement humain, le traitement de l’eau, l’énergie et la transition climatique. Spirica a également appliqué un filtre ESG et notation financière. La gamme se compose de 20 OPCVM, principalement fonds d’actions Europe et Monde.

>> Découvrez la gamme de fonds développement durable de Spirica

Outre cet aspect développement durable, le contrat cumule les atouts :

- Un assureur solide : UAF Life Patrimoine / Spirica, filiale à 100 % de Crédit Agricole Assurances.

- 0% de frais d’entrée et d’arbitrage

- 0.5% de frais de gestion sur les unités de compte

- 4 fonds en euros et plus de 600 Unités de compte sélectionnées

- Une offre immobilière riche : 18 SCPI (100 % des loyers distribués pour les SCPI à capital variable, 85 % pour celles à capital fixe), 7 OPCI et 3 SC/SCI.

- Également, une vingtaine d'ETF / trackers et la possibilité exclusive de pouvoir y allouer plus d’une centaine de titres vifs/supports actions référencés.

- L’accompagnement des conseillers de MeilleurPlacement pour votre investissement

- Une nouveauté exclusive sur ce contrat, à ne pas manquer : la gestion M Immobilier. La gestion M Immobilier est une allocation suggérée pour votre contrat, axée sur les supports immobiliers, construite avec une idée forte : comment vous accompagner au mieux dans la gestion de votre épargne en proposant une double alternative à la baisse structurelle des rendements sans risques et aux contrats d'assurance vie bancaires chargés en frais ?

>>Je souhaite recevoir une documentation sur le contrat d’assurance-vie Netlife de Spirica

Communication non contractuelle à but publicitaire

Les supports en unités de compte présentent un risque de perte en capital.

M Retraite Vie est un contrat d'assurance vie individuel de type multisupport. Il est géré par Suravenir. Société Anonyme à directoire et conseil de surveillance au capital entièrement libéré de 1 045 000 000 euros. Société mixte régie par le code des assurances SIREN 330 033 127 RCS BREST. Siège social : 232, rue Général Paulet BP 103 – 29 802 BREST CEDEX 9. Société soumise au contrôle de l'Autorité de Contrôle Prudentiel et de Résolution (ACPR) (4 Place de Budapest - CS 92459 - 75436 PARIS CEDEX 9).

Frontière Efficiente est un contrat d'assurance vie individuel de type multisupport. Il est géré par Apicil Epargne, entreprise régie par le Code des Assurances – Société Anonyme à Directoire et Conseil de Surveillance, Siège social 38 rue François Peissel – 69300 Caluire et Cuire – RCS Lyon 440 839 942 – Capital 114.010.000 Euros. Société soumise au contrôle de l'Autorité de Contrôle Prudentiel et de Résolution (ACPR) (4 Place de Budapest - CS 92459 - 75436 PARIS CEDEX 9).

NetLife est un contrat d'assurance vie individuel de type multisupport. Il est géré par Spirica/UAF LIFE Patrimoine. UAF LIFE Patrimoine - SA au capital de 1 301 200 € – 433 912 516 RCS LYON - 27 rue Maurice Flandin – BP 3063 – 69395 LYON Cedex 03 - Enregistrée à l’ORIAS sous le n° 07 003 268 en qualité de Courtier d’assurance - filiale de Predica et Spirica - et de Conseiller en Investissements Financiers membre de la CNCIF, association agréée par l’Autorité des Marchés Financiers. Société sous le contrôle de l’Autorité de Contrôle Prudentiel et de Résolution – 4 place de Budapest - CS 92459 - 75436 PARIS CEDEX 09, et de l’Autorité des Marchés Financiers - 17, place de la Bourse - 75082 PARIS Cedex 02. Une société du Groupe Crédit Agricole Assurances. Spirica - S.A. au capital de 181 044 641 euros. Entreprise régie par le Code des Assurances - n° 487 739 963 RCS Paris - 50-56 rue de la Procession - 75015 PARIS

Ils sont distribués par MeilleurPlacement SAS, Société par Actions Simplifiée au capital de 100 000 euros, enregistrée au RCS de Rennes sous le n° 494162233, immatriculé à l’Orias sous le n° 07 031 613 en qualité de Courtier et Mandataire d’intermédiaire en Opérations de banque et services de paiement, Courtier en assurance et Conseiller en Investissements Financiers (adhérent CNCIF n° D011939). Siège social : 95 rue d'Amsterdam - 75008 Paris.