2018 a été une année riche en nouveautés pour les placements financiers. Avec par exemple la première loi de Finance du gouvernement d'Emmanuel Macron, qui a mis en place la flat tax sur la plupart des placements, ou encore la décision de geler la rémunération du Livret A. Des mesures qui ont pénalisé le livret A, le PEL, ou encore le PERP. Aux profits d'autres enveloppes.

L'assurance vie à qui perd gagne

La baisse de la collecte du livret A, du PEL et du PERP a globalement profité à l'assurance-vie.

2017 avait été une année difficile pour le placement préféré des Français. Inquiets par la loi Sapin 2 (qui octroyait à l'état la possibilité de bloquer temporairement les retraits des fonds en euros en cas de crise grave), puis par l’instauration de la Flat tax, les épargnants avaient boudé quelque peu l'enveloppe.

Mais la collecte a nettement repris en 2018. Sur les 11 premiers mois de l'année, la collecte en assurance-vie a atteint 23,1 milliards d'euros sur les onze premiers mois de l'année, et 2,7 milliards d'euros en novembre 2018, le record de l'année. L'assurance-vie est redevenue attractive aux yeux des épargnants.

En 2017, le rendement moyen des fonds en euros des contrats d'assurance vie a été de 1,8*% (Source FFSA). Même sans les avantages fiscaux à 8 ans, et si on paye la flat tax de 30 %, on se retrouve avec un rendement net de 1,26 %, donc supérieur à ce qu'on obtient sur tous les livrets réglementés.

À savoir : Sur MonFinancier Retraite vie, le fonds en euros Suravenir Opportunités a servi en 2017 un rendement de 2,80*% nets de frais de gestion. Le fonds Suravenir Rendement, également disponible sur MonFinancier Retraite vie, a servi quand a lui un rendement de 2*% net en 2017.

A noter qu'afin de préserver cette performance, chaque nouveau versement sur le fonds Suravenir Opportunités doit comporter 40% minimum en unités de compte. Les unités de compte constituent d'ailleurs un potentiel de performance, à condition d'être prêt à ajouter une dose de risque, dans la mesure où elles ne garantissent pas le capital versé. S'agissant du fonds en euros Suravenir Rendement, depuis le 1er novembre 2016, tout versement supérieur ou égal à 250 000 € doit être investi à 30% minimum en Unités de Compte.

>> J'obtiens gratuitement une information détaillée sur MonFinancier Retraite Vie

Ces performances ne se font pas au détriment de la liquidité. En effet les sommes investies dans l'assurance-vie sont toujours disponibles. Vous pouvez faire des retraits partiels ou un rachat total à n'importe quel moment, et récupérer vos fonds en quelques jours. Vous pensiez que l'assurance-vie était bloquée 8 ans ? Les huit années, c’est pour bénéficier d’une fiscalité plus douce et notamment d'un abattement annuel de 4 600 euros pour un célibataire ou de 9 200 euros pour un couple marié ou pacsé, qui s'applique sur la part de gains retirés.

La loi Sapin 2 n'inquiète plus. Les épargnants ont compris qu'il s'agissait d'une mesure de protection qui ne s'appliquerait qu'en cas de crise majeure. Quant à la flat tax, elle ne s'appliquera finalement que dans peu de retraits (nouveaux versements, au dessus de 150 000 euros de capital par assuré et au delà des abattements de 4600 euros par assuré)

L'assurance-vie présente d'autres avantages, comme par exemple celui de diminuer les droits de succession en désignant le ou les bénéficiaires en cas de décès qui bénéficieront d'un abattement sur les sommes transmises via l'assurance-vie.

L'assurance vie permet aussi de diversifier. À l'heure où les rendements nets des placements sans risque peinent à se maintenir au dessus des 1 %, les épargnants qui veulent maintenir une rentabilité de leurs placements autour des 4-5 % doivent diversifier. Avec des placements réputés rentables sur le long terme comme l'immobilier ou les actions. L'assurance-vie permet d'investir, outre sur le fonds en euros, sur un grand nombre de supports comme des fonds actions, des fonds patrimoniaux ou encore de l'immobilier via des SCPI (société civiles de placement dans l'immobilier).

Au final, pour votre épargne de précaution, vous avez besoin d'un Livret A. Mais pour vos placements à un peu plus long terme, l'assurance-vie est le parfait complément. Liquide, plus rentable et avantageux fiscalement.

Le contrat MonFinancier Retraite Vie est sans frais d'entrée et offre des frais de gestion au plus bas (0,6%), deux fonds en euros performants, une architecture ouverte (plus de 680 supports) pour investir sur les marchés financiers ou en immobilier.

>> Je reçois une information détaillée sur le contrat multisupport MonFinancier Retraite Vie et ses 680 unités de compte

Le PEA, chouchou du gouvernement

Depuis quelques mois, le gouvernement cherche à favoriser l'épargne productive de long terme, qui est injectée dans l'économie réelle. Comprendre : l'investissement en actions. Le PEA, qui est l'enveloppe plébiscitée par les Français pour investir en actions, profite donc des faveurs du gouvernement.

Le PEA permet en effet d'investir en actions européennes (ou fonds d'actions européennes) avec des avantages fiscaux : Les revenus (dividendes notamment) et les plus-values de valeurs mobilières ne sont imposés qu’à la sortie du plan et, si le plan a plus de 5 ans, seront exonérés d'impôts (exceptés des prélèvements sociaux). Les versements dans un PEA sont limités à 150 000 euros par contribuable.

Mais même le gouvernement précédent avait pris une mesure forte pour le financement des entreprises, petites et moyennes, en créant le PEA-PME : un plan qui vient compléter l'actuel PEA limité à 150 000 euros de versements, en permettant d'investir jusqu'à 75 000 euros de plus à destination unique d'actions de PME ou de fonds investis en actions de PME. Le nouveau plan bénéficie des mêmes avantages fiscaux que son grand frère. Pour ceux qui ont déjà un PEA rempli à ras bord et souhaitent investir sur les petites et moyennes entreprises, le PEA PME fait donc beaucoup de sens.

Chez MonFinancier, le PEA-PME bénéficie aussi de la même tarification que le PEA : Aucun frais d'entrée ni frais de dossier, aucun frais d'arbitrage et autres frais de courtage, aucun frais de gestion (hors frais des OPCVM) ni droit de garde.

>> Je demande une documentation gratuite sur MonFinancier PEA-PME

Aussitôt en place, le gouvernement d'Emmanuel Macron a lancé une importante mesure sur la fiscalité du patrimoine : la création de la flat tax, un taux de 30 % (prélèvements sociaux inclus) qui devait s'appliquer sur tous les revenus du capital. Même certains placements fiscalement avantageux, comme l'assurance-vie, étaient concernés (depuis le gouvernement a un peu reculé sur l'assurance-vie en n'appliquant la flat tax que sur les nouveaux versements et au delà d'un certain montant).

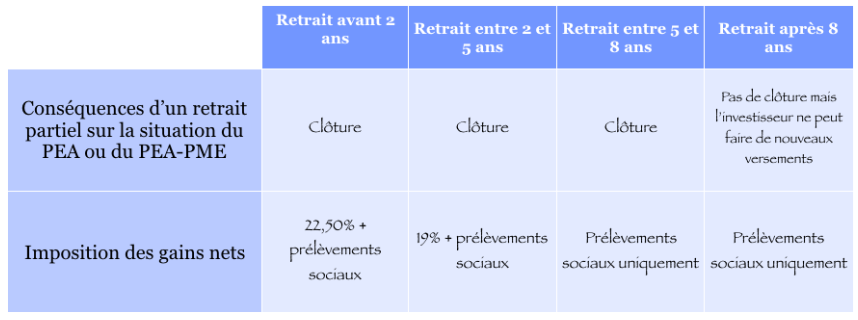

Mais il n'a jamais été question d'appliquer cette flat tax sur les PEA : les gains réalisés sur ce plan sont et resteront exonérés d'impôt sur le revenu (mais pas de prélèvements sociaux) si l'investisseur garde son plan pendant au moins 5 ans. Par contre, pour les détenteurs qui feraient un retrait avant 5 ans, la « punition » reste toujours aussi sévère : clôture du plan et taux de 19 % (22,5% si clôture avant 2 ans), plus les prélèvements sociaux. Des taux qui sont plus élevés que la flat tax (30 % prélèvements sociaux inclus). Le gouvernement pousse donc l'épargne productive à long terme.

Désormais, le gouvernement réfléchit à mettre en place d'autres mesures pour augmenter les avantages du plan. Plusieurs amendements inscrits dans le projet de loi de Finances de fin d'année, et dans la loi PACTE (Plan d’action pour la croissance et la transformation des entreprises) qui doit passer par le Sénat en janvier prochain, vont dans ce sens :

- un assouplissement des règles sur les retraits, SOIT en ajoutant des exceptions (licenciement, retraite anticipée et invalidité) à la clôture du plan en cas de retrait avant 5 années de détention, SOIT en permettant d’effectuer un retrait partiel sans clôture après 5 ans d’ancienneté, et de procéder à de nouveaux versements après 8 ans dans la limite du plafond de 150 000€.

- La fusion des 2 plafonds (1500 000 € pour un PEA et 75 000 € pour un PEA PME). Le souscripteur pourra profiter d’un PEA et/ou d’un PEA-PME jusqu’à 225 000€

- L'application de la flat tax de 30 % (PS inclus) pour les retraits avant 5 ans (contre 22,5 % ou 19 % + prélèvements sociaux actuellement), en maintenant l'exonération au bout de 5 ans

- La création d’un PEA Jeunes, éligible aux 18-25ans qui sont toujours à la charge de leurs parents. Celui-ci aurait un plafond de 25 000€, qui serait automatiquement relevé au plafond classique de 150 000€ dès les 25ans du titulaire.

Si ces amendements ne seront peut être pas votés, nul doute que le PEA devrait être encore plus intéressant en 2019 qu'en 2018.

>> Je demande une documentation gratuite sur MonFinancier PEA

La pierre-papier : rendement et solidité

Pour les six premiers mois de l'année, les souscriptions nettes de parts de SCPI (sociétés civiles de placement immobilier) se sont élevées à 2,4 milliards d’euros, selon l’Association Française des Sociétés de Placement Immobilier (ASPIM). Même si ce montant est en retrait par rapport à la collecte de 2017 (qui a été une année historique), il se situerait toutefois nettement au-dessus de la moyenne de la collecte des premiers semestres des dix dernières années, qui s’établit à 1,6 milliard d’euros, selon l'ASPIM.

Les SCPI sont de plus en plus prisés par les épargnants. Elles offrent un avantage de taille : permettre d'investir en immobilier physique, en limitant les soucis de gestion et de liquidité. Les SCPI ont pour objet l'acquisition et la gestion d'un patrimoine immobilier locatif. En pratique, les sommes versées par les souscripteurs sont destinées à l'achat d'un ou plusieurs biens immobiliers, à usage d'habitation ou d'immobilier d'entreprise. La gestion de ce patrimoine est confiée à une société de gestion qui se charge de le louer et de l'entretenir pour le compte des porteurs de parts. En contrepartie, elle leur reverse, sous forme de revenus réguliers, une quote-part des loyers encaissés à proportion de leurs droits dans la SCPI, après déduction des différentes charges (frais d'entretien, de gestion locative, travaux…).

Et comparativement à un investissement immobilier classique, la mise de départ est beaucoup plus faible dans le cadre d’un investissement dans une SCPI. De plus, vous n’aurez pas à vous soucier de la gestion, puisque la société de promotion se charge de le louer et de l'entretenir pour le compte des porteurs de parts. L’associé n’a plus qu’à percevoir ses revenus !

L’autre avantage, et il est de taille, c’est que les SCPI permettent de mutualiser les risques et de diminuer ainsi le risque locatif.

Tous ces arguments sont bien beaux, mais encore faut-il que le placement performe : Sur les douze derniers mois, les SCPI ont délivré un rendement moyen de 4,4 %, auquel il faut ajouter 0,7 % de revalorisation de leur patrimoine, ce qui porte donc la performance globale à 5,1 %.

5 % (brut de fiscalité) de rendement avec un risque relativement faible (risque de baisse des prix immobiliers), pas étonnant que ce placement soit de plus en plus plébiscité par les Français.

>> Je reçois une information détaillée sur l'Offre SCPI de MonFinancier

Communication non contractuelle à caractère publicitaire.

*Taux net de frais annuels de gestion, hors prélèvements sociaux et fiscaux. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. Pour accéder au fonds en euros Suravenir Opportunités, chaque versement doit comporter au minimum 40 % en Unités de Compte, lesquelles présentent un risque de perte en capital.

MonFinancier Retraite Vie est un contrat individuel d'assurance vie assuré par SURAVENIR, Société anonyme à directoire et conseil de surveillance au capital entièrement libéré de 440 000 000 euros. Société mixte régie par le Code des Assurances / Siren 330 033 127 RCS Brest. Siège social : 232 rue Général Paulet - BP 103 - 29802 Brest Cedex 9.

Les parts de SCPI de rendement sont des supports de placement à long terme (minimum 10 ans) et doivent être acquises dans une optique de diversification de votre patrimoine. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

Comme tout investissement, l'immobilier présente des risques :

- La baisse de la valeur du placement. Le capital investi dans une SCPI n’est pas garanti. La valeur de part d'une SCPI évolue dans le temps, en relation étroite avec l’état de la conjoncture de l'immobilier d'entreprise. Cette conjoncture suit des cycles successifs, avec des phases à la hausse et à la baisse.

- La diminution des revenus locatifs. Dans un contexte économique moins favorable, la baisse des revenus locatifs versés aux associés est due à la diminution du taux d’occupation financier et/ou à la baisse du montant global des loyers versés par les locataires. Cette baisse peut être toutefois atténuée par l’effet de la mutualisation des risques grâce à la diversification immobilière et locative du portefeuille de la SCPI.

- La liquidité. La SCPI n’étant pas un produit coté, elle présente une liquidité moindre comparée aux actifs financiers. Les conditions de cession (délais, prix) peuvent ainsi varier en fonction de l’évolution du marché de l’immobilier d'entreprise et du marché des parts de SCPI.