Lancée en 2017 par la société Turgot AM, la SCI Viagénérations est le premier véhicule d’immobilier viager exclusivement accessible en unités de compte au sein des contrats d’assurance-vie. En 2019, la SCI a réalisé une performance remarquée, de 6,73%* supérieure à de nombreuses SCPI. Cette semaine, Thibault Corvaisier, responsable de la gestion de Viagenerations fait le point sur ce véhicule, la performance 2019, mais également l’impact de la crise actuelle sur 2020.

Pourquoi acheter en viager ?

Le nombre de retraités en France est en constante augmentation. Selon l'INSEE, en 2060, 1 Français sur 3 aura plus de 60 ans. À ce moment, on comptera deux fois plus de retraités qu'aujourd'hui. 10 millions de plus qu'en 2017. L'effet du baby boom et de l'allongement de la durée de vie des Français.

Et parmi ces futurs retraités, de nombreux auront besoin de revenus complémentaires. 70 % des retraités perçoivent moins de 1200 euros par mois. Et c'est encore moins pour les femmes qui ont pourtant une espérance de vie supérieure (donc des besoins supérieurs). Ces revenus sont largement insuffisants pour combler les dépenses à la retraite. Santé, logement, nourriture, famille, etc. Face à ces besoins, le viager présente une situation très intéressante, voire vitale, pour se dégager un complément de revenus.

La plupart des retraités sont propriétaires de leur résidence principale. 77 % des plus de 70 ans sont propriétaires, mais disposent de peu de liquidités. Le viager permet à une personne de vendre la nue-propriété de sa résidence principale. Une vente qui lui permettra de recevoir des revenus sans perdre l'usage de sa résidence principale. Ça tombe bien, 94 % des retraités ne veulent pas déménager. C'est donc une solution idéale pour recevoir un complément de revenu tout en conservant sa résidence principale.

Un acheteur en viager va donc acquérir un bien avec une forte décote (30 à 60 % du prix d'achat). Le vendeur garde l’usufruit (la jouissance du bien). C’est un usufruit viager, c'est-à-dire qu'il se termine au décès de l'usufruitier. À ce moment, le nu-propriétaire récupère le bien en pleine propriété. Donc son capital est multiplié par 2 environ (on achète à 50 % du prix et on récupère 100% au décès de l'usufruitier). Sur une période de 15 à 20 ans, cela donne une performance annuelle comprise entre 3,5 % et 4,7 %. Avec un risque très faible puisque le remembrement est automatique au décès. Le seul risque de perte est la baisse des prix immobiliers.

Par rapport à un autre investissement immobilier, l'achat en viager propose de nombreux atouts : pas de gestion locative, pas de risque d'impayés ou de vacances locatives, et une certaine solidité dans la performance puisque le remembrement est mécanique : il se revalorise automatiquement avec le temps qui passe.

Le marché manque d'acheteurs. On compte de plus en plus de biens à vendre en viager, mais une demande qui reste stable. Il y a donc beaucoup de choix pour les acheteurs et la possibilité d'être sélectif. Le marché devrait également continuer à croître, avec l'augmentation du nombre de retraités, de l'espérance de vie, et du coût de la vie à la retraite.

Investir en viager revêt donc un caractère social et sociétal : en achetant un viager, vous permettez le maintien à domicile d'une personne senior qui obtient en plus un revenu complémentaire avec la vente de son viager.

Pour ceux qui souhaitent investir en viager, une solution simple existe : La SCI (société civile immobilière) Viagénérations disponible au sein d'un contrat d'assurance-vie.

>> Je demande une information détaillée sur la SCI Viagenerations

Pourquoi investir en viager via la SCI Viageneration

Lancée en 2017 par la société Turgot AM, la SCI Viagénérations est le premier véhicule d’immobilier viager exclusivement accessible en unités de compte au sein des contrats d’assurance-vie.

Elle a pour objet principal l’acquisition de la nue-propriété de biens immobiliers avec un droit d’usage et d’habitation ou un usufruit viager laissé au vendeur. Au 31 décembre 2019, la SCI détenait une soixantaine de biens dont près des deux tiers à Paris et région parisienne, et le reste en province. Elle a acheté ces biens immobiliers avec une décote comprise entre 40 et 60%. L'âge moyen des occupants était de 83 ans et l'espérance de vie moyenne des occupants d'environ 10 ans.

Investir en viager via un véhicule type SCI offre plusieurs avantages :

- Le risque, notamment l'aléa du décès, est mutualisé : lorsque vous achetez un bien en viager, le risque, au-delà de la baisse du prix de l'immobilier, est de ne récupérer le bien qu'au bout de très longues années. Comprendre : que l'usufruitier vive bien au-delà son espérance de vie. Un risque en plus particulièrement « gênant » : vous ne voulez pas souhaiter le décès de quelqu'un...

En investissant dans un véhicule type SCI, cet aléa est mutualisé : la SCI détient en effet une bonne soixantaine de biens en viager. Certains de ces viagers vont durer très longtemps, mais d'autres seront beaucoup plus courts. Au final, la durée moyenne des viagers sera très proche de l'espérance de vie des usufruitiers : L'âge moyen des vendeurs étant de 83 ans, les viagers auront une durée moyenne proche de 10 ans. On fait donc disparaître l'aléa du décès.

- La SCI ne souhaite en plus pas du tout jouer sur l'aléa du décès : elle ne verse au vendeur qu'un « bouquet » (une somme d'argent), et aucune rente viagère comme cela peut se faire dans certains cas. Même si le bouquet sera plus élevé que s'il y avait une rente (la SCI achète les biens immobiliers avec une décote autour de 40 %), il n'y a plus aucun aléa du décès avec la SCI.

- La SCI est un produit liquide, que vous pouvez revendre à tout moment. Chaque année qui passe le senior vieillit et voit la valeur de son usufruit diminuer. La valeur de la nue-propriété augmente donc chaque année au bénéfice de la SCI en tant que nue-propriétaire.

- La SCI est le premier véhicule d'immobilier viager dédié au maintien à domicile des personnes âgées. C'est donc un investissement socialement responsable. En rendant liquide leur patrimoine, on permet aux seniors de rester chez eux dans de meilleures conditions, de percevoir une belle somme d'argent, et ainsi d’améliorer leur qualité de vie.

- Disponible au sein d'un contrat d'assurance vie, la SCI propose une alternative rendement/risque intéressante aux fonds en euros et aux SCPI et OPCI. Vous bénéficiez ainsi des avantages fiscaux et successoraux de cette enveloppe fiscale.

>> Je demande une information détaillée sur la SCI Viagenerations

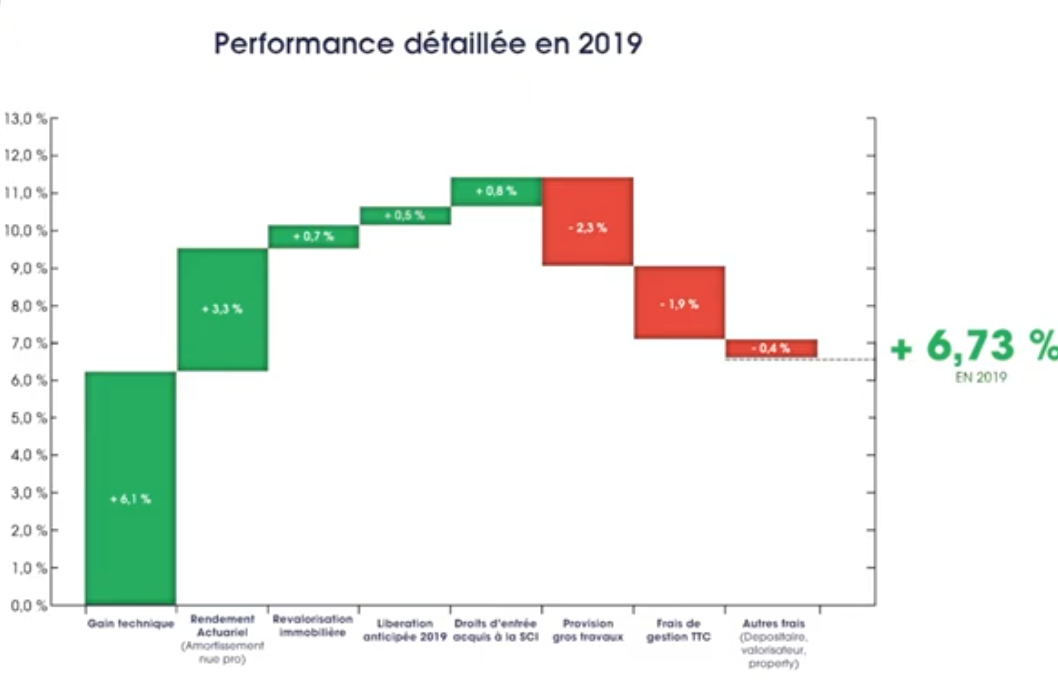

6,73%* : décryptage de la performance 2019

En 2019, la SCI a réalisé une performance de haute facture de 6,73%*. Dans une vidéo réalisée cette semaine, Thibault Corvaisier, responsable de la gestion de Viagenerations, nous a détaillé les différents moteurs de la performance, au nombre de 4 :

- Gain technique : il reflète la différence entre les tables de mortalité conservatrice utilisées par la société de gestion et celles de l’INSEE sur la base desquelles l’AMF demande d’enregistrer les biens au bilan de la SCI. Ainsi, la SCI achète le bien moins cher que ce qu’elle doit déclarer dans son bilan. D’où un gain « technique » dès le départ.

- Rendement actuariel : il correspond à la reconstitution mécanique de la pleine propriété dans le temps (remembrement). Un viager de 10 ans acheté avec une décote de 36% par exemple n’aura plus qu’une décote de 18% 5 ans plus tard, soit une performance de 28% sur la période.

- Revalorisation immobilière : l’ensemble du parc immobilier de la SCI est réévalué le 31 décembre de chaque année par un expert indépendant.

- Libération anticipée : certains usufruitiers peuvent décider d’abandonner leur droit d’habitation en cours de démembrement. La SCI lui paye alors un complément de prix égal à 25% de la valeur locative restant à courir. 75% de cette valeur locative revient alors à la SCI ce qui contribue à la performance de l’unité de compte.

Voici le détail de la performance pour 2019 :

Performance hors frais de gestion du contrat et fiscalité. Les performances passées ne préjugent pas des performances futures.

>> Voir la vidéo complète de Thibault Corvaisier, responsable de la gestion de la SCI Viagenerations

La SCI face au covid-19

Thibault Corvaisier a profité également de cette intervention pour faire le point sur la situation actuelle. Il a ainsi indiqué que la SCI a de nombreuses offres fermes qui ont été acceptées par le vendeur et constituent un stock important de biens chez le notaire permettant à la SCI d’assurer son plan de continuité et d’activité à distance. Des décrets ont également été mis en place par le gouvernement pour faciliter les signatures dématérialisées d’actes authentiques.

Le gérant rappelle aussi que la SCI évolue sur le marché de l’immobilier résidentiel, moins affecté que l’immobilier d’entreprises par la crise actuelle. Il n’y a en outre aucun risque sur les loyers (contrairement à certaines SCPI) et le remembrement est automatique, ce qui confère une certaine sérénité sur les performances futures.

La SCI a atteint son point mort : ses revenus récurrents couvrent largement les coûts fixes auxquels elle doit faire face.

Aussi, la SCI dispose d’un coussin de liquidités, d’environ 30% du patrimoine, placé sur du cash, des comptes à termes et des obligations. Cette poche constitue certes un manque à gagner, mais elle offre aussi une belle sécurité, rassurante par les temps qui courent et qui permettrait de faire face à un éventuel afflux de demande de rachat. La SCI n’a pas recours à l’emprunt.

Le gérant rappelle enfin que la SCI est gérée avec un profil « bon père de famille ». Le risque est mutualisé dans un portefeuille de 74 biens aujourd’hui. Le risque de liquidité est couvert (avec la poche de cash) et le risque de charges futures (gros travaux) qui sont provisionnées dès l’acquisition.

« Comme vous pouvez le constater et autant que faire se peut, tout est sous contrôle et promis à un bel avenir. Tout au moins, c’est notre conviction ». Conclut le gérant.

>> Je demande une information détaillée sur la SCI Viagenerations

Communication non contractuelle à but publicitaire

Performance nette de frais de gestion de l’unité de compte, mais hors frais de gestion du contrat et hors fiscalité. Les performances passées ne préjugent pas des performances futures.

Les parts de SCI sont des supports de placement à long terme (minimum 10 ans) et doivent être acquises dans une optique de diversification de votre patrimoine. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

L’unité de compte ViaGénérations est constituée sous forme d’une Société Civile Immobilière à capital variable ne faisant pas offre au public et n’étant pas agréée par l’Autorité des Marchés Financiers.

Comme tout investissement, l'immobilier présente des risques :

- La baisse de la valeur du placement. Le capital investi dans une SCI n’est pas garanti. La valeur de part d'une SCI évolue dans le temps, en relation étroite avec l’état de la conjoncture de l'immobilier d'entreprise. Cette conjoncture suit des cycles successifs, avec des phases à la hausse et à la baisse.

- La liquidité. La SCI n’étant pas un produit coté, elle présente une liquidité moindre comparée aux actifs financiers. Les conditions de cession (délais, prix) peuvent ainsi varier en fonction de l’évolution du marché de l’immobilier d'entreprise et du marché des parts de SCI.