Pas toujours évident d’anticiper la transmission de son patrimoine, d’autant plus que la fiscalité successorale peut parfois être confiscatoire. Pour éviter d’être lourdement taxé, de nombreuses astuces permettent d’optimiser la transmission de son patrimoine. L’assurance-vie est sans conteste la solution idéale avant 70 ans et reste un excellent outil de transmission après 70 ans. Mais d’autres outils peuvent venir en complément ou en remplacement de l’assurance-vie, surtout après 70 ans. On fait le point sur les enveloppes fiscales à plébisciter pour optimiser sa transmission avant et après 70 ans.

L’assurance-vie

L’assurance-vie est un contrat d’épargne qui permet au souscripteur ou au bénéficiaire d’obtenir, à terme, un capital ou une rente dont les gains bénéficient d’une fiscalité avantageuse. Votre épargne peut être placé sur différents supports, le fonds en euros pour une garantie en capital ou sur des supports en unités de compte pour profiter d’un potentiel de rendement plus élevé en contrepartie d’un risque de perte en capital. L’argent investi dans un contrat d’assurance-vie est disponible à tout moment. Au décès de l’assuré, l’assurance-vie est aussi avantageuse puisque les bénéficiaires profitent d’abattements fiscaux et de taux d’imposition intéressants, propres à l’assurance-vie. Avec l’assurance-vie, vous pouvez désigner librement le(s) bénéficiaires(s). Selon l’âge de l’assuré, les versements effectués dans un contrat d’assurance-vie n’auront pas la même fiscalité au décès de l’assuré.

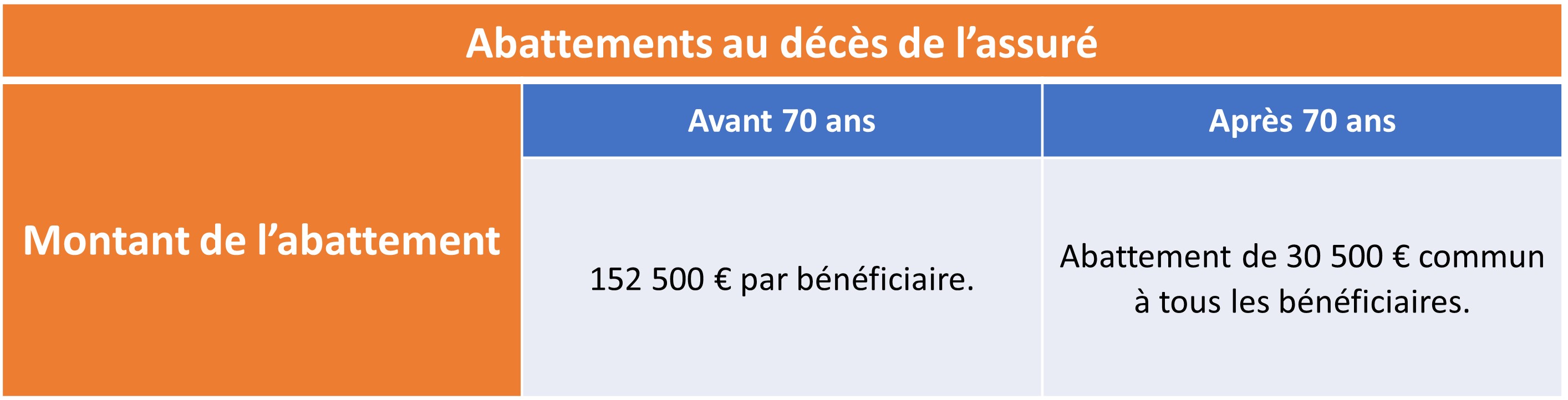

Avant 70 ans

L’assurance-vie est un excellent outil de transmission avant 70 ans puisque pour tous les versements effectués avant cet âge, l’assurance-vie fait bénéficier d’un abattement fiscal de 152 500 € par bénéficiaire. Ainsi, le bénéficiaire peut recevoir jusqu’à 152 500 € en totale franchise d’impôt. Au-delà de cet abattement, le montant est imposé au taux de 20 % jusqu’à 852 500 € puis au taux de 31,25 % au-delà.

A savoir : en excluant le cas de l’assurance-vie, les héritiers bénéficient d’un abattement sur le calcul des droits de succession. Cet abattement varie selon le lien de parenté entre l’assureur et le bénéficiaire. L’abattement est de 100 000 € entre parents et enfants. Ainsi, l’abattement de l’assurance-vie cumulé à cet abattement de 100 000 €, fait profiter d’un total de 252 500 € en franchise d’impôt sur la succession.

Après 70 ans

Après cet âge, les versements effectués dans le contrat d’assurance-vie ne bénéficient que d’un abattement limité à 30 500 € au décès de l’assuré. Ce montant est en plus partagé entre l’ensemble des bénéficiaires du contrat.

Néanmoins, les gains provenant des versements effectués après 70 ans échappent aux droits de succession. Autrement dit, après abattement, seules les primes reçues seront soumises aux droits de succession (taxation différente selon le lien de parenté).

A noter : il peut être judicieux de souscrire un second contrat d’assurance-vie pour isoler les sommes placées après 70 ans sur lesquelles la fiscalité applicable diffère.

Chaque parent peut réaliser une donation exonérée de droits de donation dont le montant dépend du lien de parenté :

• Enfant : 100 000 €

• Petit-enfant : 31 865 €

• Arrière petit-enfant : 5 310 €

• Frère ou sœur : 15 932 €

• Neveu ou nièce : 7 967 €

Cet abattement est renouvelé tous les 15 ans. Exemple : un parent qui fait une première donation de 80 000 € à 62 ans pourra faire une (ou plusieurs) nouvelle donation jusqu’à 20 000 € entre 62 et 77 ans. Et il pourra faire une (ou plusieurs) nouvelle donation jusqu’à 100 000 € entre 78 ans et 83 ans.

Concernant le don de somme d’argent, l’exonération est limitée à 31 865 € versés en une ou plusieurs fois sur une période de quinze ans par un même donateur à un même bénéficiaire. De ce fait, chaque enfant peut recevoir jusqu’à 31 865 € de chacun de ses parents, grands-parents et arrière-grands-parents sans que des droits de donation ne soient à payer.

La donation de nue-propriété

Avec la donation, vous transmettez de votre vivant. Un inconvénient majeur puisque cela implique de se démunir. Toutefois il est possible de démembrer sa donation afin que la transmission ne se réalise qu’au décès de l’assuré. Un excellent moyen de gérer sa succession sans se démunir.

Le démembrement permet de séparer la donation en deux : d'un côté l'usufruitier, peut user du bien et percevoir les fruits et de l'autre le nu-propriétaire, qui n'a pas de droit sur le bien mais qui devient plein propriétaire à l'issue du démembrement (au décès de l'usufruitier).

Cette pratique est connue dans le cas d’un bien immobilier, mais ce même mécanisme peut tout aussi bien s’appliquer avec un contrat de capitalisation. Très similaire à l’assurance-vie, vous êtes par contre en mesure d’effectuer une donation démembrée avec le contrat de capitalisation. Contrairement à l’assurance-vie, le contrat de capitalisation ne se dénoue pas au décès du souscripteur et peut-être transmis via une donation en pleine propriété ou une donation démembrée.

Avec le démembrement, seule la nue-propriété du capital transmis sera soumise aux droits de donation sauf si l’on tient compte de l’abattement sur les donations de 100 000 € renouvelable tous les 15 ans, auquel cas le capital transmis en nue-propriété ne sera taxé que pour la partie excédant 100 000 €.

Pour estimer la valeur de la nue-propriété, une décote s’applique sur la donation selon l’âge de l’usufruitier. S'il a entre 91 et 100 ans, la nue-propriété est égale à 90 % de la valeur du bien. Cela descend à 80 % entre 81 et 90 ans, 70 % entre 71 et 80 ans et 60 % entre 61 et 70 ans.

Exemple : Joanna, 71 ans, place 280 000 € dans un contrat de capitalisation et souhaite utiliser celui-ci à des fins successorales pour ses deux enfants. Autrement dit, elle souhaite leur donner 140 000 € à chacun. En donnant la nue-propriété à ses deux enfants, ceux-ci ne payeront aucun droit de succession grâce à l’abattement sur les donations et au démembrement.

En démembrant son contrat, Joanna conserve l’usufruit (elle continue de percevoir les revenus générés par le contrat) mais elle transmet la nue-propriété à ses deux enfants. La valeur de l’usufruit et de la nue-propriété est répartie selon un barème qui tient compte de l’âge du donateur. A 71 ans, Joanna détient donc l’usufruit dont la valeur correspond à 30 % de la valeur totale du contrat. La nue-propriété détenue par les deux enfants correspond à 70 %, soit 196 000 € (98 000 € chacun). Ainsi, Joanna peut transmettre la nue-propriété de la totalité de son contrat de capitalisation sans qu’aucun droit de succession ne soit à payer tout en ayant plus de 70 ans (grâce à l’abattement de 100 000 € par enfant). Chaque enfant bénéficiera donc de 98 000 € exonérés des droits de succession (contre 30 500 € d’abattement concernant tous les versements dans une assurance-vie après 70 ans).

Mais Joanna aura un intérêt certain d’anticiper cette donation et de la réaliser avant 70 ans. Car de cette manière, la nue-propriété ne représenterait « que » 60% du contrat, soit 168 000 € (84 000 € par enfant). Elle pourrait ainsi faire une donation supplémentaire de 16 000 €, voire donner la nue-propriété d’un contrat de capitalisation de 333 000 € (au lieu de 280 000 €).

Les deux enfants n’auront pas non plus de droits de succession à payer au moment de la reconstitution de la pleine propriété, c’est-à-dire au décès du détenteur du contrat.

En résumé :

1) Il n’y a aucun impact fiscal lorsque la nue-propriété est donnée aux enfants grâce à l’abattement de 100 000 € chacun.

2) Au décès du détenteur, la reconstitution de la pleine propriété ne se voit pas appliquer de fiscalité non plus.

Le GFI (Groupement Forestier d'Investissement) est une société civile à vocation forestière. Son activité est donc rattachée à un ou plusieurs massifs forestiers. Il permet à des investisseurs particuliers d'acheter des parts de parcelles de forêts. La société de gestion va alors exploiter son actif, c'est-à-dire l'entretenir, découper le bois et le revendre. Elle distribue les revenus à ses associés, les porteurs de parts. Parts dont le prix peut également évoluer avec le marché des forêts et la pousse des arbres non récoltés.

Le GFI étant un actif peu risqué et décorrélé des marchés financiers, il constitue une valeur refuge peu impactée par les crises, tel fût le cas notamment avec la crise financière de 2008. Là n’est pas le seul atout du GFI. Un autre avantage plait à de nombreux investisseurs qui souhaitent transmettre leur patrimoine tout en limitant les droits de succession.

La rentabilité des forêts dépend du prix du bois. Historiquement, le rendement brut d'une forêt varie entre 1 et 3 %, et se situe généralement autour de 2%*, soit un rendement net de l'ordre de 1%* après frais de gestion du GFI.

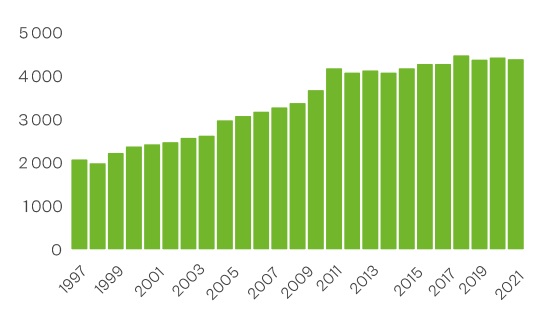

La valeur des parts dépend de la valeur des forêts qui progresse avec la pousse des peuplements qui ne sont pas récoltés. Elle dépend aussi du prix à l'hectare. Selon la Fédération nationale des Sociétés d’aménagement foncier et d’établissement rural (Safer), le prix moyen de l'hectare des forêts a progressé de 2.8%* en 2021.

Evolution du prix de l’hectare des forêts françaises

Source : France-valley.com

Le GFI est un actif qui donne droit à une réduction des droits de succession à hauteur de 75 % sans plafonnement ni contrainte de lignée ou de conservation des parts. Il est essentiel de noter que cette réduction s'applique sur la valeur des forêts françaises détenues par le groupement forestier, pas sur la trésorerie. Pour qu’elle s’applique, le GFI doit s’engager à exploiter durablement ses forêts pendant au moins 30 ans. La réduction appliquée étant proportionnelle au capital transmis, passé un certain seuil, le GFI peut être plus intéressant que l’assurance-vie pour limiter les droits de succession.

Exemple : vous souhaitez transmettre 400 000 €. Avec l’assurance-vie, vous profitez de l’abattement de 152 500 € si les versements ont été effectués dans le contrat avant 70 ans. Les 247 500 € restants sont donc taxables.

Avec un GFI, la réduction sur les droits de succession est de 75 %. Sur 400 000 €, 300 000 € sont exonérés de droits de succession. Les 100 000 € restants sont donc soumis aux droits de succession. Montant taxable largement inférieur en comparaison à l’assurance-vie.

Communication non contractuelle à caractère publicitaire

*Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. L'investissement en parts de Groupement Forestier présente un risque de perte en capital, en particulier sur une durée d'investissement qui serait courte. L'investissement dans des parts de Groupements Fonciers Forestiers (GFF) est réservé aux personnes susceptibles par leur connaissance et leur souci de diversification des placements financiers de prendre en compte les particularités de cette forme d'investissement. L'investissement dans des parts de GFF présente un certain nombre de risques, dont notamment les risques suivants :

Risque de perte d'une partie ou de la totalité du capital

Risques d'exploitation et sur les revenus

Recevez plus de contenus utiles et explicatifs sur l'épargne et le patrimoine en vous inscrivant à la newsletter Meilleurtaux Placement.

Gratuit et sans engagement. Garanti sans spam.

Défiscalisation

• 30 % de réduction d'impôt

• 300 € minimum de réduction sur votre facture fiscale