La France est connue pour la complexité de sa fiscalité. Malheureusement, les avantages fiscaux n’y échappent pas : réduction ou crédit d’impôt, déduction fiscale, abattement… Pour les non-initiés, difficile de s’y retrouver. Pour vous aider à bien comprendre – ou vous proposer un petit rappel utile –, étudions deux avantages fiscaux distincts mais complémentaires : les réductions d’impôt et les déductions fiscales.

Réduction d’impôt : un principe simple…

Réduction d’impôt ou déduction fiscale, le but est le même : payer moins d’impôt sur le revenu. Mais le chemin pour y parvenir diffère. Avec une réduction d’impôt, le principe est plutôt simple. Vous prenez une dépense donnant droit à l’avantage fiscal et un pourcentage de celle-ci vient diminuer le montant de l’impôt à payer. Dit autrement, 3 000 € de réduction d’impôt, c’est 3 000 € en moins sur votre facture fiscale.

Pour bénéficier de cette « remise », il suffit d’être imposable sur le revenu. La réduction ne s’applique qu’au montant à payer, donc si vous avez 2 000 € à régler et une réduction d’impôt de 3 000 €, votre impôt sera ramené à 0… mais vous perdrez 1 000 € d’avantage fiscal. Aucune restitution ne vous sera versée, contrairement au mécanisme du crédit d’impôt.

Par ailleurs, il existe une limite au montant de réduction d’impôt dont vous pouvez bénéficier. C’est ce que l’on appelle le plafonnement des niches fiscales. Il impose un maximum de 10 000 € de réduction d’impôt par an et par foyer, tous dispositifs confondus. Un seuil à bien retenir si vous avez déjà bénéficié d’avantages fiscaux en 2021 et que vous souhaitez « parachever » votre œuvre avec une des plus fortes réductions d’impôt du marché avant le 31 décembre, comme celle du FIP Corse par exemple (30 % maximum).

>> Je demande gratuitement une documentation sur l'investissement en FIP Corse

…et une grande variété

Il existe des réductions d’impôt en tout genre. Les dons aux associations sont un exemple bien connu. En contrepartie du don, vous bénéficiez d’une réduction d’impôt à hauteur de 66 % de son montant, voire 75 % pour les libéralités au profit d’associations venant en aide aux personnes en difficulté ou aux victimes de violences domestiques. En matière de placements financiers, il y en a pour tous les goûts, de la défiscalisation immobilière (Pinel, SCPI fiscales…) à l’investissement dans le cinéma (Sofica).

Parmi les dispositifs plébiscités par les épargnants, et notamment les clients de meilleurtaux Placement, nous pouvons citer l’investissement dans les PME. Ce placement vous permet de dédier votre épargne au financement des entreprises, par l’intermédiaire de fonds spécialisés sur un secteur géographique comme les FIP Corse ou sur les entreprises innovantes (FIP/FCPI). Avec un FIP Corse comme Kallisté Capital n°14*, de la société de gestion Vatel Capital, vous bénéficiez ainsi d’une réduction d’impôt de 30 %, calculée sur un plafond d’investissement de 12 000 € pour une personne seule ou 24 000 € pour un couple. Soit une réduction d’impôt maximale de 3 600 et 7 200 € respectivement.

En prime, Kallisté Capital n°14 est accessible sans frais d’entrée avec meilleurtaux Placement et dès 1 000 € d’investissement, pour défiscaliser au plus près sous le plafonnement global des niches fiscales.

>> Je demande gratuitement une documentation sur le FIP Corse Kallisté Capital n°14

Si vous cherchez un investissement plus sectoriel que géographique, les FIP et FCPI correspondront davantage à vos attentes. Le FCPI Dividendes Plus n°9** de Vatel Capital se concentre par exemple sur des PME dans les domaines de la santé, du numérique et des industries innovantes. Côté défiscalisation, vous profiterez d’une réduction d’impôt de 25 % du montant investi, soit le taux le plus élevé délivrable par un FIP/FCPI. Compte tenu des plafonds d’investissement, identiques à ceux du FIP Corse, la réduction d’impôt s’élèvera maximum à 3 000 € pour une personne seule ou 6 000 € pour un couple.

En investissant par l’intermédiaire de meilleurtaux Placement, vous bénéficiez par ailleurs de conditions avantageuses : 0 € de frais d’entrée et souscription minimum de 1 000 € seulement.

Je souhaite recevoir gratuitement une documentation sur Dividendes Plus 9

La déduction fiscale, pour tirer profit de votre TMI

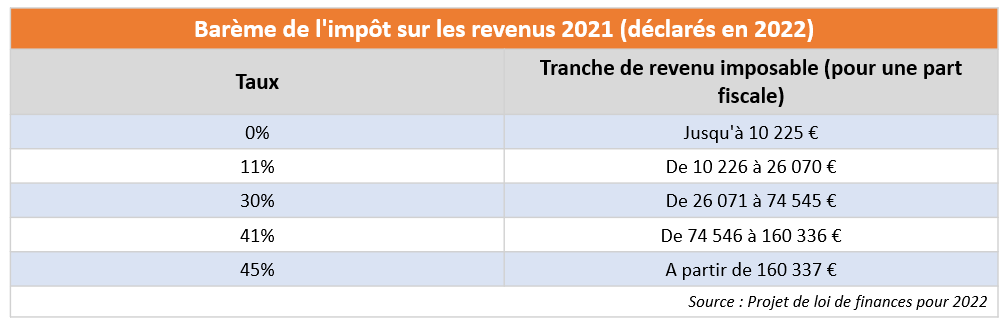

Le calcul de l’impôt sur le revenu en France est progressif. Il se base notamment sur un barème composé de tranches marginales d’imposition (TMI). Plus le revenu considéré est élevé, plus le taux d’imposition est conséquent. Pour le calcul de l’impôt sur les revenus perçus en 2021, le barème qui doit être entériné dans la prochaine loi de finances est le suivant :

Tout le principe de la déduction fiscale repose sur les taux ci-dessus. Le montant d’un investissement vous donnant droit à cet avantage fiscal pourra être retiré de votre revenu imposable. Concrètement, 5 000 € placés sur un contrat d’épargne retraite individuel (PER, PERP, Madelin…) se traduit par 5 000 € qui ne seront pas imposés au barème de l’impôt.

L’économie d’impôt réalisée se calcule donc en fonction de la TMI. Pour 5 000 € de déduction fiscale :

- Un contribuable imposé dans la tranche à 30 % paiera 1 500 € d’impôt de moins ;

- Un contribuable imposé dans la tranche à 45 % paiera 2 250 € d’impôt de moins.

>>Je souhaite recevoir une information détaillée sur le Plan d’Epargne Retraite

Un avantage fiscal en dehors du plafond de 10 000 € par an

Le mécanisme présente également une autre particularité. Contrairement aux réductions d’impôt, les déductions fiscales ne sont pas comptabilisées dans le plafonnement des niches fiscales à 10 000 € par an et par foyer. Il est donc possible de générer une économie d’impôt supérieure à 10 000 € avec une ou plusieurs déductions fiscales. Du moins pour certains profils, puisqu’il existe des limites spécifiques s’appliquant aux déductions fiscales.

Prenons le cas le plus commun, c’est-à-dire l’épargne retraite. Vos versements volontaires vous donnent droit à une déduction fiscale. Il existe toutefois un plafond d’épargne retraite*** au-delà duquel ils ne sont plus éligibles à l’avantage fiscal. Pour un salarié, ce plafond annuel est égal à 10 % de son revenu net imposable de l’année précédente, dans une fourchette comprise entre 4 114 et 32 909 € en 2021. Pour les travailleurs non-salariés, la règle de calcul est distincte, avec un maximum de 76 102 €.

Votre plafond annuel peut être augmenté de deux façons :

- Par le rattrapage des plafonds non utilisés des 3 années précédentes ;

- Par la mutualisation des plafonds entre conjoints, à demander dans la déclaration de revenus annuelle.

Ainsi, un couple avec un revenu net imposable de 100 000 € chaque année et imposé à la TMI de 30 % pourra théoriquement déduire jusqu’à 40 000 € de revenus imposables en 2021 s’il utilise l’intégralité de son plafond d’épargne retraite (10 000 € pour le couple au titre de 2021 + 30 000 € de rattrapage des plafonds non utilisés des 3 années précédentes). Cet investissement de 40 000 € sur un nouveau PER générera une économie d’impôt de 12 000 €.

Pour identifier le montant réel de votre plafond d’épargne retraite, et vous éviter quelques calculs, vous pouvez vous référer à votre dernier avis d’imposition. Celui-ci indique votre plafond d’épargne retraite, en prenant en compte le rattrapage des 3 années précédentes, ainsi que la mutualisation avec le conjoint si elle a été demandée.

>>Je souhaite recevoir une information détaillée sur le Plan d’Epargne Retraite

Réduction et déduction, une combinaison gagnante

Pour les épargnants les plus lourdement imposés, la question est moins de choisir entre l’une ou l’autre solution mais de comment combiner intelligemment les deux. D’une certaine manière, vous disposez de deux leviers distincts, activables indépendamment l’un de l’autre : utiliser votre plafond de niches fiscales de 10 000 € ne vous empêche en rien de recourir aux déductions fiscales de l’épargne retraite, du moment que vous avez une épargne disponible pour ce faire.

C’est en activant ces deux leviers concomitamment que les contribuables les plus imposés peuvent réaliser des économies d’impôts réellement significatives. Il convient toutefois de rappeler que si l’optimisation de votre fiscalité peut être un objectif primordial, voire le plus important, il n’est essentiellement jamais le seul. Attention, donc, à prendre les bonnes décisions non seulement pour maîtriser votre imposition mais aussi la gestion de votre épargne et de votre patrimoine.

>>Je souhaite échanger avec un conseiller pour faire un point sur mes impôts

Communication non contractuelle à caractère publicitaire.

*L’attention des souscripteurs est attirée sur le fait que votre argent est bloqué pendant une durée de 7 à 9 années. Le fonds d’investissement de proximité est principalement investi dans des entreprises non cotées en bourse qui présentent des risques particuliers.

**En contrepartie, votre argent est bloqué pendant une durée maximale de six années, soit jusqu’au 31 décembre 2027 au plus tard. Le fonds commun de placement dans l’innovation, catégorie de fonds commun de placement à risques, est principalement investi dans des entreprises innovantes qui présentent des risques particuliers ; c’est pourquoi votre investissement n’est pas garanti et présente un risque de perte en capital.

*** Plafond minoré des cotisations aux régimes de retraite supplémentaire rendus obligatoires dans l’entreprise pour les salariés (“article 83” et PERE pour son volet obligatoire). Il s’agit de la part patronale, pour son montant non imposable, et de la part salariale, pour son montant déductible du salaire, des cotisations aux régimes facultatifs des non-salariés (contrats “Madelin” et “Madelin agricole” ou nouveaux contrats PER individuel ou Pereco), pour leur montant déductible du résultat professionnel, compte non tenu de leur fraction correspondant à 15 % de la quote-part du bénéfice imposable comprise entre une fois et 8 fois le montant annuel du plafond de la sécurité sociale, de l’abondement de l’employeur au plan d’épargne pour la retraite collectif (PERCO).