Webinaire SCPI : retrouvez notre replay et nos réponses à toutes vos questions

Vendredi

01

avril

Webinaire SCPI : retrouvez notre replay et nos réponses à toutes vos questions

Auteur:

Rédaction Meilleurtaux Placement

Cet article a bien été mis en favori.

Mardi dernier, Marc Fiorentino et Stefan de Quelen, co-fondateur et directeur général de meilleurtaux Placement, ont animé un webinaire dédié à la SCPI. Pendant 30 minutes, ils vous ont donné les clés pour bien comprendre ces véhicules de « Pierre Papier » et sélectionner l’investissement adapté votre projet, et ils ont répondu en direct à vos questions. Mais vous avez été tellement nombreux à poser des questions qu’ils n’ont pu répondre à tout le monde. Voici donc une séance de rattrapage

Revoir la vidéo en replay

Le fonctionnement des SCPI

Quel doit être mon horizon d’investissement si je veux investir en SCPI ?

Tout investissement immobilier doit s’envisager sur le moyen-long terme, notamment parce que l’investisseur doit s’acquitter de frais d’entrée importants : en SCPI, il s’agit d’une commission de souscription (entre 8 et 12 % selon les SCPI), tandis que dans le cadre d’un investissement locatif, il faut régler des frais de notaires et éventuellement des frais d’agence.

Pour atténuer le poids de ces frais, il est donc conseillé d’investir sur le long terme. De la sorte, la performance de l’investissement (rendement courant des loyers versés et valorisation des actifs) permet de « gommer » les frais de souscription au fil du temps.

D’une manière générale, on estime qu’un investissement en SCPI doit s’envisager sur un horizon minimum de 8 à 10 ans. A titre de référence, la durée moyenne de détention de parts de SCPI par les épargnants se situe à environ 17 ans.

Quel est l’intérêt d’acheter du démembrement de parts de SCPI (investissement en nue-propriété) ?

Le démembrement de parts de SCPI permet d’acquérir des parts à un prix décoté. La valeur de cette décote varie en fonction de la durée du démembrement : plus ce dernier est long, plus la décote est importante.

Durant la période de démembrement, le nu-propriétaire ne percevra pas les loyers versés : ils reviendront à l’usufruitier. A l’issue du démembrement, le nu-propriétaire récupère la pleine propriété des parts et commence à percevoir les loyers (sauf s’il décide de revendre les parts).

La reconstitution de la pleine propriété est une première source de performance pour l’investisseur : alors qu’il avait acheté à un prix égal à 70 % de la vraie valeur des parts (par exemple), les parts qu’il récupère en pleine propriété retrouvent leur prix initial (hors valorisation éventuelle dans le temps). Et cette plus-value échappe à toute fiscalité en cas de revente.

Exemple : J’achète une part de SCPI en nue-propriété, au prix de 70 € alors que la valeur en pleine propriété est de 100 € (décote de 30 %). Au bout de 10 ans, je récupère la pleine propriété des parts. Sur 10 ans, la valeur de la part a gagné 10 % : elle vaut donc 110 €.

Si l’investisseur choisit de revendre ses parts immédiatement, il engrangera une plus-value de 40 € pour un investissement initial de 70 €. Sur ces 40 €, seuls 10 € seront soumis à l’impôt.

Autre avantage du démembrement, les parts détenues en nue-propriété échappent à l’impôt sur la fortune immobilière (IFI).

Quelle est la fiscalité d’un investissement en SCPI ?

Les loyers versés par une SCPI au porteur de part sont soumis à la fiscalité des revenus fonciers. Ils sont donc imposés à la tranche marginale de l’impôt sur le revenu (11, 30, 41 ou 45 %). A cela s’ajoutent les prélèvements sociaux de 17,2 %.

La revente des parts relève quant à elle de la fiscalité des plus-values immobilières, au taux forfaitaire de 19 % (+ prélèvements sociaux de 17,2 %). Des abattements progressifs pour durée de détention s’appliquent et permettent d’annuler l’impôt de 19 % après 22 ans de détention, et les prélèvements sociaux après 30 ans.

Il existe cependant plusieurs cas particuliers :

- Les SCPI étrangères font l’objet d’une fiscalité plus douce, notamment parce qu’elles échappent aux prélèvements sociaux.

- L’investissement en SCPI via l’assurance vie est soumis à la fiscalité plus favorable de l’assurance vie.

- Dans le cadre d’un investissement en nue-propriété, il n’y a pas de fiscalité à payer durant la période de démembrement.

- L’investissement à crédit ouvre droit à la déduction des intérêts d’emprunt.

Dans le cadre d’un investissement à crédit, comment fonctionne la fiscalité ?

La taxation des revenus fonciers d’un investissement en SCPI à crédit fonctionne sur le même modèle qu’un investissement immobilier « classique » : les loyers perçus sont taxés à la tranche marginale de l’impôt sur le revenu et aux prélèvements sociaux. Mais comme dans un investissement « classique », il est possible de déduire les intérêts d’emprunt des revenus fonciers, de sorte à atténuer la pression fiscale.

Pour diversifier, est-il préférable d’investir en SCPI dans le cadre d’une assurance vie diversifiée (fonds euros, SCPI, OPCVM…) ou de choisir une SCPI diversifiée dans laquelle investir en direct ?

Les deux options évoquées dans la question permettent de diversifier votre épargne, avec quelques différences.

Avec un investissement via l’assurance vie, vous pouvez loger vos parts de SCPI dans une enveloppe comprenant d’autres types de placements : fonds en euros sécurisé, OPCVM, trackers boursiers, etc.

Une SCPI diversifiée sur plusieurs typologies de biens immobiliers (bureaux, commerces, logistique, santé, etc.) vous permet quant à elle de diversifier votre épargne immobilière. Pour approfondir cette diversification, il est bien entendu possible d’acquérir des parts de plusieurs SCPI : cela permet notamment de cibler des SCPI spécialisées tout en maintenant une logique de diversification.

Pourquoi les frais de souscription sont-ils déduits dès l’investissement en assurance vie mais pas en direct ?

Dans le cadre de l’assurance vie, c’est l’assureur qui achète lui-même les parts de la SCPI sur laquelle vous investissez. De ce fait, c’est l’assureur qui assure la liquidité de votre investissement et vous permet d’effectuer un rachat à tout moment. Pour faciliter ces opérations, l’assureur prélève dès l’investissement les frais de souscription.

Attention toutefois, certains contrats d’assurance vie prévoient des frais de sortie en cas de désinvestissement trop rapide. C’est le cas par exemple de meilleurtaux Liberté Vie : une pénalité de 3 % est prévue en cas de rachat dans les 3 premières années suivant l’investissement. Après 3 années de détention, aucuns frais de sortie ne s’appliquent. Pour rappel, l’investissement en SCPI, en direct ou en assurance vie, doit s’envisager sur le moyen-long terme : l’horizon de placement recommandé se situe à 8-10 ans minimum.

Peut-on financer à crédit des parts de SCPI dans un contrat d’assurance vie ?

Il n’est pas possible de recourir au levier du crédit pour effectuer un placement en assurance vie, qu’il s’agisse de SCPI ou de tout autre placement.

Les frais de gestion annuels du contrat d’assurance vie viennent-ils diminuer le nombre de parts ?

Dans le contrat meilleurtaux Liberté Vie, les frais de gestion sur les Unités de Compte sont de 0,5 % par an. Ils sont prélevés trimestriellement, à hauteur de 0,125 %. Cela se traduit par une diminution du nombre d’Unités de Compte.

Les SCPI détenues via le contrat étant exprimées sous forme de nombre d’Unités de Compte, les frais de gestion viennent donc diminuer le nombre de parts de SCPI de manière limitée, à hauteur d’une petite fraction d’une part entière.

Les loyers versés par les SCPI étant placés sur le fonds en euros du contrat, l’investisseur devra procéder à un arbitrage pour maintenir le montant investi au même niveau après le prélèvement des frais de gestion.

Les SCPI étrangères

Quel intérêt de souscrire à une SCPI étrangère ?

Les SCPI étrangères sont idéales pour les investisseurs souhaitant diversifier leur patrimoine et investir dans l’immobilier sans les tracas liés à un investissement en direct hors de nos frontières. Outre une meilleure diversification, cette stratégie permet de profiter des qualités des différents marchés européens. L’immobilier allemand, par exemple, est globalement moins cher qu’en France, sans pour autant constituer un placement plus risqué, eu égard à la robustesse de l’économie allemande et de ses entreprises.

L’autre intérêt d’investir en Europe est de pouvoir faire bénéficier les porteurs de parts d’une fiscalité allégée. En effet, les revenus provenant d’immeubles situés à l’étranger échappent aux prélèvements sociaux de 17,2%. Au niveau de l'impôt sur le revenu, la fiscalité des revenus fonciers étrangers est souvent plus douce qu'en France.

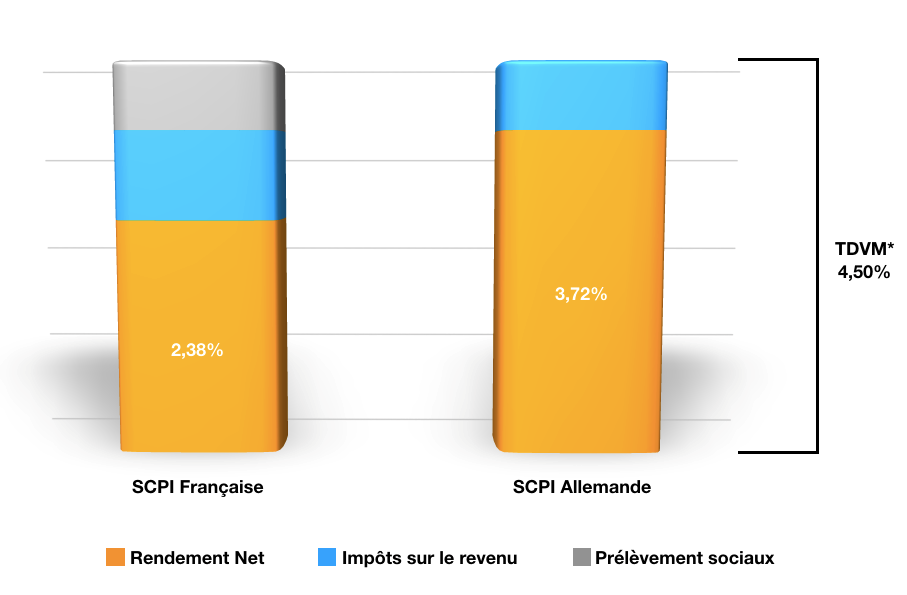

Pouvez-vous préciser la fiscalité sur les SCPI allemandes ?

Les revenus distribués par une SCPI allemande subissent un prélèvement à la source de 15,825%. Le rendement perçu par les porteurs de part est donc net de fiscalité allemande. Ces revenus doivent être déclarés, mais bénéficieront d’un crédit d’impôt sur le taux moyen d'imposition ce qui viendra limiter la fiscalité française. Exemple : vous avez une tranche marginale à 41% et votre taux moyen d’impôt est de 24%. L’imposition globale portant sur les revenus de la SCPI sera de 17% !

Prenons par exemple le cas d'une SCPI allemande ( Taux de distribution* de 4,5% net d'impôt payé à l'étranger).

La part de SCPI investie dans des biens situés à l'étranger échappe-t-elle à l'IFI ?

Comme pour un bien immobilier détenu à l’étranger, si vous résidez fiscalement en France, il faudra déclarer les parts de SCPI, même celles qui investissent hors de nos frontières. A noter que les parts de SCPI en nue-propriété échappent à l’IFI

Est-ce qu'on peut encore souscrire à Novapierre Allemagne ? Il est noté que les souscriptions sont fermées...

Effectivement, il n’est plus possible de souscrire à Novapierre Allemagne (pour cause d’atteinte du plafond de collecte statutaire). Heureusement, Paref a lancé le second millésime de Novapierre Allemagne, bâti dans la continuité du premier. La SCPI Novapierre Allemagne 2 a eu besoin de quelques mois pour se constituer mais elle semble aujourd’hui exploiter tout son potentiel : 3,24 € versés au T4 2021, soit un rendement de 1,44% sur le trimestre, et donc mieux que sa grande soeur qui n’a versé « que » 1,14%. Autre atout pour Novapierre Allemagne 2 : sa valeur de reconstitution, nettement au-dessus de sa valeur de part, et qui traduit donc un gros potentiel de revalorisation à court et long terme.

Quelle est la liquidité de ce placement, comment céder ses parts de SCPI, y-a-t-il un marché ?

Il ne faut pas oublier que la SCPI est avant tout un placement immobilier. A ce titre, la liquidité est moins bonne que pour un placement financier. Vendre un bien immobilier nécessite un grand nombre de démarches. Mais la liquidité d’une SCPI est réputée meilleure que celle d'un bien immobilier en direct. Les sociétés de gestion organisent l’achat et la vente des parts. Elles rachètent donc vos parts mais à condition d’être en capacité de trouver rapidement un acheteur. Elles ne garantissent pas la liquidité si le nombre de vendeurs est durablement supérieur au nombre d’acheteurs. Le délai de revente est d’environ 2 semaines, dans des conditions de marché « normales ».

A noter que la liquidité est meilleure dans un contrat d’assurance-vie car dans ce cas c’est l’assureur qui vous rachète vos parts (comme toute unité de compte).

Les frais de souscription élevés ne sont-ils pas rédhibitoires, étant donné qu’ils annulent les revenus sur 2 à 3 ans ?

La SCPI collecte des fonds auprès d'épargnants pour réaliser des investissements immobiliers dans des logements, des murs de magasins, des bureaux ou encore des entrepôts. Et naturellement, comme tout investissement immobilier, les acquisitions réalisées par la SCPI vont entraîner des frais. Frais qui sont à la charge des investisseurs.

Dans le cas des SCPI, les frais de souscription sont compris entre 8 et 12%. Ils correspondent aux frais de collecte, de recherche et d'investissement de la société de gestion.

Des frais élevés ? Peut-être, mais si vous détenez votre résidence principale ou un bien immobilier locatif, vous avez payé des taxes et frais de notaire (7 ou 8%) mais aussi des frais d’agence qui oscillent entre 4 et 5%. Quand on fait le compte, les frais de souscription des SCPI sont équivalents.

Par ailleurs, ces frais se matérialisent uniquement lors de la revente des parts. Ils sont en effet déjà pris en compte dans le rendement publié par la SCPI. Si vous avez investi 10000 euros dans des parts d'une SCPI qui a versé un taux de distribution de 4,5 %* de rendement en 2021, vous avez reçu 450 euros de rendement (avant fiscalité) quels que soient les frais (gestion et souscription) pris par la SCPI.

On notera enfin que comme tout investissement immobilier, l’achat de parts de SCPI doit être réalisé dans un optique long terme. Il faut en effet 2 ou 3 ans pour rentabiliser les frais, 5 ans pour que la performance globale du placement devienne vraiment intéressante et 8 ans minimum pour un investissement optimum.

Quel est l’intérêt d'acheter maintenant pour gagner en moyenne 4,50 % alors que l'inflation sera de 5 à 6 % ?

Si l’inflation grimpe à 5 ou 6%, il sera difficile de trouver des placements garantissant votre pouvoir d’achat. Les seuls placements offrant une telle performance sont les placements en actions. Mais les risques sont très importants surtout en période d’inflation.

La pierre est réputée comme un bon rempart contre l'inflation. Historiquement, les prix immobiliers sont plutôt corrélés à l'inflation. Par ailleurs, l'inflation n'affecte pas le rendement réel d'un placement immobilier : l’indice de référence des loyers étant indexé sur l’indice des prix à la consommation, les propriétaires bailleurs peuvent donc choisir de corréler leurs loyers à l’inflation.

La protection contre l'inflation est encore plus importante pour les SCPI qui permettent aux particuliers d'investir dans une part d'un parc immobilier (et de toucher les loyers à hauteur de leur participation). Les SCPI sont investies en quasi-totalité dans de l'immobilier tertiaire (bureaux, commerces, centres commerciaux, murs d'hôtels, entrepôts, locaux d'activités, établissements de santé ou d'éducation…). Il s'avère que les baux signés entre les locataires et les SCPI prévoient une clause d'indexation des loyers. En d'autres termes, lorsque l'inflation augmente, les loyers augmentent et les associés porteurs de parts de SCPI ne voient pas leur pouvoir d'achat écorné. Ainsi, en percevant davantage de loyers, la SCPI peut verser davantage de dividendes.

Communication non contractuelle à but publicitaire

*Le Taux de Distribution est égal au rapport entre le dividende brut versé au titre de l’année écoulée et la valeur des parts au 1er janvier de cette même année de référence. Les performances passées ne préjugent pas des performances futures. Comme tout investissement, l'immobilier présente des risques :

- La baisse de la valeur du placement. Le capital investi n’est pas garanti. Sa valeur évolue dans le temps, en relation étroite avec l’état de la conjoncture de l'immobilier . Cette conjoncture suit des cycles successifs, avec des phases à la hausse et à la baisse.

- La diminution des revenus locatifs. Dans un contexte économique moins favorable, la baisse des revenus locatifs versés aux associés est due à la diminution du taux d’occupation financier et/ou à la baisse du montant global des loyers versés par les locataires. Cette baisse peut être toutefois atténuée par l’effet de la mutualisation des risques grâce à la diversification immobilière et locative du portefeuille.

- La liquidité. L'immobilier n’étant pas un produit coté, il présente une liquidité moindre comparée aux actifs financiers. Les conditions de cession (délais, prix) peuvent ainsi varier en fonction de l’évolution du marché de l’immobilier .

Recevez plus de contenus utiles et explicatifs sur l'épargne et le patrimoine en vous inscrivant à la newsletter Meilleurtaux Placement.