2023 a apporté son lot de bonnes nouvelles pour les souscripteurs de produits structurés. Une année riche en dénouement de produits offrant aux investisseurs des rendements attrayants sans même attendre l’échéance des produits. Pour finir 2023, nous lançons un tout nouveau produit structuré dans les prochains jours et celui-ci est doté d’une caractéristique particulièrement avantageuse. Il permettra d’obtenir un remboursement en anticipé même en cas de baisse légère des marchés boursiers.

Lancement imminent : ne ratez pas cette dernière opportunité de 2023

Vous avez surement entendu parler, en 2023, des produits structurés. Ce type de placements est de plus en plus plébiscité par les investisseurs qui recherchent un potentiel de rendement élevé couplé à une protection partielle ou totale du capital investi. Et en 2023, de nombreux produits structurés ont offert des performances très attractives (voir partie suivante) !

Comparé à un investissement en Bourse avec lequel un investisseur doit se préparer à une perte en capital équivalente à la baisse du cours de l’action, le produit structuré limite les scénarios de pertes grâce aux barrières de protection qui sont connues à l’avance. Et pour certains produits structurés, il est même possible d’obtenir un gain même si l’indice de référence enregistre une baisse…

>> Soyez alerté(e) en priorité lors du lancement de notre nouveau produit structuré

Pour résumer le fonctionnement d’un produit structuré :

C’est un produit d’investissement avec lequel les épargnants peuvent viser des rendements attractifs tout en s’exposant dans une bien moindre mesure au risque grâce aux barrières de protection. Au niveau de la performance espéré, celle-ci est fixe et prédéfinie. Les gains ne seront donc pas proportionnels à la hausse ou la baisse d’un sous-jacent (bien souvent un indice).

Avec le produit structuré, toutes les règles sont connues d’avance, l’objectif de gain (coupons fixes), les barrières de protection et les dates de constatation.

Un produit structuré a généralement une durée de vie entre 5 et 10 ans mais selon le produit, il sera possible d’obtenir un gain en anticipé ou à l’échéance du produit.

Pour obtenir un gain en anticipé, il faudra que le sous-jacent dépasse, à une des dates de constatation définies dès le départ, un seuil également fixé à l’avance. Si le sous-jacent n’atteint pas ce seuil durant les dates de constatation précédant l’échéance, alors le produit continue jusqu’à la prochaine date de constatation (voire jusqu’à son échéance).

Certains produits structurés permettent de viser un gain attractif même en cas de baisse des marchés. Ils utilisent ce qu’on appelle le « trigger négatif ». Ceci veut dire que le remboursement anticipé pourra être activé même si l’indice de référence enregistre une baisse, du moment que cette baisse ne dépasse pas la barrière de paiement des gains (barrière qui est donc négative). Prenons l’exemple d’un produit structuré qui permet l’obtention d’un gain en remboursement anticipé si l’indice ne subit pas une perte de plus de 10 %. Admettons que le produit structuré permet l’activation du remboursement anticipé dès le second semestre et que l’indice enregistre une baisse de 7 % lors de la date de constatation du second semestre. La performance de l’indice se situant au-dessus de la barrière de remboursement automatique anticipé (trigger négatif à – 10 %), alors l’investisseur récupère le capital investi majoré d’un gain par semestre écoulé. Si le gain est de 3 % par semestre écoulé et que le mécanisme de remboursement anticipé s’active au second semestre alors le gain sera de 6 % après 1 an. Autrement dit, l’indice perd 7 % mais l’investisseur obtiendra quand même un gain de 6 % après 1 an.

Le prochain produit structuré aura la particularité d’être remboursé en anticipé avec la majoration d’un gain même quand les marchés boursiers voient rouge.

>> Soyez alerté(e) en priorité lors du lancement de notre nouveau produit structuré

Un produit simple à comprendre : 4 scénarios et c’est tout

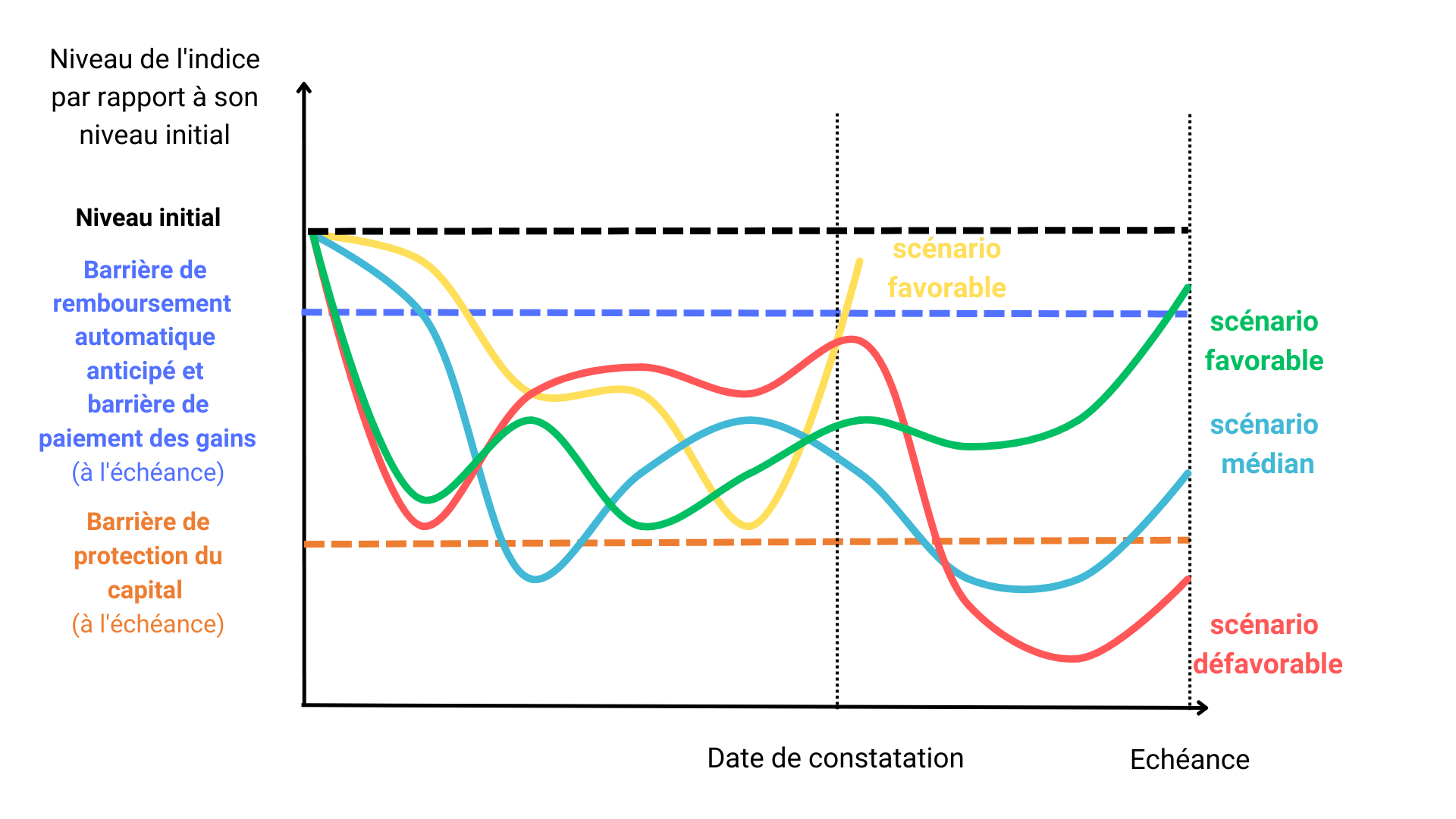

A l’échéance, s’il n’y a pas eu de remboursement par anticipation, la récupération du capital investi et le versement de coupons dépendra des barrières prédéfinies.

4 scénarios pourront ainsi survenir et dépendront du niveau de l’indice par rapport à son niveau initial lors d’une date de constatation, mais aussi des barrières de protection (la barrière de remboursement automatique anticipé, la barrière de paiement des gains à l’échéance et la barrière de protection du capital à l’échéance) :

• Scénario 1 : vous récupérez la totalité des sommes investie majorées d’un gain en remboursement anticipé.

• Scénario 2 : vous récupérez la totalité des sommes investies majorées d’un gain à l’échéance.

• Scénario 3 : vous récupérez la totalité des sommes investies.

• Scénario 4 : vous subissez une perte de capital équivalente à la baisse de l’indice.

Avec une barrière de remboursement anticipé automatique inférieure au niveau initial de l’indice, le produit pourra être remboursé avant son échéance si la performance de l’indice de référence est supérieure ou au moins égale à la barrière de paiement des gains. Finalement, il ne sera pas forcément nécessaire que la performance de l’indice atteigne au moins le niveau initial à une date de constatation (comme c’est souvent le cas) pour que le produit soit remboursé avec un gain.

Le prochain produit structuré aura :

• Une barrière de paiement des gains activable en remboursement anticipé avec un trigger négatif (si l'indice ne baisse pas de plus de 10 % par rapport à son niveau initial alors le mécanisme de remboursement anticipé s'active automatiquement),

• Une barrière de paiement des gains à l’échéance,

• Une protection du capital à la sortie,

• Un rendement attractif versé à l’échéance ou à une date de remboursement anticipée.

>> Soyez alerté(e) en priorité lors du lancement de notre nouveau produit structuré

2023 : une année incroyable pour les produits structurés

Depuis le début de l’année, plusieurs produits lancés il y a moins de deux ans ont remboursé leur capital par anticipation :

• M Rendement 5 a offert un gain de 12 % après 2 ans,

• M Rendement 6 a offert un rendement de 11,375 % en moins de 2 ans (7 trimestres),

• M Rendement 7 a offert un rendement de 4 % après 1 an,

• M Rendement 8 a offert un gain de 9,38 % au bout de 14 mois,

• M Ambition 1 a offert un gain de 10 % après 1 an,

• M Ambition 2 a offert un gain de 10 % après 1 an.

À l’image du dernier produit remboursé (M Ambition 2), qui a donc offert un gain de 10% sur un an, le prochain produit structuré bénéficiera d’un trigger négatif. Autrement dit, le produit pourra être remboursé avant son échéance si la performance de l’indice de référence est supérieure ou au moins égale à la barrière de paiement des gains inférieure au niveau initial de l’indice. Par exemple, pour une barrière de remboursement anticipé fixée à – 10 %, si l'indice ne baisse pas de plus de 10 % par rapport à son niveau initial alors le mécanisme de remboursement anticipé s'active automatiquement. Dans ce cadre, l’investisseur obtiendra un gain même si l’indice enregistre une baisse du moment que celle-ci n’est pas de plus de 10 %.

>> Soyez alerté(e) en priorité lors du lancement de notre nouveau produit structuré

Communication non contractuelle à but publicitaire

Les produits structurés présentent un risque de perte en capital. Cet investissement s’adresse à des investisseurs disposant des connaissances et de l’expérience nécessaires pour évaluer les avantages et les risques inhérents au support proposé. Il est recommandé à tout souscripteur intéressé, d’apprécier, au regard des risques encourus et sur la base de son propre jugement ou des recommandations des conseillers qu’il aura estimé utile de consulter, l’adéquation du support à ses besoins et à sa situation patrimoniale et fiscale.