Difficile voire impossible aujourd’hui de viser un rendement annuel supérieur à 5% sans prendre un risque de perte en capital. En investissant en actions ou en immobilier par exemple, l’investisseur peut espérer de belles performances mais il s’expose aussi à un retournement et peut perdre une partie importante de son capital. Il existe cependant une solution pour s’exposer en limitant le risque, et même potentiellement gagner alors que les marchés baissent.

Un gain attractif avec un risque maitrisé

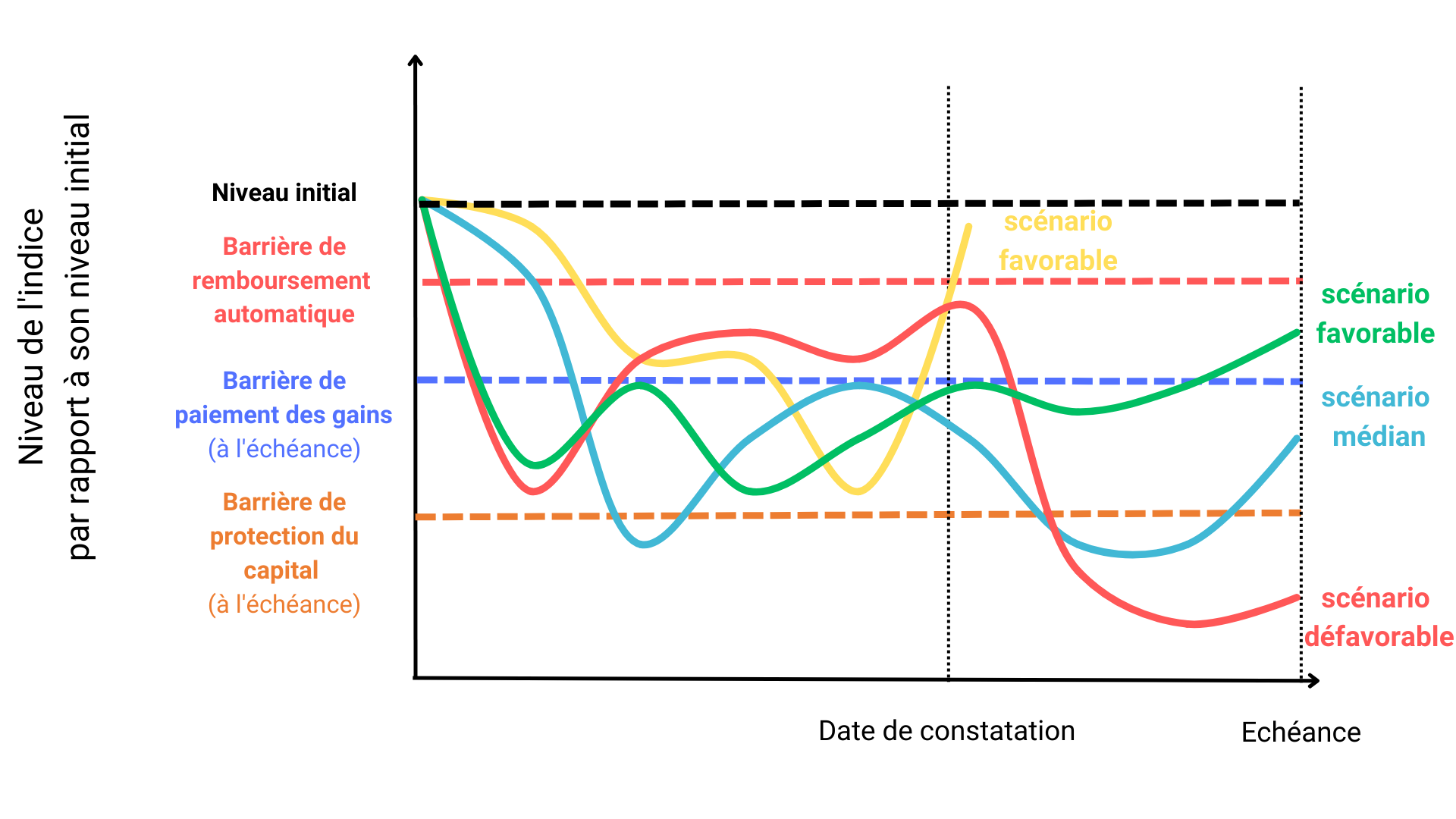

Un produit structuré est un produit indexé au marché actions et qui permet de limiter le risque lié à la volatilité des marchés. Cette sécurité s’explique par l’une des caractéristiques propres au produit structuré qui est la fixation de barrières de protection.

Avant toute chose, il convient d’avoir en tête que toutes les caractéristiques d’un produit structuré sont prédéfinies (le sous-jacent, les barrières de protection, les dates de constatation et les gains potentiels).

La performance d’un produit structuré dépend d’un sous-jacent (le plus souvent un indice). Selon la performance de l’indice, un mécanisme de remboursement anticipé peut automatiquement s’activer. A chaque date de constatation, fixées à intervalles réguliers (tous les trimestres ou tous les semestres), le niveau de l’indice est arrêté menant à un des deux scénarios suivants :

• Si le niveau de l’indice est au-dessus de la barrière de remboursement automatique anticipé, le produit sera remboursé avec le versement d’un coupon (entre 5 et 10 % par année écoulée selon le produit.

• Dans le cas contraire, le produit continue jusqu’à la prochaine date de constatation.

Si le remboursement anticipé n’a jamais été activé lors des dates de constatation précédant l’échéance du produit, alors le scénario est dépendant d’autres barrières de protection :

• La barrière de paiement des gains à l’échéance (située par exemple à 20 % sous le niveau initial) : cette barrière permet d’obtenir à l’échéance, le remboursement des sommes investies majoré d’un gain.

• La barrière de protection du capital (généralement située entre 30 et 50 % sous le niveau initial) : cette barrière sécurise les sommes investies. Au-dessus de cette barrière, l’investisseur récupère la totalité du capital investi.

En revanche, si à l’échéance l’indice est sous le niveau de protection, les investisseurs subissent une perte équivalente à la baisse de l’indice (comme pour un placement en actions).

>> Soyez alerté(e) en priorité lors du lancement de notre nouveau produit structuré

Pour résumer, 4 scénarios peuvent survenir et dépendent du niveau de l’indice par rapport à son niveau initial lors d’une date de constatation, mais aussi des barrières de protection (la barrière de remboursement automatique anticipé, la barrière de paiement des gains à l’échéance et la barrière de protection du capital à l’échéance) :

• Scénario 1 : vous récupérez la totalité des sommes investie majorées d’un gain en remboursement anticipé.

• Scénario 2 : vous récupérez la totalité des sommes investies majorées d’un gain à l’échéance.

• Scénario 3 : vous récupérez la totalité des sommes investies.

• Scénario 4 : vous subissez une perte de capital équivalente à la baisse de l’indice.

Un produit qui peut rapporter même quand l’indice enregistre une baisse

Selon les caractéristiques d’un produit structuré, celui-ci pourra permettre l’obtention d’un gain à l’échéance du produit ou en cours de vie du produit et ceci peut intervenir même quand l’indice enregistre une baisse. C’est là toute la différence avec un placement en actions qui suit à l’identique la performance d’une action ou d’un indice.

Performance en baisse à l’échéance du produit

A l’échéance du produit, il est courant que l’investisseur puisse récupérer son capital investi majoré d’un gain quand la performance de l’indice ne se situe pas en dessous de la barrière de paiement des gains qui se situe bien souvent à un niveau inférieur au niveau initial (-10%, -20 % voire -30% selon les produits). Ainsi, il sera possible pour l’investisseur d’obtenir un gain à l’échéance même si l’indice enregistre une baisse. Mais ce n’est pas là le seul avantage du produit structuré.

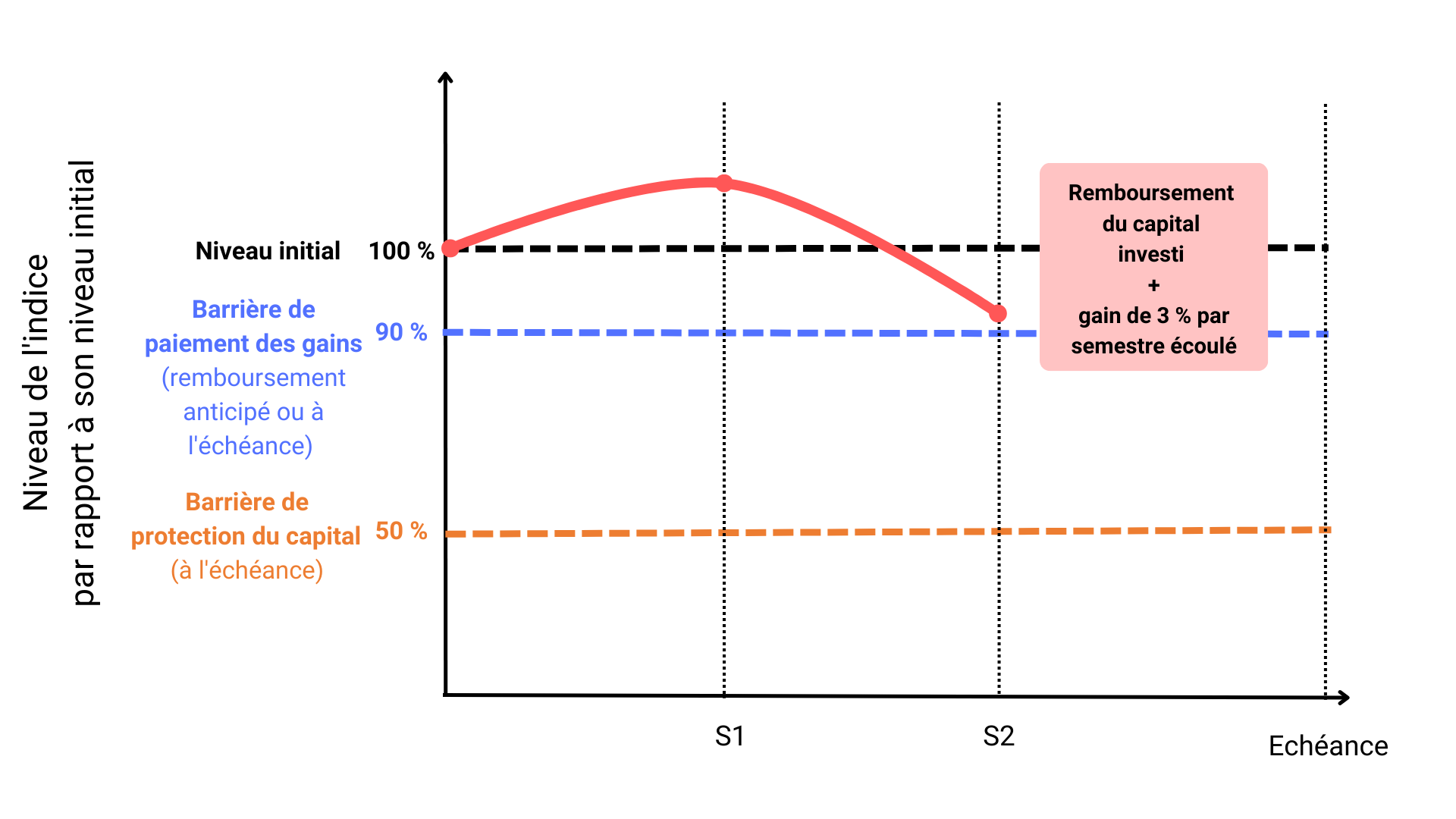

La plupart des produits structurés permettent de garder en mémoire les gains non versés aux dates de constatation précédentes. Ainsi, à l’échéance, le gain obtenu correspond à la somme des gains qui été censés être distribués lors des dates de constatation précédentes.

Prenons l’exemple d’un produit dont le remboursement n’intervient qu’à l’échéance, soit au 20e semestre, et qui prévoyait un gain de 3 % par semestre écoulé. Tous les gains des semestres passés, soit 19 semestres, n’ont pas pu être versés, mais ces derniers sont gardés en mémoire avec la possibilité d’être versés si le produit permet le versement d’un gain en anticipé ou à l’échéance. Dans cet exemple, si à l’échéance (20e semestre), le niveau de l’indice est au-dessus de la barrière de paiement des gains, l’investisseur reçoit alors un gain de 60 % après 20 semestres (3 % x 20).

>> Soyez alerté(e) en priorité lors du lancement de notre nouveau produit structuré

Performance en baisse mais activation du remboursement anticipé

Moins courant, la possibilité d’obtenir un remboursement anticipé même quand l’indice enregistre une baisse. La plupart des produits structurés exigent que la performance de l’indice atteigne au moins son niveau initial à une date de constatation pour que le mécanisme de remboursement anticipé s’active.

Avec d’autres, il sera possible d’espérer l’obtention d’un gain en remboursement anticipé même si l’indice enregistre une baisse. Un mécanisme très intéressant pour les investisseurs puisque cela signifie que le produit peut être remboursé avant son échéance majoré d’un gain tout en enregistrant une (légère) baisse. Obtenir un gain alors que l’indice enregistre une baisse et ce, en cours de vie du produit, c’est donc possible ! Pas avec un investissement traditionnel en actions mais avec un produit structuré construit avec une barrière de remboursement automatique anticipé inférieur au niveau initial (un trigger négatif).

Prenons l’exemple d’un produit structuré permettant l’obtention d’un gain en remboursement anticipé si l’indice ne subit pas une perte de plus de 10 %. Admettons que le produit structuré permet l’activation du remboursement anticipé dès le second semestre et que l’indice enregistre une baisse de 7 % lors de la date de constatation du second semestre. La performance de l’indice se situant au-dessus de la barrière de remboursement automatique anticipé (trigger négatif à – 10 %), alors l’investisseur récupère le capital investi majoré d’un gain par semestre écoulé. Si le gain est de 3 % par semestre écoulé et que le mécanisme de remboursement anticipé s’active au second semestre alors le gain sera de 6 % après 1 an. Autrement dit, l’indice perd 7 % mais l’investisseur obtiendra quand même un gain de 6 % après 1 an.

Ainsi, avec un produit structuré construit de la sorte, il est possible d’espérer un gain en anticipé alors même que l’indice n’atteint pas son niveau initial. Il faudra seulement que la performance de l’indice ne se situe pas en dessous de la barrière de remboursement automatique anticipé.

Notre prochain produit aura d'ailleurs un trigger négatif, à -10 % ! Soyez alerté(e) lors de la sortie de ce produit.

>> Je souhaite être alerté(e) en priorité lors du lancement du nouveau produit structuré

Communication non contractuelle à but publicitaire

Les produits structurés présentent un risque de perte en capital. Cet investissement s’adresse à des investisseurs disposant des connaissances et de l’expérience nécessaires pour évaluer les avantages et les risques inhérents au support proposé. Il est recommandé à tout souscripteur intéressé, d’apprécier, au regard des risques encourus et sur la base de son propre jugement ou des recommandations des conseillers qu’il aura estimé utile de consulter, l’adéquation du support à ses besoins et à sa situation patrimoniale et fiscale.