À la recherche de solutions pour booster la performance de vos placements ? Avec des performances très attractives sur 5 ans et 8 ans, l'investissement en actions est alléchant. Le problème c'est qu'il y a 8 ans, tous les particuliers avaient fui la Bourse après les crises de 2008 et 2011. Ils sont de retour depuis quelques mois mais malheureusement les actions, notamment européennes, sont déjà à un niveau très haut et semblent très risquées. Est-ce le bon moment pour investir ou faut-il attendre ? Difficile, voire impossible, de connaître la réponse à cette question. D’où l’importance d’investir en minimisant les risques… et sans souci de gestion

Horizon et profil : les clés de votre allocation d'actifs

Placer son argent ce n’est pas spéculer, ni faire du trading. C’est avoir un horizon de 10 ans, minimum. Et en réalité plutôt 15 ans ou 20 ans.

Sur la durée, les placements en actions ont prouvé par le passé qu'ils étaient performants*. Si vous avez commencé à investir il y a 15 ans, vous avez déjà une belle performance derrière vous. Même si la crise de 2008 est passée par là.

Et si vous avez 10 ou 15 ans devant vous, vous allez forcément vivre des périodes difficiles pendant lesquelles il ne faudra pas paniquer et des périodes euphoriques pendant lesquelles il ne faudra pas s'emballer.

Tout dépend de votre profil : Les décisions en matière de placements dépendent en effet à 65% au moins de votre profil, âge, situation familiale et professionnelle et rapport au risque, à 30% des conditions actuelles fiscales et financières et à 5% au maximum de vos anticipations pour l’année. Si vous cherchez à jouer les tendances et en plus à jouer le timing vous avez toutes les chances de vous planter. Où placer votre argent dépend surtout de votre profil. À 50 ans par exemple, dans un contrat d’assurance vie, même si vous êtes prudent, vous ne devez pas avoir plus de 75% de fonds euros sans risque et donc 25% minimum de ce qu’on appelle des unités de comptes de toutes sortes. Mais même avec 70 % seulement en fonds en euros, sur 10 ans, le risque que vous prenez sera finalement assez faible car les rendements du fonds euros et d'autres supports vont venir compenser les pertes sur les autres supports.

Définissez donc votre profil de risque. Et d'abord votre objectif de rendement.

5% par an minimum ? Vous allez être obligé d'investir au moins 50 % en unités de compte. Et donc prendre des risques sur une partie de votre capital. Cela vous paraît trop ? Vous allez donc devoir revoir vos ambitions et n'espérer plus que 4 ou 3 % de rendement. Tout est une question d'équilibre entre le risque et le rendement. Une fois que vous avez bien défini un couple rendement/risque réaliste, vous saurez quelle part vous êtes prêt à investir en unités de compte et quelle part en fonds en euros.

Au fil du temps, vous allez peut-être vouloir modifier votre profil de risque, selon votre âge par exemple, ou parce que vous vous rendez compte que les risques pris ou les rendements obtenus ne sont pas conformes à votre souhait. Ex : Vous êtes en panique parce que les indices boursiers baissent de 5% ? Cela signifie une chose et une seule chose : vous avez trop d'actions par rapport à votre profil et il faut donc réduire cette part au profit d'autres supports moins risqués.

Vous recherchez une solution clé en main pour investir en fonds euros et fonds actions selon votre profil ? Découvrez notre solution de gestion profilée M étoilée.

>> Je demande une information détaillée sur la Gestion M Étoilée

Objectif Sérénité

Afin d'aider les épargnants à investir au sein de leur contrat d'assurance-vie, dans une allocation d'actifs répartie entre le support garanti du contrat et des unités de compte* plus dynamiques, MeilleurPlacement a créé la gestion profilée M Étoilée, une solution financière clef en main, adaptée à vos objectifs et votre sensibilité au risque. Une solution combinant un choix de supports diversifié, objectif et pertinent, avec cerise sur le gâteau, les frais les plus bas du marché.

Pour construire notre gestion profilée, nos experts ont sélectionné les meilleurs fonds euros du marché, ainsi que plusieurs unités de compte* (OPCVM actions) selon différents critères :

• Capacité pour chacun des fonds à générer de la surperformance sur la durée, par rapport à sa catégorie.

• Optimisation du couple rendement / risque.

• Historique de performance supérieur à 10 ans.

• Diversification en termes de zones géographiques et styles de gestion.

• Notations supérieures obtenues auprès des différentes agences indépendantes.

• Stabilité des équipes de gestion.

Nous avons sélectionné plusieurs sociétés de gestion, ayant démontré toute leur expertise, dans la durée, et nous diversifions les profils de fonds retenus :

• Des actions majoritairement françaises, de toutes tailles (grandes, moyennes et petites capitalisations) avec le fonds Moneta Multi Caps, géré par Moneta Asset Management.

• Des actions européennes de moyennes capitalisations, avec le fonds Oddo Avenir Europe, géré par Oddo BHF Asset Management. À noter que ce fonds a obtenu le label ISR (Investissement Socialement Responsable).

• Des actions internationales, ayant pour thématique la sécurité, avec le fonds Pictet Security, géré par Pictet Asset Management.

• Des actions des pays émergents, avec le fonds Magellan, géré par Comgest.

• Afin d'optimiser automatiquement et gratuitement la gestion de votre épargne dans la durée, nous avons intégré dans la solution un rééquilibrage annuel gratuit au sein de la gestion profilée M Étoilée.

La répartition entre fonds en euros et fonds actions est déterminée selon le profil choisi (Sérénité Plus, Équilibré, Dynamique, Offensif).

Par exemple, le profil Sérénité Plus est composé à 75 % du Fonds en Euros Suravenir Opportunités - 2,40 %** net en 2019, puis des unités de compte pour 25 % (6,25% sur chaque unité de compte).

En conclusion, avec le profil Sérénité Plus de M Étoilée, vous avez :

- Un risque modéré avec 75% investi en fonds en euros

- Des perspectives de performance attractive (cf performances passées ci-dessous) avec 25% investi en fonds actions*

- Une diversification avec un fonds d’actions françaises, un fonds d’actions européennes, un fonds d’actions internationales et un fonds d’actions des pays émergents.

- Une sélection des meilleurs gérants réalisée par les experts de la place.

- Les avantages fiscaux de l’assurance-vie

- Les tarifs les plus bas : aucun frais d’entrée ni de versement, frais de gestion du contrat à 0.6% et aucun frais additionnel pour la gestion profilée.

La solution idéale pour investir partiellement en actions en toute sérénité.

>> Je demande une information détaillée sur le profil Sérénité Plus de M Étoilée

Des performances au rendez-vous

Les experts de MeilleurPlacement interviennent en sélectionnant pour vous ces 4 fonds sur lesquels ils ont une forte conviction en vue d'optimiser la gestion de vos actifs dans une optique long terme. Et le moins qu'on puisse dire, c'est que la patience des souscripteurs a été récompensée avec des performances qui sont clairement au rendez-vous.

La gestion profilée M Étoilée au sein du contrat d'assurance vie M Retraite Vie a été lancée le 29/09/2014 puis ajustée en 02/2018 (fermeture du support Oddo Avenir remplacé par Oddo Avenir Europe, remplacement du support Carmignac Investissement remplacé par Pictet Security, remplacement du support Franklin Mutual European A par Moneta Multi Caps C). Toutes les données précédant la date de lancement sont le résultat de simulations historiques visant à reproduire le comportement qu’aurait eu cette gestion si elle avait été lancée dans le passé. La performance cumulée depuis le 1/01/2018 tient compte des évolutions intervenues le 23/02/2018 au prorata de détention des supports (fermeture et remplacement des supports).

Les investissements en actions présentent un risque de perte en capital très important, doivent s’envisager dans une optique long terme (minimum 10 ans) et porter sur une petite partie d’un patrimoine global.

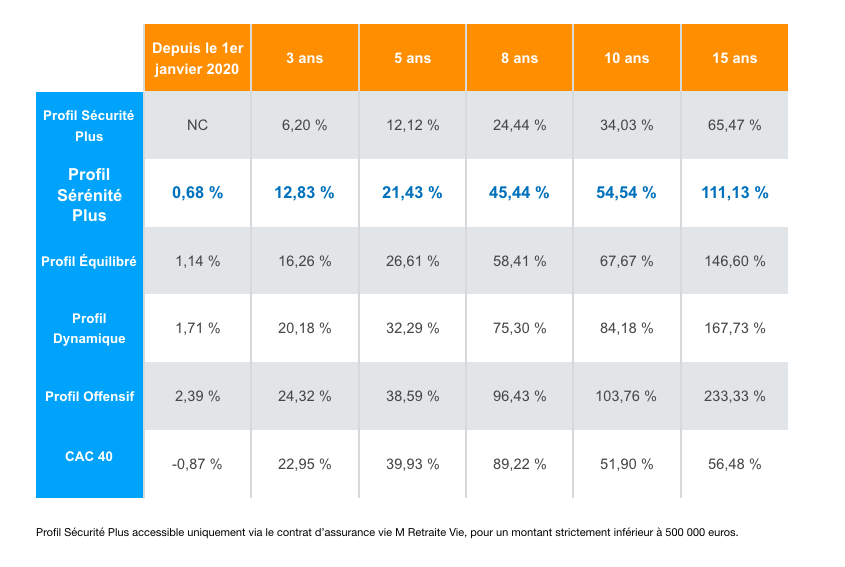

Les performances annualisées***

Les performances cumulées***

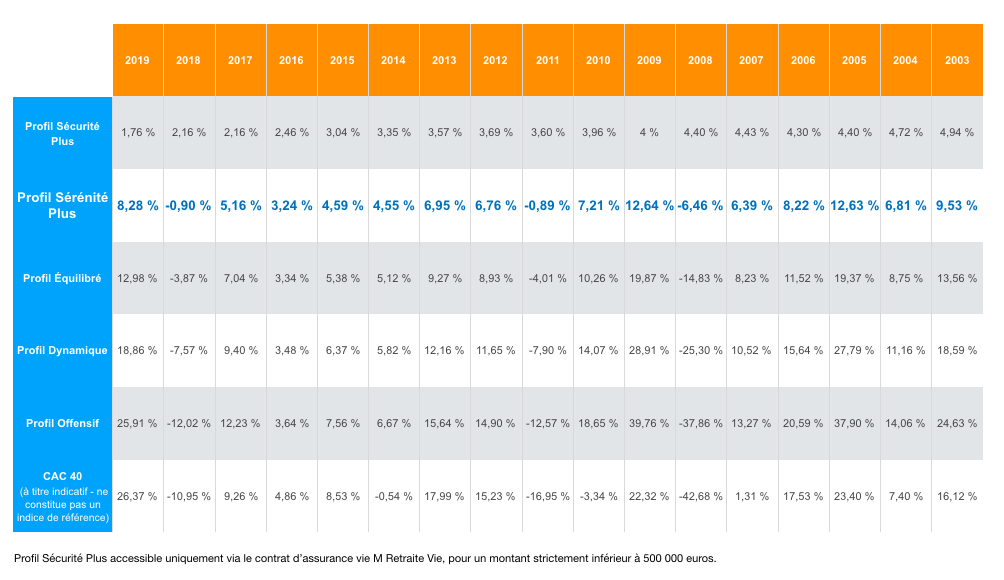

Les performances calendaires***

>> Je demande une information détaillée sur le profil Sérénité Plus de M Étoilée

Communication non contractuelle à but publicitaire

* Les investissements en actions présentent un risque de perte en capital important, doivent s’envisager dans une optique long terme (minimum 10 ans) et porter sur une petite partie d’un patrimoine global.

Les performances affichées sont communiquées nettes de frais de gestion du contrat d’assurance vie M Retraite Vie (anciennement MonFinancier Retraite Vie) ou contrat de capitalisation M Retraite Capitalisation (anciennement MonFinancier Retraite Capitalisation), mais hors fiscalité.

S’agissant du fonds en euros Suravenir Opportunités, lequel a été créé en 2012, les calculs de performances pour les profils Sécurité Plus, Sérénité Plus, Équilibré et Dynamique prennent la performance moyenne des fonds en euros du marché pour les années antérieures à 2012. Source FFSA (Fédération Française des Sociétés d’Assurances).

Les performances passées ne préjugent en rien des performances à venir, et tout particulièrement pour le profil Sécurité composé à 100 % en fonds en euros, dont les rendements affichent une baisse régulière depuis de nombreuses années.

Elles ne sont pas un indicateur fiable des performances futures et sont données à titre indicatif. Elles ne doivent pas être l’élément central de la décision d’investissement du souscripteur.

Toutes les informations présentées sur ce document sont issues de sources considérées comme fiables. Toutefois, MeilleurPlacement n'accepte aucune responsabilité, en cas de perte directe ou indirecte découlant de l'utilisation par quiconque des informations y figurant.

** Taux de revalorisation pour 2019 nets de frais annuels de gestion, hors prélèvements sociaux et fiscaux. Les rendements passés ne préjugent pas des rendements futurs. Pour accéder au fonds Suravenir Opportunités, chaque versement doit comporter au minimum 50 % en Unités de Compte (25% dans le cadre du profil Sérénité Plus de M étoilée), lesquelles comportent un risque de perte en capital et sont soumises aux fluctuations des marchés financiers à la hausse comme à la baisse. Pour accéder au fonds Suravenir Rendement, chaque versement doit comporter au minimum 30 % en Unités de Compte. Dans le cadre de gestion profilée M Étoilée Sécurité Plus, il est possible, pour tout versement strictement inférieur à 500 000 €, d'investir à 80 % sur Suravenir Rendement et 20 % sur Suravenir Opportunités.

*** Les performances affichées sont communiquées nettes de frais de gestion du contrat d’assurance vie M Retraite Vie (anciennement MonFinancier Retraite Vie) ou contrat de capitalisation M Retraite Capitalisation (anciennement MonFinancier Retraite Capitalisation), mais hors fiscalité.

S’agissant du fonds en euros Suravenir Opportunités, lequel a été créé en 2012, les calculs de performances pour les profils Sécurité Plus, Sérénité Plus, Équilibré et Dynamique prennent la performance moyenne des fonds en euros du marché pour les années antérieures à 2012. Source FFSA (Fédération Française des Sociétés d’Assurances).

Les performances passées ne préjugent en rien des performances à venir, et tout particulièrement pour le profil Sécurité composé à 100 % en fonds en euros, dont les rendements affichent une baisse régulière depuis de nombreuses années.

Elles ne sont pas un indicateur fiable des performances futures et sont données à titre indicatif. Elles ne doivent pas être l’élément central de la décision d’investissement du souscripteur.

Les investissements en actions présentent un risque de perte en capital important, doivent s’envisager dans une optique long terme (minimum 10 ans) et porter sur une petite partie d’un patrimoine global.

Toutes les informations présentées sur ce document sont issues de sources considérées comme fiables. Toutefois, MeilleurPlacement n'accepte aucune responsabilité, en cas de perte directe ou indirecte découlant de l'utilisation par quiconque des informations y figurant.