À l’heure où les rendements nets de fonds euros passent sous la barre des 1%, les épargnants doivent se tourner vers les unités de compte pour espérer plus de performance. De nombreux contrats proposent des gestions clés en main pour investir selon son profil de risque (prudent, équilibré, dynamique, offensif) dans une allocation de fonds sélectionnés par l’assureur (ou un gérant). Parmi ces gestions, certaines ont offert des performances remarquables en 2020.

Les meilleures gestions profilées

La gestion profilée est un mode de gestion dans lequel l’investisseur confie la gestion de ses placements, le plus souvent à une société de gestion ou à son conseiller en gestion de patrimoine. Ces derniers se chargent de déterminer une allocation-type suivant le profil de l’investisseur. Cette allocation se repose généralement sur plusieurs fonds* (entre 5 et 8) qui couvrent les principaux secteurs d’activité, thématiques et zones géographiques. Cette répartition se fait selon des profils d’investissement établis : du plus prudent au plus offensif.

De manière caricaturale, on peut dire que :

• Le profil « prudent » est souvent composé à hauteur de plus ou moins 80% d’actifs obligataires et 20% d’actions. Le niveau de perte ou de gain annuels se situe généralement entre -5% et +5%*.

• Le profil « équilibré » est souvent composé à hauteur de plus ou moins 50% d’actifs obligataires et +/- 50% d’actions. Le niveau de perte ou de gain annuels se situe généralement entre -10% et +10%*.

• Le profil « dynamique » est souvent composé à hauteur de +/- 20% d’actifs obligataires et +/- 80% d’actions. Le niveau de perte ou de gain annuels se situe généralement entre -20% et +20%*.

• Le profil « offensif » peut être investi jusqu’à 100% en actions. Le niveau de perte ou de gain annuels se situe généralement entre -30% et +30%*.

Les deux facteurs-clés pour bien choisir sa gestion profilée sont les performances* historiques des profils (surtout celui correspondant à l’investisseur) et l'indépendance dans le choix des supports. Il faut privilégier une gestion profilée avec des fonds de différentes sociétés de gestion (preuve de la capacité qu'a le gérant à sélectionner librement les meilleurs fonds) plutôt qu'une gestion qui a 5 fonds de la même maison.

Les autres facteurs importants que l’investisseur va surveiller sont les suivants :

• Les différents profils proposés, pour sélectionner celui qui lui correspond

• La qualité et la diversité des différents fonds proposés (fonds actions de différentes zones, fonds obligataires, fonds euros, etc.)

• Les frais supplémentaires pour la gestion profilée. Si ces derniers sont importants, sont-ils justifiés par de bonnes performances ?

• La possibilité de changer facilement de profil (et notamment pouvoir passer rapidement du profil le plus dynamique au plus prudent en cas de nécessité).

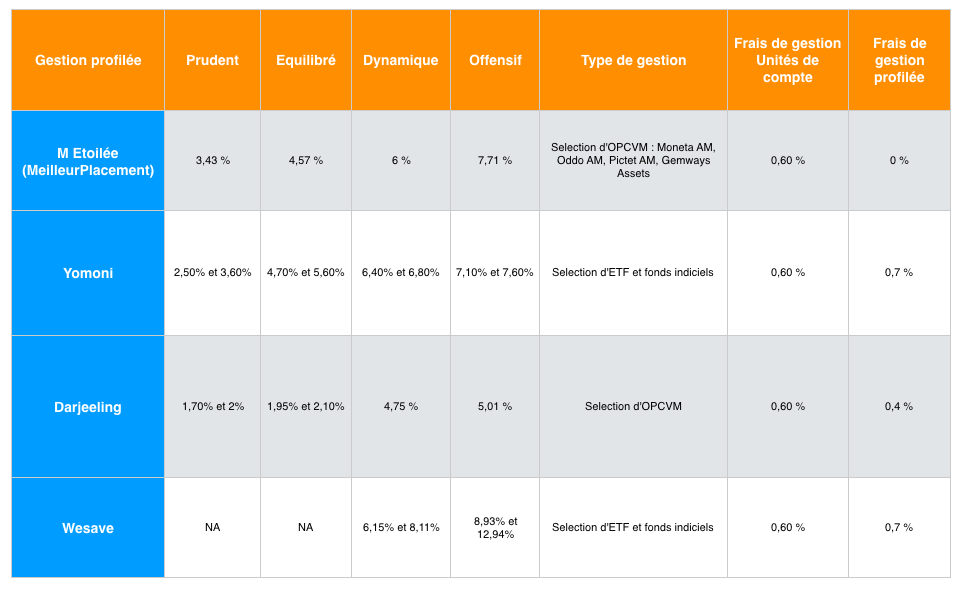

Les performances* des meilleures gestions profilées en 2020

Source : MoneyVox, sites des distributeurs.

>> Je reçois une information détaillée sur la gestion profilée M Étoilée

Qu'est ce que M Étoilée, la gestion profilée de MeilleurPlacement ?

La gestion profilée M Étoilée** est une gestion efficiente, « clé en main », proposant 5 profils adaptés à votre sensibilité au risque. C'est une option sans frais supplémentaires, pour adapter votre investissement. La gestion M Étoilée est disponible via M Retraite Vie et sa version capitalisation M Retraite Capitalisation. Elle permet de dynamiser votre épargne.

Les supports d'investissement ont été sélectionnés par les experts de MeilleurPlacement, en combinant plusieurs critères pertinents : le potentiel de performance sur la durée par rapport à sa catégorie, un historique de performances supérieur à 10 ans, de la diversification en termes de zones géographiques et de styles de gestion, des notations supérieures obtenues auprès des différentes agences indépendantes, une stabilité des équipes de gestion.

Il y a 5 formules** disponibles pour optimiser votre investissement, en partant d'un profil défensif, jusqu'à un profil offensif. On peut facilement et gratuitement changer de formule, passer de l’une à l’autre, à tout moment. La grande différence entre ces cinq profils est l’allocation de votre investissement, entre fonds en euros et unités de compte*

Nous distinguons ces cinq profils en deux catégories : un profil défensif pour les investisseurs risquophobes et quatre profils plus offensifs, pour investisseurs risquophiles.

En fonction du profil sélectionné, on trouvera les supports* suivants :

• Suravenir Rendement. Fonds euros.

• Fidelity Funds - Euro Bond Fund (LU0048579097). Obligations EUR Diversifiées.

• Lyxor Euro Government Bond 7-10Y ETF (LU1287023185). Obligations EUR Emprunts d'Etat.

• Invest Latitude Patrimoine A (FR0011032754). Allocation EUR Prudente - International.

• Nordea 1 - Alpha 10 MA Fund BP EUR (LU0445386369). Alt - Global Macro.

• Moneta Multi Caps C (FR0010298596). Actions France Grandes Cap.

• Oddo BHF Avenir Europe CR (FR0000974149). Actions Europe Moyennes Cap.

• Pictet Security P (LU0270904781). Actions Internationales Flex Cap.

• GemEquity R (FR0011268705). Actions Marchés Émergents.

Les supports sélectionnés dépendent du profil choisi. Chaque profil sera investi sur 4 OPCVM*, en plus du fonds en euros.

Chaque profil alloue la même proportion de votre investissement à chacun de ces quatre fonds. Par exemple, le profil dynamique alloue 17,50% de votre investissement à chaque fonds actions, pour une part totale de 70% d’unités de compte.

Les fonds Oddo BHF Avenir Europe CR et GemEquity R sont labellisés ISR. Autrement dit, ce sont des supports d’investissement socialement responsable.

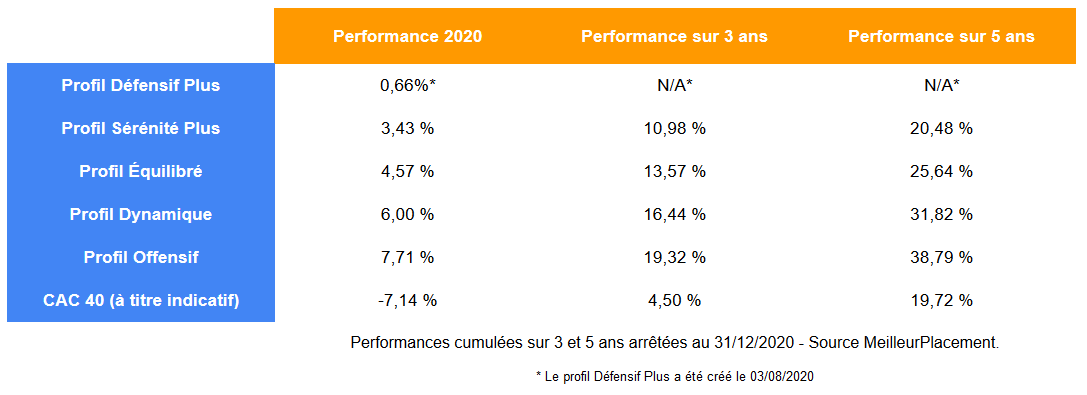

C’est cette proportion de votre investissement dédiée aux unités de compte qui provoque l’essentiel de la rentabilité du produit, et donc son caractère plus ou moins risqué. Cette bonne maîtrise du couple rendement/risque explique en grande partie la qualité de M Étoilée**. Lancée le 29 septembre 2014, puis ajustée en février 2018, elle affiche des performances* annualisées importantes :

Performances* arrêtées au 31/12/2020. Information sans engagement contractuel - Source MeilleurPlacement

Les performances affichées sont communiquées nettes de frais de gestion du contrat d’assurance vie, mais hors fiscalité.

Les performances passées ne préjugent en rien des performances à venir. Elles ne sont pas un indicateur fiable des performances futures et sont données à titre indicatif. Elles ne doivent pas être l’élément central de la décision d’investissement du souscripteur. Les investissements en actions présentent un risque de perte en capital important, doivent s’envisager dans une optique long terme (minimum 10 ans) et porter sur une petite partie d’un patrimoine global.

>> Je reçois une information détaillée sur la gestion profilée M Étoilée

Les meilleures gestions pilotées

Comme pour la gestion profilée, la gestion pilotée (ou gestion sous mandat) prend en compte le profil de l’investisseur. Celui-ci aura par exemple accès à différents profils de gestion pilotée (prudent, équilibré, dynamique, etc.). Ou alors, c'est la société de gestion qui déterminera le profil du client pour offrir une gestion adaptée et personnalisée.

A la différence de la gestion profilée, la gestion pilotée se veut plus active en termes d’arbitrages. Elle se fait grâce à un mandat de gestion qui donne au gérant le pouvoir de gérer votre portefeuille, en fonction de votre horizon d’investissement, de votre tolérance au risque, de votre profil d’investisseur et de vos objectifs. Ainsi, le gérant va réaliser régulièrement des arbitrages, en fonction de ses anticipations, pour profiter des tendances des différents marchés, battre les indices* et les gestions passives.

Il existe ainsi autant de gestion pilotée qu’il y a de gérants. Chacun a son style de gestion. Certains vont par exemple réaliser de nombreux arbitrages chaque mois, pour profiter des tendances de court terme (même si les frais sont alors plus élevés), tandis que d’autres privilégieront une approche à plus long terme. Les gérants se distinguent également dans leur choix de supports, certains privilégiant les grandes zones (Europe, États-Unis, Émergents) alors que d’autres allouent une part importante de leur allocation à un pays ou à un secteur en particulier.

Les critères de sélection de la meilleure gestion pilotée sont sensiblement les mêmes que pour la gestion profilée. À ceux-là, il convient d’ajouter dans le cadre d’un mandat d’arbitrage, la capacité du gérant à anticiper l’évolution des marchés. Et donc, sa capacité à adapter l’allocation du portefeuille via ses arbitrages. Par exemple, en cas de chute des marchés actions, le gérant va réduire son exposition sur cette classe d’actifs. De même, il choisira selon ses convictions les thématiques, les zones géographiques et les secteurs d’activité les plus porteurs selon lui.

Ainsi, l’investisseur averti analysera les performances des profils proposés, et notamment pendant les chutes de marchés. Il faut également regarder les différents supports sélectionnés pour voir s’ils reflètent bien les convictions du gérant. Sans des arbitrages réguliers, une gestion pilotée n’apporterait pas de réelle valeur ajoutée par rapport à une gestion profilée.

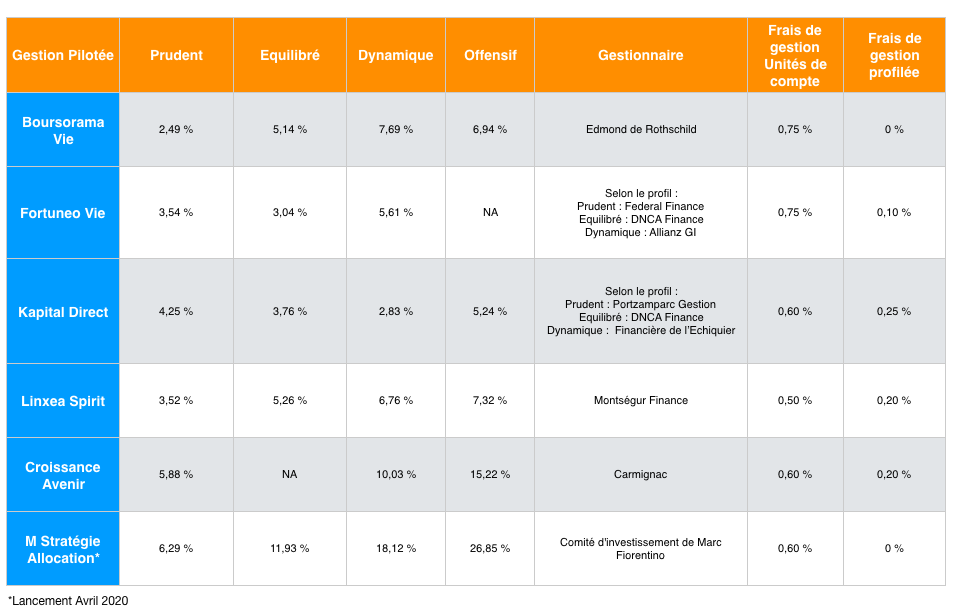

Les performances* des meilleures gestions pilotées en 2020

Source : MoneyVox, sites des distributeurs.

>> Je reçois une information détaillée sur le contrat d'assurance-vie M Stratégie Allocation Vie

Qu'est ce que M Stratégie Allocation, la gestion pilotée de MeilleurPlacement ?

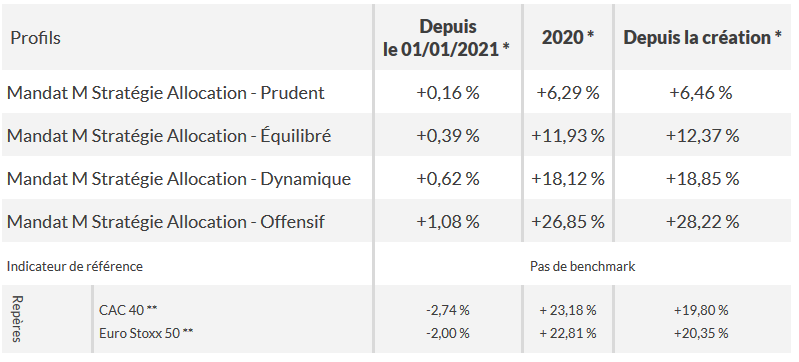

Le mandat d'arbitrage M Stratégie Allocation Vie*** vous permet de déléguer la gestion de votre contrat d'assurance-vie auprès des experts de MeilleurPlacement. Le comité stratégique d'investissement bâti autour de Marc Fiorentino gère votre contrat dans le cadre de ce mandat d'arbitrage. Il associe des expertises indépendantes et complémentaires en matière d’allocation d’actifs.

Le mandat d’arbitrage M Stratégie Allocation Vie vous propose 4 formules*** disponibles pour répondre efficacement à votre profil d'épargnant, sans aucun frais additionnel : 0 frais d’entrée et 0 frais sur vos versements (hors supports spécifiques tels que les SCI et OPCI), arbitrages gratuits. Le mandat d'arbitrage est disponible à partir de 10 000 euros.

Le comité se réunit mensuellement. Il analyse l’environnement macroéconomique, valide l’allocation d’actifs et procède si besoin aux éventuels ajustements jugés pertinents, en cohérence avec les anticipations macroéconomiques de Marc Fiorentino. Depuis le lancement du contrat en avril 2020, les allocations reflétaient l'optimisme de Marc Fiorentino (qui croyait au rebond du fait des injections massives et rapides des banques centrales). Mais pour 2021, le comité stratégique a pris une décision importante de réduire, de manière assez significative, son exposition aux fonds actions et notamment les fonds américains. Dans le dernier rapport de janvier, le comité justifie sa décision :

Depuis le mois d’avril 2020, nous étions positifs sur les indices boursiers. Avec un seul argument, mais de taille : nous n'avions jamais vu les banques centrales et les gouvernements intervenir aussi rapidement et aussi massivement. Ces torrents d’argent déversés ont notamment alimenté les réserves d'épargne des particuliers et de trésorerie des entreprises. Ces liquidités dorment en attendant des jours meilleurs. Dès que le virus va refluer, il y aura donc un effet rattrapage massif avec une explosion de la croissance sans précédent. Pourtant, malgré ces « lendemains qui chantent », nous demeurons prudents. Nous pensons qu’une bulle est en train de se former sur les marchés boursiers. On le voit sur la valorisation de certains actifs comme le bitcoin, et certaines valeurs, notamment américaines, comme Tesla ou les « valeurs vertes ». Cette bulle peut continuer à gonfler pendant des semaines, voire même des mois, à l’image de la bulle internet qui a explosé en 2000 alors qu’elle avait été identifiée par le patron de la Fed en décembre 1996. Par prudence, nous avons décidé (lors d'un comité exceptionnel en date du 11 janvier 2021) de réduire notre exposition sur les actions des différentes zones, en particulier les valeurs américaines.

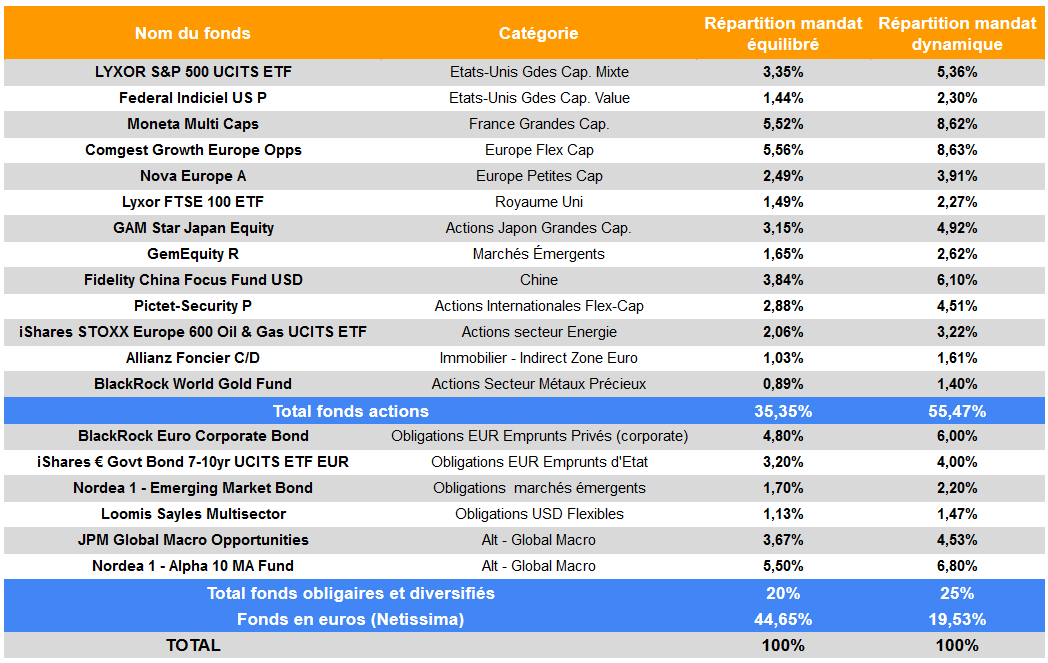

À titre d’exemple, vous trouverez ci-dessous la répartition actuelle de nos mandats « Équilibré » et « Dynamique ».

Mais pour quels résultats ?

Nous avons lancé le contrat en avril pour répondre à la demande de nos clients qui souhaitaient pouvoir suivre, au sein de leur contrat d’assurance-vie, les recommandations de nos experts et notamment Marc Fiorentino.

Le timing était idéal car après la chute des marchés boursiers, Marc affichait son optimisme en avril et voyait les indices boursiers rebondir, alors qu’il était très prudent en début d’année. Ses anticipations se sont révélées exactes. Les indices ont globalement profité d’un rebond boursier en mai et juin, ce qui a profité globalement à nos allocations sur lesquelles nous avions décidé de surpondérer légèrement la part investie en actions. Après une stabilisation pendant l’été, les indices boursiers ont connu une deuxième vague… de rebond au mois de novembre, juste après que le comité ait décidé de renforcer une nouvelle fois la part de l’allocation investie en actions. Par ailleurs, le choix de certaines zones s’est avéré particulièrement payant (secteur métaux précieux et secteur Énergie, Europe, Japon, Immobilier, notamment) tandis que plusieurs fonds ont surperformé leur catégorie. Au final, les performances depuis le 9 avril sont les suivantes :

* Le mandat a été lancé le 09/04/2020. Performances depuis la création et depuis le 01/01/2021 arrêtées au 29/01/2021 - Source MeilleurPlacement. Les performances sont nettes de frais de gestion des contrats et nettes de frais de gestion propres aux supports en unités de compte, hors prélèvements sociaux et fiscaux. Sachant que le fonds en euros Netissima n’est revalorisé qu’une fois par an (en janvier de l’année N+1), les performances affichées en cours d'année ne tiennent pas compte du rendement potentiel du fonds en euros. Les performances complètes de l’année 2021 (fonds en euros compris) seront donc disponibles dans les reportings du 31/01/2022.

Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. L’investissement sur les supports en unités de compte supporte un risque de perte en capital puisque leur valeur est sujette à fluctuation à la hausse comme à la baisse dépendant notamment de l’évolution des marchés financiers. L’assureur s’engage sur le nombre d’unités de compte et non sur leur valeur qu’il ne garantit pas.

** Les indices repères présentés (indices dividendes non réinvestis) sont indiqués à titre d’information uniquement. Il ne s’agit pas d'indicateurs de référence des profils.

>> Je reçois une information détaillée sur le contrat d'assurance-vie M Stratégie Allocation Vie

Communication non contractuelle à but publicitaire

* L'investissement en actions, obligations ou OPCVM présente un risque de perte en capital important, et doit s’envisager dans une optique long terme, en représentant une petite partie d’un patrimoine global. Contrairement au fonds en euros, la valeur de ces supportse, qui reflète la valeur d’actifs sous-jacents, n’est pas garantie mais est sujette à des fluctuations à la hausse ou à la baisse, dépendant en particulier de l’évolution des marchés financiers. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

**La gestion profilée M Étoilée au sein du contrat d'assurance vie M Retraite Vie a été lancée le 29/09/2014 puis ajustée en 02/2018 (fermeture du support Oddo Avenir remplacé par Oddo Avenir Europe, remplacement du support Carmignac Investissement remplacé par Pictet Security, remplacement du support Franklin Mutual European A par Moneta Multi Caps C).

Toutes les données précédant la date de lancement sont le résultat de simulations historiques visant à reproduire le comportement qu’aurait eu cette gestion si elle avait été lancée dans le passé. La performance cumulée depuis le 1/01/2018 tient compte des évolutions intervenues le 23/02/2018 au prorata de détention des supports (fermeture et remplacement des supports).

*** Le mandat M Stratégie Allocation a été lancé le 09/04/2020. Performances depuis le lancement arrêtées au 29/05/2020 - Source MeilleurPlacement. Les performances sont nettes de frais de gestion des contrats et nettes de frais de gestion propres aux supports en unités de compte, hors prélèvements sociaux et fiscaux. Sachant que le fonds en euros Netissima n’est revalorisé qu’une fois par an (en janvier de l’année N + 1), les performances affichées en cours d'année ne tiennent pas compte du rendement potentiel du fonds en euros. Les performances complètes des mandats (fonds en euros compris) seront disponibles dans les reportings en date du 31/12 de chaque année civile. Pour accéder au fonds en euros Netissima, chaque investissement doit comporter au minimum 30 % en unités de compte.

M Retraite Vie est un contrat d'assurance vie individuel de type multisupport. Il est géré par Suravenir. Société Anonyme à directoire et conseil de surveillance au capital entièrement libéré de 1 045 000 000 euros. Société mixte régie par le code des assurances SIREN 330 033 127 RCS BREST. Siège social : 232, rue Général Paulet BP 103 – 29 802 BREST CEDEX 9. Société soumise au contrôle de l'Autorité de Contrôle Prudentiel et de Résolution (ACPR) (4 Place de Budapest - CS 92459 - 75436 PARIS CEDEX 9).

M Stratégie Allocation Vie est un contrat d'assurance vie individuel libellé en euros et / ou unités de compte. Il est assuré par Generali Vie. Société anonyme au capital de 336 872 976 euros. Entreprise régie par le Code des assurances - 602 062 481 RCS Paris Siège social : 2 rue Pillet-Will - 75009 Paris. Société appartenant au Groupe Generali immatriculé sur le registre italien des groupes d’assurances sous le numéro 026.

Ils sont distribués par MeilleurPlacement SAS, Société par Actions Simplifiée au capital de 100 000 euros, enregistrée au RCS de Rennes sous le n° 494162233, immatriculé à l’Orias sous le n° 07 031 613 en qualité de Courtier et Mandataire d’intermédiaire en Opérations de banque et services de paiement, Courtier en assurance et Conseiller en Investissements Financiers (adhérent CNCIF n° D011939). Siège social : 95 rue d'Amsterdam - 75008 Paris.