À plus de 6 000 points en début d’année, le CAC 40 est passé sous les 4 000 points début mars. La plupart des indices boursiers mondiaux ont subi des baisses équivalentes. Courageux, vous vous dites que c’est peut-être le bon moment pour initier, ou renforcer, une position en actions. Courageux, mais pas fou, vous craignez quand même de nouvelles chutes et vous vous demandez donc s’il ne faut pas attendre un meilleur point d’entrée, mais au risque qu’il n’arrive jamais... La solution ? Commencer à investir de manière prudente… et progressive.

La règle des trois tiers

La chute des indices boursiers est évidemment un coup dur pour les investisseurs qui avaient une part de leur capital placée en actions. Mais c’est également une belle opportunité pour investir à des prix bien plus faibles qu’il y a quelques mois.

Comme le dit Marc Fiorentino : « Nous étions en exagération à la hausse, nous voici depuis hier en exagération à la baisse. Les investisseurs sont paniqués. Une baisse de 15 à 20% intègre une année économique "blanche" avec un monde à l'arrêt en 2020. Au-delà, on est dans la panique. Et nul ne sait combien de temps la panique durera. Mais notre position est claire. C’est la règle des trois tiers pour ceux qui veulent se constituer un portefeuille boursier ou une poche d'unités de compte dans leurs contrats d'assurance vie. »

Vous investissez donc 1/3 aujourd’hui. Avec deux scénarii : 1. On est effectivement dans un point bas, et le marché remonte. Vous aurez alors fait un bel investissement, même si au final votre position aura été limitée. 2. Le marché continue à baisser, et vous investissez un nouveau tiers après une baisse de 10%, puis le dernier tiers après une baisse de 20%. Et dans un scénario parfait, les marchés boursiers finissent par remonter après votre troisième investissement.

Avec cette stratégie, on profite donc de la chute pour investir, mais on se donne la possibilité d’encaisser deux nouvelles chutes.

Plus que jamais dans cette période troublée, vous avez probablement des dizaines de questions sur vos placements, assurances vie, OPCVM, immobilier, etc.

Dans ce contexte, nous adaptons notre organisation afin de maintenir le bon fonctionnement de nos activités. Tous les conseillers MeilleurPlacement poursuivent leur activité en télétravail.

On vous rappelle, à la date et à l'heure de votre choix, pour répondre à toutes vos questions et vous conseiller.

Que vous soyez client, ou simplement lecteur de notre newsletter. N'hésitez pas. Nous sommes là pour ça.

>>Je demande à être rappelé(e) par un conseiller MeilleurPlacement

Les versements programmés pour lisser le point d'entrée

L'investisseur qui achète des unités de compte, comprenant des actions, espère bien sûr acheter au plus bas et vendre au plus haut. Et être investi à 0 % en actions la veille d'un krach et repasser à 100 % au moment où les indices sont au plus bas, en sélectionnant les 3 ou 4 marchés qui performeront le mieux. C'est bien sûr une utopie.

Pour cela, il fallait par exemple investir en 2008 au moment de la faillite de Lehman Brothers et en 2011 au moment de la faillite de la Grèce. Mais à ce moment-là, ils étaient peu nombreux à avoir le courage d'acheter des actions. Dans la pratique, on s'aperçoit que les volumes d’investissements les plus importants se font généralement lorsque les marchés sont au plus haut. Car ce sont surtout les performances des marchés boursiers qui attirent les particuliers.

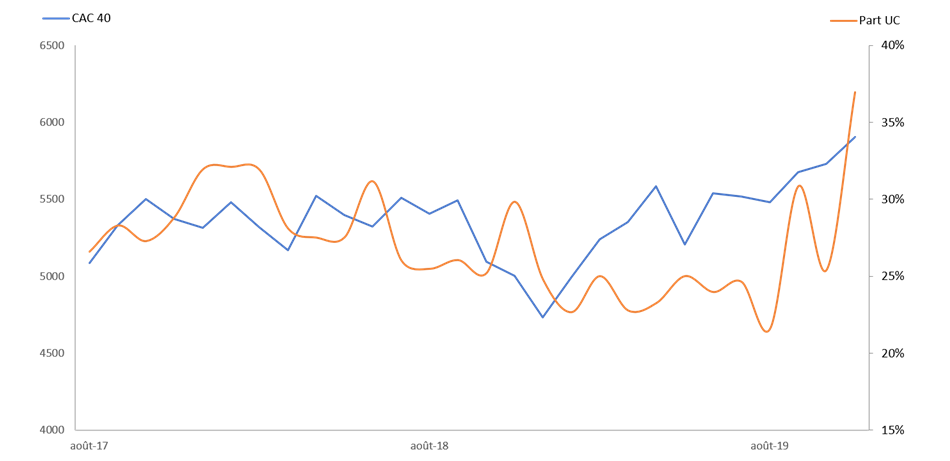

À ce titre, les chiffres de la FFA (Fédération Française de l'Assurance), repris cette semaine dans Les Échos, sont éloquents. Ils montrent clairement que la part que les Français versent en unités de compte est plus élevée lorsque les marchés sont hauts, et plus faible lorsqu'ils sont à un point bas.

Source FFA

L’idéal est donc d’éviter les comportements moutonniers et d’investir quand les actions sont au plus bas (maintenant ?). Mais c’est plus facile à dire qu’à faire…

Il y a une troisième voie, qui consiste à investir régulièrement, sans se préoccuper des niveaux de marchés : l'investissement régulier, par le biais de versements programmés, est une solution efficace pour atténuer les fluctuations boursières. En faisant des versements régulièrement, on achète parfois quand la Bourse est à un point haut et parfois quand elle est à un point bas (et parfois entre les deux). On se retrouve finalement avec un point d'entrée moyen «moyen ». On lisse ainsi les aléas de marché, mais on profite quand même de la tendance à long terme.

Une personne qui aurait investi la même somme chaque 15 du mois dans les actions du CAC 40 sur les 3 dernières années aurait aujourd’hui un prix moyen à 5 200 points. Ce n’est pas le meilleur point d’entrée, mais c’est loin d’être le plus mauvais.

Les versements programmés, sur le contrat d'assurance-vie M Retraite vie, sont possibles à partir de 25 euros par mois !

>> Je reçois une information détaillée sur le contrat d’assurance vie multisupport M Retraite Vie

Dynamisation progressive

Deux options s’offrent à vous pour rentrer progressivement sur les actions. La première est donc de réaliser des versements programmés dans un contrat d’assurance vie, sur une allocation prédéfinie qui contient déjà une part d’actions (plus ou moins importante, selon votre profil de risque). C’est une solution très intéressante pour ceux qui dégagent une capacité d’épargne mensuelle et souhaitent l’optimiser.

L’autre solution s’adresse à ceux qui ont déjà un capital fixe à investir. Elle consiste à placer toute la somme sur un contrat d’assurance-vie, en privilégiant les supports sans risque (fonds en euros). Et de mettre en place des arbitrages progressifs vers des supports à risque. L’effet est donc le même que pour les versements programmés, sauf que votre capital est déjà placé dans le contrat au départ, sur des supports sans risque (mais qui rapportent quand même).

Cette option s’appelle « la dynamisation progressive de l’investissement ». Elle permet d’orienter progressivement tout ou partie de son capital investi sur les fonds en euros vers un ou plusieurs autres supports de son choix, dans la liste des fonds disponibles dans le contrat.

Une autre option, pour les profils très prudents, est « la dynamisation des gains » : la plus-value du fonds en euros est arbitrée automatiquement vers des supports en Unités de compte. Ainsi, le capital de départ reste garanti, car seuls les gains sont placés sur des produits à risque.

Ces deux options sont disponibles sur le contrat M Retraite Vie.

>> Je reçois une information détaillée sur le contrat d’assurance vie multisupport M Retraite Vie

Communication non contractuelle à but publicitaire

M Retraite Vie est un contrat d'assurance vie individuel de type multisupport. Il est géré par Suravenir. Société Anonyme à directoire et conseil de surveillance au capital entièrement libéré de 1 045 000 000 euros. Société mixte régie par le code des assurances SIREN 330 033 127 RCS BREST. Siège social : 232, rue Général Paulet BP 103 – 29 802 BREST CEDEX 9. Société soumise au contrôle de l'Autorité de Contrôle Prudentiel et de Résolution (ACPR) (4 Place de Budapest - CS 92459 - 75436 PARIS CEDEX 9).

Il est distribué par MeilleurPlacement SAS, Société par Actions Simplifiée au capital de 100 000 euros, enregistrée au RCS de Rennes sous le n° 494162233, immatriculé à l’Orias sous le n° 07 031 613 en qualité de Courtier et Mandataire d’intermédiaire en Opérations de banque et services de paiement, Courtier en assurance et Conseiller en Investissements Financiers (adhérent CNCIF n° D011939). Siège social : 95 rue d'Amsterdam - 75008 Paris.