Ce premier semestre est marqué en Bourse par une forte volatilité. Guerre en Ukraine, inflation record, Covid, normalisation des politiques monétaires… Les crises déstabilisatrices ne manquent pas et globalement, les grands indices européens abandonnent 15% depuis le 1er janvier. Face à de tels risques, la plus grande prudence doit être de mise sur les marchés. Vous êtes nombreux à nous demander quelles solutions d’investissement et quels réflexes il convient d’adopter en cette période troublée. Cet article est fait pour vous !

NE PAS CEDER A LA PANIQUE

On entend tout et son contraire autour de la guerre en Ukraine. Dans l'excès, certains commentateurs et investisseurs cèdent à la panique et évoquent une situation inédite. C’est faux, la crise que nous traversons renvoie à une situation bien connue. Au-delà du drame humain, le principal problème de ce conflit est celui de la hausse du prix des matières premières, et donc de l’inflation qui sera galopante dans les prochains mois. Cette inflation va peser, principalement en Europe, sur le pouvoir d’achat et donc sur la consommation des ménages. De facto, la croissance économique risque de ralentir.

Nous devrions prochainement vivre la combinaison d’une croissance plus faible et d’une inflation plus forte. C’est un contexte propice à la volatilité sur les marchés actions. Prudence et sélectivité doivent donc être de mise en cette période troublée mais rien ne sert de céder à la panique.

La crise énergétique qui débute rappelle les chocs pétroliers de 1973, 1979 et 1990 lors de l’invasion du Koweït. Cette situation est bien connue et n’a rien d’inédite, contrairement à la crise du Covid qui était historique et inconnue à bien des égards. Enfin, nous ne pensons pas que les banques françaises encourent un risque de faillite provoquée par la guerre en Ukraine ou les sanctions occidentales contre la Russie.

Société Générale est la banque française la plus exposée au marché russe, via sa filiale Rosbank qui compte parmi ses clients 5 millions de particuliers et environ 87 000 entreprises. Valorisée fin 2021 à 3,2 milliards d’euros, c’est environ ce que pourrait perdre Société Générale dans le pire des scénarios. C’est énorme mais heureusement largement insuffisant pour faire plier la banque française dont les bénéfices ont atteint 5,6 milliards d’euros en 2021. En somme, restons prudents mais ne cédons pas à la panique.

UN FONDS LONG / SHORT DÉFENSIF

Faute de visibilité claire sur les marchés financiers, une bonne diversification de son portefeuille via les fonds long / short est particulièrement adaptée à la situation que l’on traverse. Concrètement, les gérants de ces fonds investissent aussi bien à la hausse qu’à la baisse sur les marchés boursiers. De tels fonds ont deux avantages majeurs en ce moment : générer du rendement alors que les marchés boursiers baissent et réduire le risque global de son portefeuille boursier grâce à cette source de diversification.

Créé en 2005, le fonds BDL Rempart (FR0010174144) fait partie de cette famille de fonds long / short relativement méconnue des investisseurs particuliers. Les gérants du fonds se concentrent uniquement sur les opportunités d’achat et de vente sur les actions européennes (Royaume-Uni inclus). Les secteurs visés sont ceux de l’industrie, de la consommation, des services de communication et de la santé.

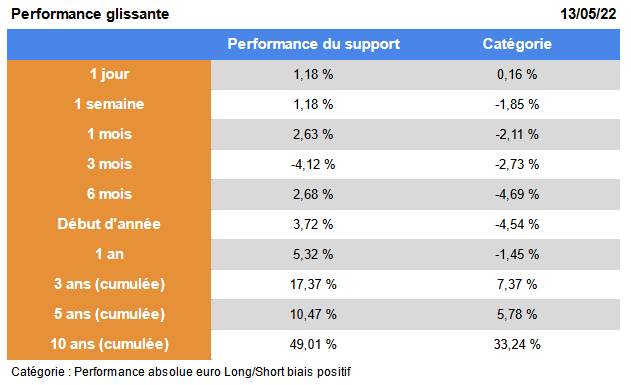

Les performances*** du fonds :

Source : Quantalys

Depuis le début de l’année, le fonds affiche une performance de 3,72%* et résiste donc bien à la chute des marchés boursiers. Contrairement à sa catégorie d’investissement, il s’illustre également sur des horizons d’investissement plus lointain comme support défensif : +17,37%* sur trois ans, +10,47%* sur cinq ans et +49,01%* sur dix ans, en cumulé.

>> Je demande une information complémentaire sur le fonds BDL Rempart

SUIVEZ LES CONVICTIONS DE MARC FIORENTINO

Marc Fiorentino partage régulièrement ses convictions sur les marchés financiers dans une newsletter matinale et gratuite. Les investisseurs peuvent ainsi suivre ses convictions dans leur contrat. Mais pour ceux qui veulent en déléguer la gestion, nous avons une solution idéale !

Nous avons lancé le mandat d’arbitrage meilleurtaux Allocation Vie en avril 2020 pour répondre à la demande de nos clients qui souhaitaient pouvoir suivre, au sein de leur contrat d’assurance-vie, les recommandations de nos experts et notamment Marc Fiorentino. Le timing était idéal car après la chute des marchés boursiers, Marc affichait son optimisme en avril 2020 et voyait les indices boursiers rebondir, alors qu’il était très prudent en début d’année. Ses anticipations se sont révélées exactes. Désormais, c’est la prudence qui domine nos allocations. Elles sont aujourd’hui sous-pondérées sur les actions, suite à la hausse exceptionnelle des marchés en 2021.

Le mandat d'arbitrage meilleurtaux Allocation Vie vous permet de déléguer la gestion de votre contrat d'assurance-vie auprès des experts de meilleurtaux Placement. Le comité stratégique d'investissement bâti autour de Marc Fiorentino gère votre contrat dans le cadre de ce mandat d'arbitrage. Vous n’avez rien à faire ! Meilleurtaux Placement vous propose d’investir dans une allocation pilotée par des experts en placements. Une allocation construite autour des convictions que nous partageons dans nos newsletters, avec des arbitrages potentiellement tous les mois pour suivre l’évolution de ces convictions dans le temps.

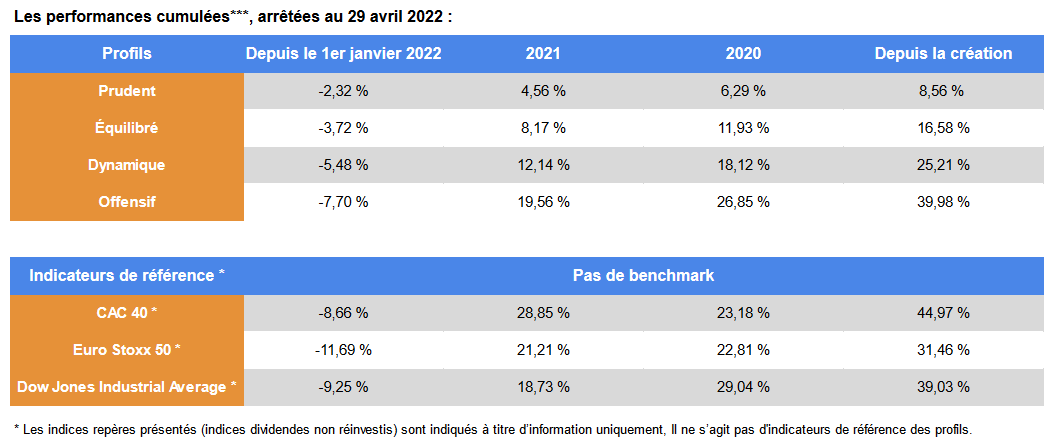

Dans le détail, voici les performances** du mandat d’arbitrage depuis sa création :

Le mandat meilleurtaux Allocation Vie a été lancé le 09/04/2020

Performances depuis le lancement arrêtées au 29/04/2022

Source : meilleurtaux Placement

Les profils prudent et équilibré se distinguent particulièrement quant à leur caractère patrimonial. Avec une performance de 8,56%** depuis avril 2020, le profil prudent se révèle très performant malgré une faible exposition aux fonds d’actions. Les profils dynamique et offensif sont naturellement réservés aux investisseurs plus risquophiles.

>> Suivez les convictions de Marc Fiorentino avec le mandat d’arbitrage meilleurtaux Allocation Vie

LES VERSEMENTS PROGRAMMÉS

Comment investir et obtenir du rendement sans tout placer en Bourse et craindre de subir un krach ? L'investissement régulier, par le biais de versements programmés, est une solution efficace pour atténuer les fluctuations boursières, l’importance du point d’entrée et donc l’effet d’une correction des indices. En faisant des versements régulièrement, on achète parfois quand la Bourse est à un point haut et parfois quand elle est à un point bas (et parfois entre les deux). On se retrouve finalement avec un point d'entrée moyen « moyen ». On lisse ainsi les aléas de marché, mais on profite quand même de la tendance des actions*** à long terme.

Une personne qui aurait investi la même somme chaque 1er du mois dans les actions du CAC 40 sur les 3 dernières années aurait aujourd’hui un prix moyen à 5 800 points. Ce n’est pas le meilleur point d’entrée, mais c’est loin d’être le plus mauvais. Le CAC 40 évolue actuellement autour des 6 400 points.

Les versements programmés, sur le contrat d'assurance-vie Meilleurtaux Placement Vie, sont possibles à partir de 25 euros par mois ! Et vous pouvez investir dans un grand nombre de fonds positionnés sur les actions*** françaises, européennes, américaines ou encore des marchés émergents.

>> Je demande une documentation complète sur le contrat d'assurance vie meilleurtaux Placement vie, adapté aux versements programmés

LE PORTEFEUILLE PEA DÉFENSIF

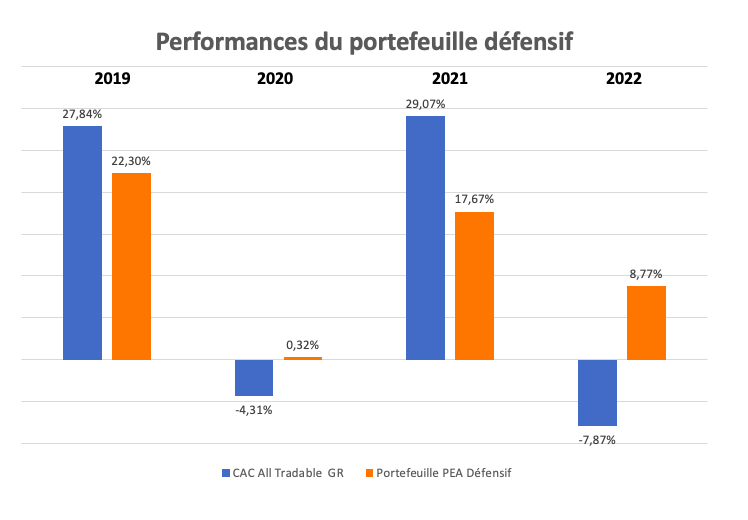

Chaque mois, nous vous proposons une liste de 16 valeurs idéales à mettre dans votre portefeuille d’actions. L’objectif de ce portefeuille défensif est d’être exposé au marché tout en maîtrisant son risque. Dit autrement, l’objectif est de capter les hausses du marché, tout en étant potentiellement plus résistant en cas de retournement baissier. Le portefeuille PEA Bourse Privée sera donc plutôt un portefeuille défensif, pour investir sur le marché en espérant ne pas se faire de grosses frayeurs.

Quelles sont les performances*** du portefeuille ?

Depuis sa création en 2019, notre portefeuille défensif remplit parfaitement son rôle d’offrir une performance boursière en s’évitant les grosses frayeurs. En près de 4 ans, le portefeuille n’a en effet connu aucune année négative, malgré le krach boursier de 2020 et la forte baisse des marchés depuis le 1er janvier 2022. 2020 et 2022 illustrent parfaitement comment notre portefeuille défensif parvient à limiter l'impact d'une baisse des marchés actions.

Les performances de 2022 sont arrêtées ci-dessus au 29 avril.

À noter que depuis la création de notre portefeuille (01/01/2019), notre sélection gagne près de 55%***.

Vous voulez découvrir gratuitement les valeurs de ce portefeuille défensif et le suivre dans le temps ? Rien de plus simple :

>> Testez gratuitement pendant un mois le service de Coaching Bourse

INVESTIR SUR L’OR, VALEUR REFUGE

2 000$ ! C’est le prix qu’a atteint l’once d’or en mars, au plus haut depuis août 2020. Une once d’or pèse environ 31,10 grammes et vaut désormais 1 820$ suite à la baisse de ces dernières semaines. C’est un prix particulièrement attractif par rapport à ces derniers mois. À l’image des principales matières premières, la guerre en Ukraine a provoqué un véritable bond des cours de l’once. L’or, valeur refuge absolument incontournable, est prisé en période de crise et d’instabilité. Et s’il y a bien une chose que les investisseurs détestent, c’est l’instabilité.

La hausse du prix de l’once d’or depuis le 1er janvier est aussi la conséquence des craintes, justifiées, d’inflation forte et durable. En somme, rien de nouveau sous le soleil ! Les raisons de la hausse de l’or sont bien connues et assez habituelles. Mais qu’en est-il pour les mois à venir ?

Créé en juin 1987, le fonds AXA Or et Matières Premières (FR0010011171) cible de grandes entreprises minières au niveau mondial, principalement issues des États-Unis (33%), du Canada (32%) et d’Afrique (15%). Dans une bien moindre mesure, le fonds cible également le secteur énergétique, et notamment le géant américain Exxon dont la performance boursière depuis le 1er janvier dépasse les 35%.

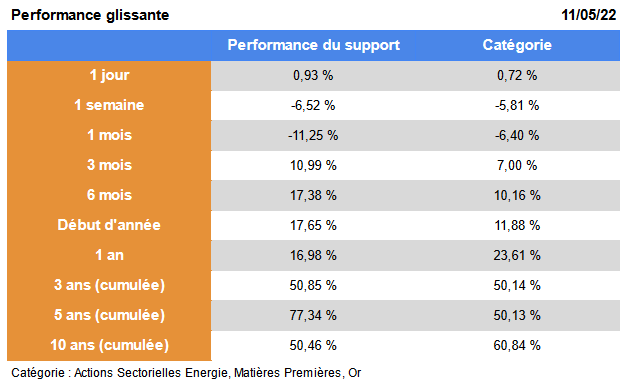

Les performances*** du fonds :

Source : Quantalys

Le fonds affiche une solide performance de plus de 17%* depuis le début de l’année, à mettre en perspective avec la baisse générale de 15% sur les principaux indices boursiers européens, dont le CAC40. En cumulé, la performance du fonds ressort à 50,85%* sur trois ans et à 77,34%* sur cinq ans. Sur dix ans, elle est de 50,46%*.

>> Je demande une information complémentaire sur ce fonds dédié à l’or

SE PROTÉGER DE L’INFLATION EN INVESTISSANT SUR LE PÉTROLE

110$ ! Désormais, le baril semble s’installer au-dessus du seuil symbolique des 100$. Plusieurs facteurs jouent à la hausse sur les cours de l’or noir, notamment les récentes interruptions de production dans plusieurs pays producteurs comme l’Angola, le Nigeria, le Canada ou la Libye. L’instabilité géopolitique est un autre levier, récurrent, de la hausse. Au-delà du dossier ukrainien, le début de l’année a également été marqué par des troubles majeurs au Kazakhstan, puissance énergétique méconnue.

Ces derniers mois, l’Europe a été confrontée à des perturbations sur son approvisionnement en gaz russe, faisant grimper les prix de l’énergie et donc indirectement du pétrole brut. Si les prix du gaz montent, la demande en diesel et en fioul s’accroît, comme énergies alternatives.

Créé en octobre 2006, l’ETF Lyxor STOXX Europe 600 Oil & Gas (LU1834988278) réplique les performances de l’indice de référence STOXX Europe 600 Oil & Gas. Comme son nom l’indique, cet indice est composé des 600 plus grandes capitalisations européennes et représentatives du secteur pétrolier et gazier en Europe. Par conséquent, cet ETF est éligible au PEA.

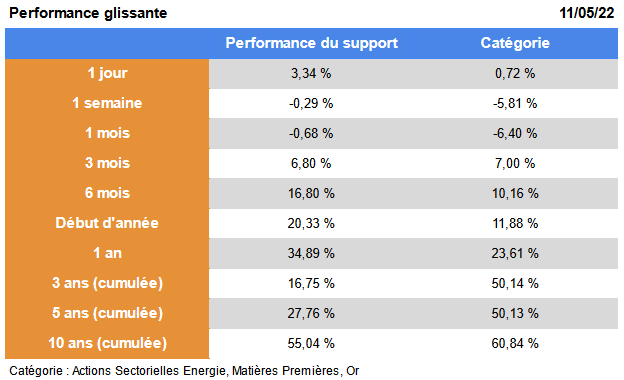

Les performances*** de l’ETF :

Source : Quantalys

Comme pour le fonds dédié à l’or, cet ETF affiche une performance très honorable de 20,33%* depuis le début de l’année, dans un marché boursier globalement baissier. Sur les horizons d’investissement plus lointain, la performance est plus mitigée car les prix de l’or noir ne subissaient pas encore la flambée que l’on connait : +16,75%* sur trois ans, +27,76%* sur cinq ans et +55,04%* sur dix ans.

>> Je demande une information complémentaire sur ce fonds dédié au pétrole

VALEUR REFUGE ET REMPART CONTRE L’INFLATION, LA PIERRE RESTE INCONTOURNABLE

Dans ce contexte particulièrement mouvementé au niveau mondial et sur les marchés financiers, les assurés qui souhaitent maintenir un niveau correct de rendement n'ont d'autre choix que de s'intéresser aux unités de compte disponibles dans leur contrat d'assurance vie. Mais comment obtenir des rendements sans prendre trop de risque ? En s’appuyant sur les supports immobiliers (SCPI-SCI-OPCI), qui présentent aujourd'hui le "couple rendement-risque" optimal.

Ces supports offrent un avantage de taille : permettre d'investir en immobilier physique, en limitant les soucis de gestion, de liquidité et pour une mise de départ qui peut être beaucoup plus faible. La société de gestion se charge de louer et entretenir le parc immobilier pour le compte des porteurs de parts ! L’autre avantage est que ces véhicules permettent de mutualiser les risques et de diminuer ainsi le risque locatif.

Face à l’inflation, l’immobilier est historiquement une solution efficace pour protéger son épargne. Souscrire à ces véhicules dans le cadre d’une assurance vie permet à son souscripteur d'éviter la fiscalité des revenus fonciers et des plus-values immobilières. C'est la fiscalité douce du contrat d'assurance vie qui s'applique. Le fait de les loger dans un contrat d'assurance vie permet également, contrairement à la détention en direct, de profiter d'une gestion des entrées/sorties par l'Assureur lui-même, ce qui est un double avantage pour le Client : frais de souscription diminués, et plus grande souplesse dans la vente des parts.

À savoir : le contrat meilleurtaux Liberté vie est le meilleur contrat pour investir en SCPI et accédez au meilleur de l'immobilier d'entreprise avec notre sélection de 20 SCPI dans les meilleures conditions :

- Délai de jouissance au 1er jour du mois qui suit l'investissement.

- 100 % des loyers sont reversés pour les SCPI à capital variable.

- Accessible jusqu'à 50 % de vos versements.

- 0,5 %/an de frais de gestion au titre du contrat d'assurance vie, soit les frais parmi les moins chers du marché !

>> Je demande une documentation complète sur le contrat d'assurance vie meilleurtaux Liberté vie

DIVERSIFIER SON PORTEFEUILLE AVEC LE PRIVATE EQUITY

Dans quoi investissent les plus fortunés d’entre nous ? En immobilier bien sûr, dans les actions bien entendu… Mais pas seulement. Une classe d’actifs en particulier s’attire leurs faveurs, non sans raison. Il s’agit de l’investissement dans le non coté. Le principe est simple : il s’agit d’investir dans des entreprises qui ne sont pas cotées sur les marchés financiers. Les investisseurs apportent des fonds aux entrepreneurs, de façon à accompagner leur développement. Un pari à risques, notamment parce que des défauts ou faillites d’entreprises ne peuvent pas être écartés, mais potentiellement très rémunérateur.

Sur la période 2006 – 2020, l’investissement dans le non côté affiche ainsi un TRI net**** moyen annuel de 11,7 %, selon les données de l’association France Invest, qui représente les professionnels du secteur. Un rendement qui devance largement les performances des actions du CAC 40 (5,4 % par an) et de l’immobilier (6,9 % par an) sur la même période. En contrepartie de ses performances alléchantes**** non garanties, le non côté présente un profil de risque plus élevé que l’immobilier, le risque de perte étant lié notamment à la valorisation des entreprises non cotées.

Si l’investissement dans le non coté reste peu connu du grand public malgré des rendements attractifs, c’est parce qu’il a été longtemps réservé aux plus gros patrimoines. Comprendre, des épargnants (et acteurs institutionnels) en capacité de dédier 100 000 € ou plus à ce type d’investissement qui prévoit des durées de blocage de plusieurs années.

Un frein qui est désormais levé, grâce à des fonds accessibles dès 1 000 € seulement. En effet, au sein de l’assurance-vie il existe des Fonds Commun de Placement à Risque (FCPR) dédiés à l’investissement dans les sociétés non cotées et accessibles au plus grand nombre.

>> Je demande une documentation sur l’investissement dans le Private Equity

PRENEZ RENDEZ-VOUS AVEC UN EXPERT

- Comment faire face à la baisse des rendements des placements sans risque ?

- Est ce le moment de renforcer ses placements en actions ou au contraire faut-il tout vendre ?

- Quelles solutions alternatives permettent d’obtenir du rendement en limitant les risques ?

- Comment limiter ou réduire ma fiscalité ?

- Comment bien préparer ma retraite ? Ma succession, etc. ?

- Faut-il profiter des conditions actuelles de crédit ?

La liste de vos interrogations est probablement très longue, tout comme votre to-do list des actions à entreprendre pour votre patrimoine en 2022. C’est pourquoi il est nécessaire de faire un point avec un conseiller financier. Au cours de cet entretien, vous définirez ensemble vos problématiques financières, immobilières, fiscales, ou encore civiles. Cela vous permettra d'obtenir un conseil adapté à votre situation et à votre profil. En effet, le conseiller saura répondre à vos questions et vous guider vers les solutions conformes à vos objectifs et à votre tempérament d'investisseur.

Meilleurtaux Placement poursuit son développement national. Après Paris - Marceau (28 avenue marceau), Rennes (18 Rue Baudrairie), Bordeaux (51 cours Georges Clémenceau) et Cannes (82 Boulevard de la Croisette), trois nouvelles agences ont ouvert à Lyon (7 Place Bellecour 69002 Lyon), à Paris - Saint Honoré (153 rue du Faubourg Saint-Honoré, Paris 8) et à Lille (58 Rue Nationale).

>> Je demande à être rappelé par un conseiller Meilleurtaux Placement

Communication non contractuelle à but publicitaire

*Taux de revalorisation du fonds en euros Suravenir Opportunités au sein du contrat meilleurtaux Placement Vie, net de frais annuels de gestion, hors prélèvements fiscaux et sociaux et hors frais éventuels au titre de la garantie décès. Les rendements passés ne préjugent pas des rendements futurs. Pour y accéder, chaque versement doit comporter au minimum 50 % en Unités de Compte, lesquelles comportent un risque de perte en capital et sont soumises aux fluctuations des marchés financiers à la hausse comme à la baisse. L'assureur s'engage sur le nombre d'unités de compte et non sur leur valeur qu'il ne garantit pas.

** Le mandat M Stratégie Allocation a été lancé le 09/04/2020. Performances depuis le lancement arrêtées au 29/04/2022 - Source meilleurtaux Placement. Les performances affichées sont communiquées nettes de frais de gestion du contrat d’assurance vie M Stratégie Allocation Vie ou contrat de capitalisation M Stratégie Allocation Capitalisation, mais brutes de prélèvements sociaux et fiscaux. Sachant que le fonds en euros Netissima n’est revalorisé qu’une fois par an (en janvier de l’année N + 1), les performances affichées en cours d'année ne tiennent pas compte du rendement potentiel du fonds en euros. Les performances complètes des mandats (fonds en euros compris) seront disponibles dans les reportings en date du 31/12 de chaque année civile. Pour accéder au fonds en euros Netissima, chaque investissement doit comporter au minimum 30 % en unités de compte.

Les performances affichées sont communiquées nettes de frais de gestion du contrat d’assurance vie M Stratégie Allocation Vie ou contrat de capitalisation M Stratégie Allocation Capitalisation, mais brutes de prélèvements sociaux et fiscaux. Sachant que le fonds en euros Netissima n’est revalorisé qu’une fois par an (en janvier de l’année N + 1), les performances affichées en cours d'année ne tiennent pas compte du rendement potentiel du fonds en euros. Les performances complètes des mandats (fonds en euros compris) seront disponibles dans les reportings en date du 31/12 de chaque année civile. Pour accéder au fonds en euros Netissima, chaque investissement doit comporter au minimum 30 % en unités de compte.

*** Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. L'investissement en actions, obligations ou OPCVM présente un risque de perte en capital important, et doit s’envisager dans une optique long terme, en représentant une petite partie d’un patrimoine global. Les performances décrites ci-dessus ne sont que des exemples et ne peuvent être considérées comme une garantie de résultats. Elles résultent des observations et d’un calcul réalisé par Meilleurtaux Placement en comparant le prix lors de l’émission du conseil d’achat au prix lors de l’émission du conseil de vente. Nous attirons par ailleurs votre attention sur le risque de perte totale d’un investissement en actions ou en produits dérivés. Le lecteur reconnaît par conséquent que toute opération, d’achat ou de vente de produits financiers, reste sous son entière responsabilité.

Toutes les informations présentées sur ce document sont issues de sources considérées comme fiables. Toutefois, meilleurtaux Placement n'accepte aucune responsabilité, en cas de perte directe ou indirecte découlant de l'utilisation par quiconque des informations y figurant.