Recevez plus de contenus utiles et explicatifs sur l'épargne et le patrimoine en vous inscrivant à la newsletter MeilleurPlacement.

Gratuit et sans engagement. Garanti sans spam.

2021 vient de débuter et laisse les investisseurs avec beaucoup de questions : les rendements des fonds en euros vont-ils continuer à baisser ? Comment investir sans risque en 2020 ? Les marchés actions vont-ils continuer de grimper ou au contraire connaître un krach ? Et la Pierre ? Quels sont les meilleurs placements immobiliers pour 2021 ? Comment limiter la fiscalité ? Pour tous les investisseurs qui se posent ces questions, voici notre guide pour investir en 2021

NOUS SOMMES DANS UNE BULLE

Je n'ai plus aucun doute sur la question.

Et si j'en avais encore un, ces deux indicateurs, le bitcoin et Tesla, me confortent dans ma conviction.

Une bulle se caractérise par un certain nombre d'éléments.

Et la bulle de 2021 coche toutes les cases.

Toutes.

Sans exception.

LES CARACTÉRISTIQUES D'UNE BULLE

1. Tout d'abord une accélération exponentielle des cours.

L'accélération des valeurs techs américaines par exemple, ressemble à s'y méprendre à l'accélération des valeurs techs à la fin des années 90.

2. L'engouement hystérique pour certaines valeurs ou certains actifs symboliques.

Il y a le bitcoin, Tesla et des centaines d'autres valeurs qui ont connu des multiplications de cours par 10, 20 et parfois 100.

3. L'afflux de particuliers.

C'est probablement le signe le plus fort.

Les particuliers représentent une part record du trading d'actions et même des produits complexes comme les dérivés.

Avec un mot d'ordre : les actions ne peuvent que monter.

MAIS ENCORE

4. Une partie de la communauté financière qui n'a connu que la hausse depuis mars 2019, le début du rebond des indices boursiers après la crise des subprimes: pour eux aussi les actions ne peuvent que monter.

5. L'élément constitutif majeur d'une bulle : l'excès de liquidités.

Il y a trop d'argent dans les circuits financiers.

Beaucoup trop d'argent.

Les banques centrales ont arrosé le monde d'argent gratuit, mais il n'est pas arrivé dans la poche de ceux à qui il était destiné.

Il est tombé directement dans le private equity, dans la Bourse et en partie dans l'immobilier.

ET ENFIN

Pour une vraie bonne bulle, il faut être convaincu que "tout a changé", cette fois "c'est différent".

Il faut une nouvelle "equity story", une nouvelle fable.

Dans les années 90, la fable c'était la "nouvelle économie" qui permettait de valoriser les sociétés en multiples de leurs pertes.

Aujourd'hui, la fable, c'est TINA.

There is no alternative.

Avec la rengaine connue : "tant que les taux d'intérêt sont bas ou négatifs, il n'y a pas d'alternative aux actions".

UNE FOIS QU'ON A DIT ÇA

Que faire ?

Vous savez que nous étions très prudents l'année dernière, en début d'année.

Nous n'avions évidemment pas prévu la crise sanitaire, mais nous pensions que les investisseurs étaient trop euphoriques et avaient oublié toute notion de prime de risque.

Puis fin mars/début avril, nous sommes devenus positifs, très positifs.

Avec un seul argument, mais de taille : nous n'avions jamais vu les banques centrales et les gouvernements intervenir aussi rapidement et aussi massivement.

ET AUJOURD'HUI ?

Nous sommes dans une bulle.

Une bonne grosse bulle.

Mais, et le mais est massif, une bulle explose rarement quand elle est identifiée.

Elle peut continuer à gonfler, gonfler, gonfler avant d'exploser.

Pendant combien de temps ?

Nul ne peut le prédire.

Une semaine, un mois, parfois même quelques années.

Je vous répète toujours l'exemple des années 90.

Le patron de la FED déclarait en décembre 1996 qu'il y avait une "exubérance irrationnelle" sur les actions.

Le krach a eu lieu plus de trois ans plus tard, à partir de mars 2000, et entretemps les cours ont été encore multipliés par 2 ou 3.

ET DONC ?

Pour faire le parallèle avec l'explosion de la bulle internet, il faut déterminer si nous sommes en 1996, en 1998 ou en janvier 2000.

Et c'est impossible.

Désolé.

Je ne suis pas devin.

Il vous reste donc trois possibilités :

1. Prendre vos profits et vous mettre à l'abri en acceptant la frustration de voir, peut-être, les marchés encore exploser à la hausse.

2. Réduire progressivement vos positions.

Sur quelques mois.

Avec, aussi, la frustration de voir les cours continuer à monter.

3. Rester dans ce TGV lancé à toute vitesse en espérant sauter avant qu'il ne déraille.

Nous optons pour la solution 2.

La prudence.

Et le désengagement progressif.

UN SIGNE...

...vous le savez nous fera changer d'avis et sauter complètement du train et opter pour la solution 1.

Une reprise forte de l'économie qui entraînera une baisse des injections des liquidités et une hausse de l'inflation.

Voilà, je pense qu'on vous a tout dit sur le sujet.

NOTRE SOLUTION 2

Vous le savez peut-être, depuis l'an dernier, nous avons lancé une assurance-vie pour ceux qui souhaitent nous déléguer la gestion de leur contrat.

Sur M Stratégie Allocation Vie, c'est notre comité d'investissement qui gère votre contrat au moyen d'un mandat d'arbitrage.

L'allocation est définie selon nos convictions.

Elle était relativement surpondérée en actions ces derniers mois, car, comme vous le savez, nous étions positifs. Ce qui a permis de belles performances depuis 6 mois.

Et comme indiqué, nous allons suivre l'option 2, et réduire progressivement nos positions.

On s'occupe de tout.

>> Demandez à recevoir une information complète sur M Stratégie Allocation Vie

ET LA SOLUTION 1

Nous avons aussi une solution pour ceux qui veulent opter pour la solution 1 : se mettre à l'abri dans un profil très défensif.

Le profil Défensif Plus de M Étoilée.

Ce profil est composé à 70 % du Fonds en Euros Suravenir Rendement.

Et à 30% sur 4 OPCVM défensifs (fonds obligataires et fonds diversifiés) ayant un indicateur de risque SRRI moyen de 4 maximum (volatilité annuelle comprise entre 5 et 10%).

>> Demandez une information détaillée sur le profil Défensif Plus de M Étoilée

La sécurité du capital investi est l’un des premiers objectifs de l’investisseur. Malheureusement, avec la baisse du taux sans risque, les solutions pour investir un capital sans risque ne sont pas légion, surtout lorsque ce capital dépasse les quelques milliers d’euros. Voici nos solutions.

Les Français épargnent toujours plus chaque mois dans le Livret A. Pour l'année 2019, on a dépassé 15 milliards d'€. C'est 40% de plus que l'année précédente. Un record… qui va être dépassé en 2020 puisque la collecte des 6 premiers mois dépasse déjà les 20 milliards d’euros. Presque deux fois plus qu’au premier semestre 2019.

Avec la crise, les Français ont réduit leur dépense. Ils consomment moins, et ils épargnent pour l’avenir.

C'est encore la preuve éclatante de l'aversion des Français pour le risque. Quoi qu'il se passe, les Français épargnent. En période de crise, comme en période de croissance. Et les craintes sur l'avenir de leur retraite ne vont pas freiner le mouvement. Le taux d'épargne dépasse les 15% des revenus, c'était 14% en 2018. Qui aurait parié, en janvier 2020, sur une telle collecte sur le Livret A, alors même que Bercy annonçait que son rendement allait être abaissé à son niveau plancher de 0,5% au 1er février 2020?

Quels sont alors les avantages du livret A ? Sa sécurité totale bien sûr, mais aussi sa parfaite liquidité. La disponibilité est quasi-immédiate (surtout si vous avez un compte espèces associé dans la même banque). Autre avantage, l’exonération fiscale : le Livret A est non seulement exonéré d’impôt, mais également de prélèvements sociaux. 0.5% brut devient donc 0.5% net.

Par contre, un épargnant ne peut détenir qu’un seul Livret A et les versements sont plafonnés à 22 950 euros. Une belle somme à laquelle on peut rajouter les 12 000 euros du LDDS. Le Livret de développement durable et solidaire (LDDS) est un livret d’épargne copié sur le Livret A : même rémunération, même exonération fiscale, mais plafond plus faible.

Avec ses deux livrets, l’épargnant risquophobe peut ainsi placer 35 000 euros en toute sécurité.

Les livrets bancaires correspondent aux livrets non réglementés proposés par les banques. À l'opposé des livrets réglementés, les livrets bancaires ne sont soumis à aucune règle de rémunération (la banque fait ce qu'elle veut), mais n'offrent aucun avantage fiscal. Les produits sont donc imposés à la flat tax (30%), ou au barème de l'IR en plus prélèvements sociaux de 17,2 %.

La rémunération offerte dépendra généralement des taux courts (Eonia et Euribor) qui sont très bas en ce moment. Mais la banque peut décider de booster cette rémunération, notamment à court terme, pour attirer de l'épargne. Mais, ces promotions ne durent qu'un temps, avec une limite d'investissement. Sur quelques mois, la rémunération nette n'est pas très attractive. Voici en ce moment les meilleures promotions :

- Livret AXA Banque : 2% pendant 2 mois, puis 0,05%, plafond 30 000 €

- My Money Bank : 2 % pendant 2 mois puis 0,60 %, plafond 100 000 €

- Livret Bienvenue CIC : 1,5 % pendant 3 mois puis 0,1 %, plafond 50 000 €.

- Livret Fortuneo : 1,5% pendant 4 mois puis 0,10%, plafond 100 000 €

- Livret ING : 1 % pendant 2 mois puis 0,03 %, plafond 50 000 €.

Cette solution est donc à envisager pour un placement de très court terme (3 mois), mais guère plus.

Le fonds en euros de l’assurance vie est l’actif garanti le plus performant actuellement. Avec une performance moyenne de 1,4%* en 2019 (source FFA), il a rapporté près de 2 fois plus que le Livret A. Et ce n’est qu’une moyenne car de nombreux fonds surperforment le marché avec des taux 2019 de près de 2% voire plus.

Comme la plupart des produits garantis, ils subissent la baisse du taux sans risque, et les rendements devraient une nouvelle fois baisser en 2020. Ils sont attendus au-dessus 1%, soit donc deux fois plus que le Livret A.

À noter cependant qu’il faut ajouter la fiscalité, et notamment les prélèvements sociaux de 17,2%. En cas de retrait avant 8 ans, les gains subissent également l’IR (TMI ou flat tax de 12,8%). Au-delà de 8 ans, les gains bénéficient d’un abattement de 4 600 euros par an (pour une personne seule, 9 200 euros pour un couple) et éventuellement d’un taux réduit de 7,5% au-delà des abattements. Au final, le rendement moyen réel devrait se situer autour de 0,8% en moyenne en 2020, alors que les meilleurs fonds en euros devraient encore rapporter plus de 1% voire 1,5% net.

Si on ajoute à cela une liquidité quasi-parfaite (quelques jours pour recevoir les fonds), on pourrait donc considérer le fonds en euros comme le meilleur produit d’épargne sécurisé. Mais il y a un hic…

En effet, l’accès à ces solutions est aujourd’hui limité par deux facteurs :

- Beaucoup de contrats prennent des frais de versement. Avec des frais de versements, votre investissement subit un retard dès le départ. Par exemple, pour un contrat avec des frais d'entrée de 3% et un taux de 2%, il faudrait 6 ans à 2% pour que l’investissement soit plus performant qu’un fonds en euros sans frais d’entrée qui rapporterait 1,4% tous les ans. 6 ans, c’est très long, et il n’y a aucune garantie que votre fonds fasse 0,6 point de plus que le marché, chaque année, dans les années à venir…

- Beaucoup de fonds de qualité ne sont disponibles que pour des versements comprenant une part minimum en unités de compte, qui présentent un risque de perte en capital. Par exemple, le fonds Suravenir Opportunités, l'un des meilleurs fonds en euros du marché avec un taux de 2,40%* en 2019, n’est accessible que pour des versements qui comprennent au moins 50% d’unités de compte.

>> Je demande une information détaillée sur Suravenir Opportunités

Mais qui dit contrainte d’UC ne dit pas forcement risque élevé. Sur l’assurance-vie, vous avez généralement des centaines de supports disponibles. Des fonds actions, qu’il faut éviter quand on est un investisseur très défensif, mais aussi des fonds obligataires ou des fonds diversifiés prudents.

Avec une allocation défensive, et un horizon long terme, vous investissez de manière cohérente, en limitant fortement les risques** tout en espérant un rendement supérieur au livret A et même au fonds en euros de l’assurance vie.

Prenons l’exemple du profil Défensif Plus de M Étoilée. Ce profil est composé à :

• 70 % du Fonds en Euros Suravenir Rendement, avec 1,60 %* net de rendement en 2019

• Le reste à parts égales sur 4 OPCVM** :

o Fidelity Funds Euro Bond (Obligations EUR Diversifiées)

o Lyxor Euro Government Bond 7-10Y ETF (Obligations EUR Emprunt d’Etat

o Invest latitude Patrimoine A (Allocation EUR Prudente-International)

o Nordea 1 Alpha 10MA Fund NP EUR (Alt – Global Macro)

Cette allocation a été construite pour être très défensive, les 4 OPCVM** ayant un indicateur de risque SRRI moyen de 4 maximum (volatilité annuelle comprise entre 5 et 10%). Sur le long terme, le risque est très réduit. Sur 15 ans par exemple, si on prend un rendement moyen de 1%* sur le fonds en euros, il faudrait que la perte moyenne sur les autres fonds soit de l’ordre de 40% pour subir une perte en capital. Un scénario très sombre. Au contraire, l’investisseur peut espérer obtenir une belle performance sur le long terme. En effet, en moyenne, la performance de ces 4 fonds s’élève à 10%** sur 3 ans et 16,85%** sur 5 ans.

>>Je demande une information détaillée sur le profil Défensif Plus de M Étoilée

L’autre solution pour investir de manière défensive est de compléter le fonds en euros par des SCPI. Les Sociétés Civiles de Placement Immobilier (SCPI) sont des véhicules d’investissement qui permettent d’investir en immobilier physique (principalement immobilier d’entreprises) sans contrainte de gestion. La société de gestion assure en effet la gestion parc immobilier et verse les revenus (loyers) aux porteurs de parts.

Le prix de la part dépend de la valorisation des actifs immobiliers. Des actifs solides, défensifs et résistants à la crise : la plupart des SCPI affichent une gestion saine du prix de leur part qui leur permet d’amortir un choc conjoncturel. Si l’on regarde ce qui a pu se passer en 2008 juste après la crise, les SCPI ont enregistré une baisse moyenne de -5,07%*** (source ASPIM-IEIF), une belle résistance quand au même moment l’indice du CAC 40 dévissait de -42,68%. Par ailleurs, les prix se sont vite redressés avec une hausse de plus de 5%*** l’année suivante, et 5%*** encore entre 2009 et 2011. À l’heure actuelle, aucune société de gestion n’envisagerait de baisser le prix de ses parts en 2020.

Les revenus versés par les SCPI sont très attractifs : un TDVM**** de 4.4%*** en 2019 et un rendement attendu autour de 4%*** en 2020 malgré la crise sanitaire.

Les SCPI sont éligibles à l’assurance-vie. De nombreux contrats en proposent, parmi lesquels notre contrat Netlife qui a l’avantage, assez rare, de reverser 100% des revenus aux assurés (de nombreux assureurs gardent une part des revenus) et de ne prendre que 0,5% de frais de gestion.

Sur ce contrat, vous avez accès à notre gestion M Immobilier, une allocation d’actif composée à 50% (au maximum) sur le fonds en euros Euro Allocation Longterme 2, dont le rendement en 2019 était de 2,40 %*, et à 50% (au minimum) sur des supports immobiliers de type SCPI, SCI ou OPCI, sélectionnés par MeilleurPlacement.

Si on regarde la performance de cette allocation, elle ressort à 3,95%*** en 2019, et 1,1%*** (sans compter la performance du fonds en euros qui sera connue en fin d’année) au premier semestre 2020.

>> Je reçois une information détaillée sur la gestion M Immobilier dans l’assurance vie

Le Plan d’Épargne Retraite Individuel (PERin) est une enveloppe fiscale semblable à l’assurance-vie, qui permet d’épargner en vue de sa retraite. Principal inconvénient : les sommes sont bloquées jusqu’à la retraite (sauf cas rare de déblocage anticipé). Mais pour inciter les Français à épargner sur cette enveloppe, l’État leur octroie des avantages fiscaux.

Les versements volontaires réalisés sur une année dans ce produit sont en effet déductibles du revenu imposable dans la double limite de :

• 10% des revenus du travail de l’année n-1 (après abattement de 10%), limités à 8 fois le Plafond Annuel de la Sécurité Sociale (PASS) de l’année n-1 (PASS 2019 : 40 524 euros)

• 10% du Plafond Annuel de la Sécurité Sociale si les revenus sont trop faibles (PASS 2020 : 41 136 euros) Comme il s'agit d'un produit de déductions d'impôt, la réduction dépend de la tranche marginale d'impôt (TMI) . Plus elle est élevée, plus la réduction sera forte : un contribuable soumis à la tranche à 45% bénéficiera donc d'une réduction de 45% de son versement (s'il ne dépasse pas les plafonds).

L'investisseur qui verse 100 dans un PERin bénéficie donc d'un gain quasi immédiat : 14, 30, 41 ou 45 selon sa tranche d'impôt. Si on prend le cas d'un épargnant avec une TMI de 30 qui verse 100 dans un PERin avec 70 sur le fonds en euros et 30 en unité de compte, celui-ci est assuré de ne pas perdre son capital, étant donné qu'il reçoit 30 l'année suivante et qu'il a 70 garantis sur le fonds en euros.

Sur le PERin, les sommes sont placées à long terme, ce qui permet de pouvoir prendre un peu plus de risque. Ainsi, un investisseur qui place 50 sur le fonds en euros et 50 en unités de compte**, et qui bénéficie d'un gain d’impôt de 30, s'assure de récupérer au moins sa mise au bout de 15 ans, sauf catastrophe et chute de plus de 75% de ses unités de compte. Au contraire, avec 50 en unités de compte**, il profite d'un espoir de rendement attractif.

Découvrez notre solution M PER by Apicil : le premier PERin sans frais d’entrée du marché :

• Des frais réduits au profit de la performance des épargnants (pas de frais de versement ni de droit d’entrée, frais de gestion réduits à 0,60 % sur les unités de compte)

• Une large gamme de supports diversifiés (Fonds en euros, OPC, Produits Structurés, OPCI,SC/SCI, SCPI, Capital investissement)

• Plusieurs types de gestion disponibles (Gestion libre, gestion à horizon, etc.), ainsi que des options d’arbitrages programmés (lissage, écrêtage, etc.)

• De nombreuses options pour la sortie en rente avec les annuités garanties, la rente non linéaire ou la rente viagère réversible à 60% ou 100%

Communication non contractuelle à caractère publicitaire *Taux de revalorisation pour 2019 nets de frais annuels de gestion, hors prélèvements sociaux et fiscaux. Les rendements passés ne préjugent pas des rendements futurs. Pour les fonds suivants, chaque versement doit comporter un minimum en Unités de Compte, lesquelles présentent un risque de perte en capital et sont soumises aux fluctuations des marchés à la hausse comme à la baisse : 50 % pour Suravenir Opportunités, Euro Allocation Long Terme 2 et Apicil Euro Garantie, 30 % pour Suravenir Rendement; et 25 % pour Euro Général et NeoGarantie 2 de Spirica. ** Les investissements en unités de compte présentent un risque de perte en capital, doivent s’envisager dans une optique long terme et porter sur une petite partie d’un patrimoine global. Contrairement au fonds en euros, la valeur de ces unités de compte, qui reflète la valeur d’actifs sous-jacents, n’est pas garantie mais est sujette à des fluctuations à la hausse ou à la baisse dépendant en particulier de l’évolution des marchés financiers. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. *** Les performances passées ne préjugent pas des performances futures. L'investissement immobilier doit être envisagé sur le long terme. Comme tout investissement, l'immobilier présente des risques : - La baisse de la valeur du placement. Le capital investi n’est pas garanti. La valeur du bien évolue dans le temps, en relation étroite avec l’état de la conjoncture de l'immobilier. Cette conjoncture suit des cycles successifs, avec des phases à la hausse et à la baisse. - La diminution des revenus locatifs. Dans un contexte économique moins favorable, la baisse des revenus locatifs versés aux associés est due à la diminution du taux d’occupation financier et/ou à la baisse du montant global des loyers versés par les locataires. - La liquidité. L'immobilier présente une liquidité moindre comparée aux actifs financiers. Les conditions de cession (délais, prix) peuvent ainsi varier en fonction de l’évolution du marché de l’immobilier. **** TDVM : Le Taux de Distribution sur Valeur de Marché mesure le niveau de distribution historique. Il est la division du dividende brut avant prélèvement libératoire versé au titre de l’année N (y compris les acomptes exceptionnels et quote-part de plus-values distribuées) par le prix de part acquéreur moyen de l’année N.

Avec la nouvelle baisse attendue cette année des rendements des fonds en euros, les investisseurs particuliers sont à la recherche de nouvelles solutions, au sein de leur contrat d'assurance-vie, pour obtenir une performance attractive, solide, et décorrélée des marchés financiers. Heureusement certains contrats proposent la souscription à des SCPI, SCI et des OPCI, des véhicules d'investissement qui permettent de bénéficier du rendement et de la solidité d’un investissement immobilier.

3.1 Une alternative aux placements sans risques

Avec 1 7000 milliards d’euros d’encours, l’assurance vie reste le placement préféré des Français. C’est logique, l’enveloppe cumule les avantages (fiscaux, successoraux et financiers).

Le fonds en euros est l’actif garanti de l’assureur. En 2019, la performance moyenne des fonds en euros du marché a été de 1.4%* (source FFA). Ce rendement baisse quasiment chaque année depuis plus de 10 ans, même s’il reste au-dessus des autres placements sans risque (livret A, placements monétaires, etc.). En 2020, le rendement moyen des fonds en euros est attendu une nouvelle fois en baisse, entre 1% et 1.3%* selon les experts. Quant aux livrets A, le rendement sera abaissé de 0.75% à 0.5% en février 2020.

Avec la baisse des rendements des fonds en euros, les assurés qui souhaitent maintenir un niveau correct de rendement dans leur contrat n'ont d'autre choix que de s'intéresser aux unités de compte disponibles dans leur contrat d'assurance vie. Dans des contrats multisupports, les épargnants ont souvent à leur disposition des centaines d’OPCVM (actions, obligations, diversifiés) avec des espérances de rendement supérieures au fonds en euros (notamment pour les investissements en actions). Ils sont cependant bien plus risqués que les fonds en euros : aucune garantie en capital et la possibilité de voir le capital baisser fortement en cas de chute des marchés actions.

Quelles solutions reste-t-il alors aux particuliers pour obtenir des rendements sans prendre trop de risque ? En s’appuyant sur les supports immobiliers, qui présentent aujourd'hui le "couple rendement-risque" optimal.

Face aux manques d'alternatives, les SCPI (Sociétés civiles de placement immobilier) apparaissent de plus en plus comme un placement incontournable cumulant plusieurs atouts. Les SCPI offrent un avantage de taille : permettre d'investir en immobilier physique, en limitant les soucis de gestion, de liquidité et pour une mise de départ qui peut être beaucoup plus faible. La société de gestion se charge de louer et entretenir le parc immobilier pour le compte des porteurs de parts. L’associé n’a plus qu’à percevoir ses revenus ! L’autre avantage est que les SCPI permettent de mutualiser les risques et de diminuer ainsi le risque locatif. Enfin, autre avantage, et de taille : il est possible d'intégrer des SCPI dans l'assurance vie, et donc bénéficier de la fiscalité attractive de cette enveloppe.

Hors SCPI fiscales, le taux de distribution sur valeur de marché (TDVM**) moyen des SCPI a été de 4.4%*** en 2019. La rémunération était de 4,35 %*** en 2018 et de 4,43 %*** en 2017.

>> Je demande une information détaillée sur les SCPI dans l'assurance-vie

3.2 Les atouts de la Pierre Papier dans l’assurance vie

Les SCPI ont beaucoup d'atouts. Mais elles ont quand même deux inconvénients majeurs : la fiscalité et les frais.

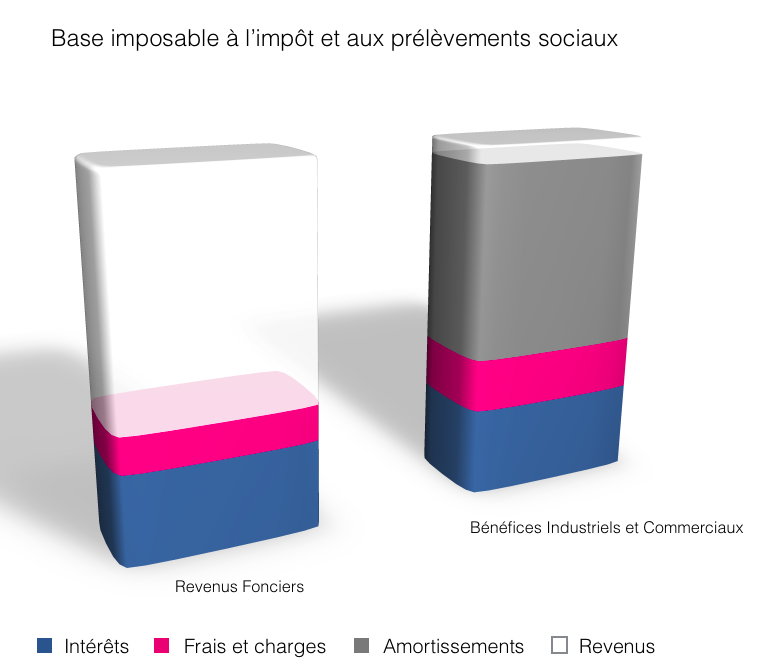

Les revenus fonciers sont particulièrement imposés en France, au barème de l'IR ainsi qu'aux prélèvements sociaux de 17.2%.

Mais souscrire à des parts de SCPI dans le cadre d’une assurance vie permet à son souscripteur d'éviter la fiscalité des revenus fonciers et des plus-values immobilières. C'est la fiscalité douce du contrat d'assurance vie qui s'applique. Seuls les rachats réalisés sur le contrat sont imposés, et uniquement sur la part d'intérêt qui compose un rachat (un rachat est en effet composé d'une part d'intérêts et d'une part de capital). Cette part est soumise au choix au barème de l'impôt sur le revenu (TMI + prélèvements sociaux de 17.2%) ou à flat tax. Et lorsque le contrat a plus de 8 ans, il bénéficie d'avantages fiscaux : abattement annuel de 4600 euros sur les gains (9200 euros pour un couple) et taux réduit de 7,5 % pour les encours inférieurs à 150 000 euros (300 000 euros pour un couple). Ces gains sont, en revanche, intégralement soumis aux prélèvements sociaux.

Au niveau des frais de la SCPI, la SCPI applique une commission comprise entre 8 et 12%. À noter que les rendements affichés par les SCPI sont systématiquement nets de frais (un investisseur qui achète 100 € une SCPI qui verse ensuite 4% nets de frais de gestion et de prélèvements sociaux recevra bien 4 € de dividendes). Toujours est-il que, concrètement, si vous achetez une part de SCPI 100 € et que vous voulez la revendre quelques mois plus tard, vous allez récupérer environ 90 € (sauf s'il y a eu une revalorisation de parts entre temps).

Payer des frais élevés sur un investissement immobilier, ce n'est pas si surprenant. Quand vous réalisez un investissement immobilier en direct, vous payez des frais de notaire (8%) mais aussi des frais d’agence qui oscillent entre 4 et 5%. Pour un investissement global de 100 000 euros, par exemple, la valeur du bien n'est en fait que de 87 ou 88 000 euros. Il n'empêche que l'investisseur a tout intérêt à chercher des solutions pour limiter les frais de souscription d'une SCPI.

Au sein des contrats d’assurance vie, les assureurs proposent souvent des rabais sur les commissions de souscriptions aux SCPI. Pour les contrats retenus dans la sélection « M Immobilier » de MeilleurPlacement, les frais de souscription des SCPI se situent entre 4,25 % et 9,46 % alors qu'en direct les frais sont généralement compris entre 6% et 12 %.

Par ailleurs, les frais de souscription sont plus faibles sur les SCI (Sociétés civiles immobilières) et les OPCI (Organisme de placement collectif immobilier) : ils varient entre 2% et 3,5%. Ces véhicules proposent en outre une plus grande diversification en termes d’actifs : ils sont investis en immobilier physique et en SCPI, mais également en actifs plus liquides comme des SIIC (Sociétés d’investissement immobilier cotées) voire même une poche d’actifs monétaires.

Outre le rabais fiscal et sur les frais, l'autre avantage de la souscription de parts de SCPI-SCI-OPCI dans un contrat d’assurance vie, c'est qu'elles sont considérées comme des unités de compte, ainsi, il est moins compliqué d’en sortir que lors d’une revente de parts acquises en direct. L'assureur assure la liquidité des parts. C'est-à-dire que c'est lui qui rachète vos parts si vous voulez vendre.

Par contre, l'assureur va prélever des frais de gestion, qui vont donc venir baisser le montant de l'investissement (hors revalorisation). Il faut donc choisir un contrat avec des frais de gestion faibles sur les unités de compte. Autre point de vigilance : certains assureurs conservent une partie des gains distribués par les SCPI, en général 15 %, soit le maximum autorisé par le code des assurances. Dans le cas d’une SCPI délivrant 4 % de revenus, ce sont ainsi 0,6 % que l’assureur prélève, ne laissant que 3,4 % pour l’épargnant… avant frais de gestion du contrat.

Il faut donc privilégier les contrats d'assurance vie qui versent 100% du rendement des SCPI, comme le contrat Netlife de Spirica. Accessible (versement minimum de 1000 euros), il bénéficie d'une tarification attractive avec 0 % de frais d'entrée et de frais d'arbitrage et 0,5% de frais de gestion.

>> Je demande une information détaillée sur les contrats Netlife de Spirica

3.3 M Immobilier, la solution clé en main

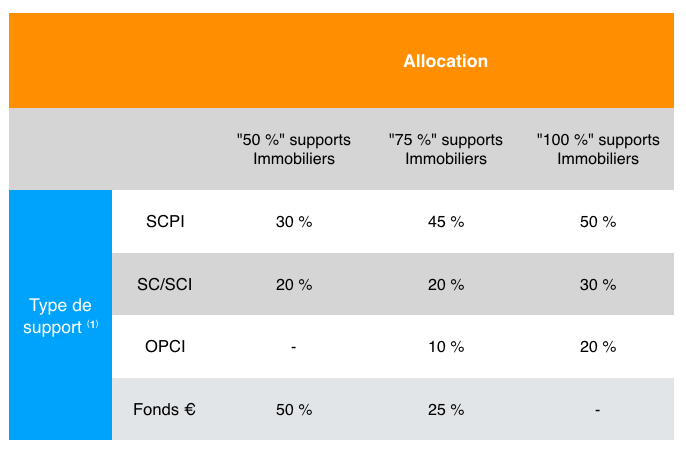

La Gestion M Immobilier est une suggestion de sélections de supports immobiliers en assurance vie, clé en main, et sans frais ajouté.

MeilleurPlacement vous propose une allocation adaptée à votre profil, déterminée par nos experts immobiliers et basée sur une sélection et une diversification des supports immobiliers disponibles :

- Des SCPI : Sociétés civiles de placement dans l’immobilier. Ces véhicules investissent en immobilier physique, notamment l’immobilier commercial très rentable. Ce type de support a l’avantage de proposer des performances régulières, attendues encore au-dessus de 4% brut en 2019. Comme évoqué plus haut, le fait de loger des SCPI dans un contrat d’assurance vie permet d’en améliorer la liquidité, tout en diminuant les frais et la fiscalité.

- Des SCI : Sociétés civiles immobilières. Il s’agit d’unités de compte disponibles au sein de l’assurance vie. Elles sont gérées par une société de gestion qui va constituer un patrimoine et capitaliser les revenus locatifs. L’investissement peut prendre plusieurs formes : immobilier physique, mais aussi SCPI, sociétés foncières cotées ou encore fonds immobiliers. Ces supports permettent de diversifier l’allocation, mais aussi de diminuer encore les frais de souscription - ils sont d'environ 2 % au sein des contrats sélectionnés.

- Des OPCI : Organismes de placement collectif en immobilier. Il s’agit de fonds qui proposent diversification plus large en termes d'actifs, majoritairement immobiliers, mais aussi d'autres actifs financiers (OPCVM, actions, liquidités). Les frais de souscriptions sont intermédiaires entre les deux types de support précédents, entre 2,80 % et 3,50 %.

En parallèle, pour compléter ces supports en unités de compte, nous avons sélectionné sur ce contrat un fonds euros innovant, Euro Allocation Long Terme2, dont le rendement en 2019 était de 2,40 %*. Sa constitution est elle-même majoritairement immobilière, ce qui a pour perspective de surperformer les fonds en euros "classiques".

Afin d'adresser divers niveaux d'exposition, 3 allocations sont proposées.

(1) Les parts de chaque type de support sont données à titre indicatif, et sont susceptibles d'évoluer dans les temps. Contrairement aux fonds en euros à capital garanti, les Unités de Compte (SCPI, SC, SCI, OPCI,...) ne garantissent pas le capital versé et sont soumis aux fluctuations des marchés financiers et immobiliers à la hausse comme à la baisse. L'assureur s'engage sur le nombre d'Unités de Compte et non sur leur valeur qu'il ne garantit pas. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

La Gestion M immobilier est donc une allocation type conseillée par les experts immobiliers de MeilleurPlacement, que vous pouvez répliquer très simplement dans un contrat d’assurance vie en bénéficiant de l’accompagnement de nos conseillers dédiés. Elle est disponible sur un contrat sans frais d’entrée, avec des frais de gestion de 0.5%, sans frais supplémentaires pour la gestion conseillée, et avec des frais de souscriptions minorés sur la majorité des unités de compte sélectionnées.

>> Je reçois une information détaillée sur la gestion M Immobilier dans l’assurance vie

Communication non contractuelle à but publicitaire

*Taux net de frais annuels de gestion, hors prélèvements sociaux et fiscaux. Les performances passées ne préjugent pas des performances futures. S'agissant du fonds en euros Euro Allocation Long Terme2 au sein du contrat Netlife, ce fonds est accessible à hauteur de 50 % maximum par versement, et plafonné à 25 000 € par contrat. Par ailleurs, chaque versement dans ce fonds doit comporter également au minimum 25 % en Unités de Compte, lesquelles comportent un risque de perte en capital et sont soumises aux fluctuations des marchés financiers à la hausse comme à la baisse. En cas de désinvestissement dans les 3 années qui suivent le 1er investissement sur le fonds en euros Euro Allocation Long Terme2, une pénalité de 3 % sera appliquée sur les sommes brutes désinvesties du fonds (sauf en cas de décès). Le montant total brut versé par assuré en fonds en euros tous contrats confondus souscrits auprès de Spirica, ne peut excéder 1 000 000 €. Pour la part exprimée en euros, le contrat comporte une garantie en capital égale aux sommes versées nettes de frais sur versements, minorée chaque année des frais de gestion prélevés sur le contrat.

**TDVM : Le Taux de Distribution sur Valeur de Marché mesure le niveau de distribution historique. Il est la division du dividende brut avant prélèvement libératoire versé au titre de l’année N (y compris les acomptes exceptionnels et quote-part de plus-values distribuées) par le prix de part acquéreur moyen de l’année N.

*** Les parts de SCPI et SCI sont des supports de placement à long terme (minimum 10 ans) et doivent être acquises dans une optique de diversification de votre patrimoine. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. Comme tout investissement, l'immobilier présente des risques :

- La baisse de la valeur du placement. Le capital investi dans une SCPI n’est pas garanti. La valeur de part d'une SCPI évolue dans le temps, en relation étroite avec l’état de la conjoncture de l'immobilier d'entreprise. Cette conjoncture suit des cycles successifs, avec des phases à la hausse et à la baisse.

- La diminution des revenus locatifs. Dans un contexte économique moins favorable, la baisse des revenus locatifs versés aux associés est due à la diminution du taux d’occupation financier et/ou à la baisse du montant global des loyers versés par les locataires. Cette baisse peut être toutefois atténuée par l’effet de la mutualisation des risques grâce à la diversification immobilière et locative du portefeuille de la SCPI

- La liquidité. La SCPI n’étant pas un produit coté, elle présente une liquidité moindre comparée aux actifs financiers. Les conditions de cession (délais, prix) peuvent ainsi varier en fonction de l’évolution du marché de l’immobilier d'entreprise et du marché des parts de SCPI

**** Les supports en unités de compte présentent un risque de perte en capital.

NetLife est un contrat d'assurance vie individuel de type multisupport, Arborescence Opportunités Capi est un contrat de capitalisation individuel de type multisupport. Ils sont gérés par Spirica/UAF LIFE Patrimoine. UAF LIFE Patrimoine - SA au capital de 1 301 200 € – 433 912 516 RCS LYON - 27 rue Maurice Flandin – BP 3063 – 69395 LYON Cedex 03 - Enregistrée à l’ORIAS sous le n° 07 003 268 en qualité de Courtier d’assurance - filiale de Predica et Spirica - et de Conseiller en Investissements Financiers membre de la CNCIF, association agréée par l’Autorité des Marchés Financiers. Société sous le contrôle de l’Autorité de Contrôle Prudentiel et de Résolution – 4 place de Budapest - CS 92459 - 75436 PARIS CEDEX 09, et de l’Autorité des Marchés Financiers - 17, place de la Bourse - 75082 PARIS Cedex 02. Une société du Groupe Crédit Agricole Assurances. Spirica - S.A. au capital de 181 044 641 euros. Entreprise régie par le Code des Assurances - n° 487 739 963 RCS Paris - 50-56 rue de la Procession - 75015 PARIS

Il est distribué par MeilleurPlacement SAS, Société par Actions Simplifiée au capital de 100 000 euros, enregistrée au RCS de Rennes sous le n° 494162233, immatriculé à l’Orias sous le n° 07 031 613 en qualité de Courtier et Mandataire d’intermédiaire en Opérations de banque et services de paiement, Courtier en assurance et Conseiller en Investissements Financiers (adhérent CNCIF n° D011939). Siège social : 95 rue d'Amsterdam - 75008 Paris.

Avec le nouveau contrat d'assurance-vie M Stratégie Allocation Vie, MeilleurPlacement vous propose d’investir dans une allocation pilotée par des experts en placements, réunis autour de Marc Fiorentino.

Une allocation construite autour des convictions que nous partageons dans nos newsletters, avec des arbitrages tous les mois pour suivre l’évolution de ces convictions dans le temps.

Une allocation adaptée à votre profil d’investisseur, sans aucuns frais additionnels, disponible à partir de 10 000 euros.

De plus en plus nombreux, vous nous confiez votre insatisfaction face aux solutions proposées (ou non) par votre réseau bancaire : contrats d'assurance vie chargés en frais, fonds en euros peu performants, manque de disponibilité, de conseil et de suivi, produits "maison", etc...

En parallèle, vous évoquez régulièrement votre besoin d'accompagnement pour gérer votre contrat car vous manquez de temps et / ou d’expertise pour le faire efficacement.

Au sein du nouveau contrat M Stratégie Allocation Vie, ce sont les experts de MeilleurPlacement, réunis autour de Marc Fiorentino, qui définissent votre allocation d’actifs selon leurs anticipations. 4 profils sont proposés, selon le niveau de risque : Prudent, Équilibré, Dynamique et Offensif.

L’allocation de chaque profil sera définie par un comité stratégique d’investissement, bâti autour de Marc Fiorentino, qui se réunit une fois par mois.

Avec cette allocation, vous suivez les convictions de MeilleurPlacement. Et particulièrement celles émises par Marc Fiorentino dans ses newsletters. Les décisions prises sur nos allocations d’actifs suivront ces convictions. Notamment au niveau de la part investie en actions. Cette part pourra en effet être réduite (tout en restant dans le cadre défini par votre profil d'investisseur) lorsque Marc, dans le cadre du comité stratégique, exprimera sa prudence, comme il a pu le faire par exemple en début d’année (voir les prévisions 2020 de Marc Fiorentino). Et cette part investie en actions sera augmentée (toujours dans les limites définies par le profil) lorsque Marc, dans le cadre du comité stratégique, sera plus optimiste, comme c’est le cas depuis quelques semaines (voir les interviews de Marc Fiorentino du 20 mars et du 3 avril).

Le mandat d'arbitrage M Stratégie Allocation est disponible à partir de 10 000 euros, au sein du nouveau contrat d'assurance-vie M Stratégie Allocation Vie et sa version capitalisation M Stratégie Allocation Capitalisation, contrats assurés par Generali Vie.

>> Je reçois une information détaillée sur le contrat M Stratégie Allocation Vie

Le comité stratégique d’allocation d’actifs se réunit mensuellement. Il analyse l’environnement macro-économique, valide l’allocation d’actifs et procède si besoin aux éventuels ajustements jugés pertinents, en cohérence avec les anticipations macro-économiques de Marc Fiorentino.

Une fois par mois, voire plus lorsque la situation l’exige, le comité stratégique statuera sur des modifications à apporter sur les différentes allocations d’actifs. Ces modifications seront automatiquement réalisées sur votre allocation, grâce au mandat d’arbitrage. Vous n’avez rien à faire !

4 mandats sont disponibles au sein du contrat M Stratégie Allocation Vie, selon le profil de risque :

- M Stratégie Allocation – Prudent : Horizon de placement recommandé : 3 ans minimum. Objectif de gestion : "Protéger et valoriser régulièrement le capital avec une exposition faible aux fluctuations des marchés financiers."

- M Stratégie Allocation – Équilibré : Horizon de placement recommandé : 5 ans minimum. Objectif de gestion : "Valoriser le capital sur le moyen terme avec une exposition moyenne aux fluctuations des marchés financiers."

- M Stratégie Allocation – Dynamique : Horizon de placement recommandé : 8 ans minimum. Objectif de gestion : "Viser une croissance dynamique du capital avec une exposition relativement importante aux fluctuations des marchés financiers."

- M Stratégie Allocation – Offensif : Horizon de placement recommandé : 10 ans minimum. Objectif de gestion : "Valoriser fortement le capital à travers une exposition aux marchés actions très élevée."

En optant pour le mandat d’arbitrage au sein du contrat M Stratégie Allocation Vie, vous confiez la gestion de votre contrat à notre équipe d’experts. Chaque début de mois, vous recevez le reporting mensuel du mois précédent définissant entre autres la composition de votre allocation avec un commentaire de gestion et le point macro-économique de Marc Fiorentino. Exemple de reporting mensuel

En complément du fonds en euros Netissima, une quinzaine de fonds sont actuellement présents dans notre allocation. Celle-ci correspond parfaitement aux convictions émises par Marc Fiorentino. "Nous avons décidé de surpondérer légèrement la part investie en actions dans nos allocations, en privilégiant les économies développées".

Les fonds ont été sélectionnés par nos experts, avec comme objectif de valider un choix de supports à la fois diversifié, objectif, pertinent et en cohérence avec nos anticipations macro-économiques. Voici nos principaux critères de sélection, autant que faire se peut, combinés les uns aux autres :

- Une diversification des zones géographiques ( (États-Unis, Europe, émergents, etc.), classes d'actifs (obligations, actions grandes capitalisations, actions small&mid caps, actions sectorielles etc.), et styles de gestion (active et passive).

- Une stabilité des équipes de gestion.

- La capacité pour chacun des fonds à générer de la surperformance sur la durée, notamment par rapport à sa catégorie.

- L’optimisation du couple rendement / risque.

- Un historique de performance supérieur à 10 ans pour une majorité de fonds.

- De bonnes notations auprès d'une majorité de médias indépendants, spécialisés dans la recherche OPCVM.

À noter que vous avez la possibilité à tout moment de changer de profil, voire de résilier votre mandat si vous désirez basculer sur une gestion libre. Gratuitement bien sûr.

>> Je reçois une information détaillée sur le mandat d’arbitrage M Stratégie Allocation

Le mandat d’arbitrage est donc un mode de gestion vous permettant de nous confier la gestion de votre contrat selon un ADN qui nous est cher, frais les plus bas, approche multigestionnaire, conviction de long terme, indépendance, prise de décision collégiale articulée autour des convictions macro-économiques de Marc Fiorentino.

Avec M Stratégie Allocation Vie, notre volonté est vous faire profiter de l’œil avisé de Marc, au sein de l’enveloppe assurance-vie. La solution idéale pour investir à long terme de manière très diversifié au sein d'un cadre fiscal privilégié.

Tout l’ADN de MeilleurPlacement s’exprime dans ce contrat :

- Les convictions de Marc Fiorentino au service de vos placements : l’allocation est définie par un comité stratégique bâti autour de Marc et suivra ses anticipations macro-économiques.

- L’indépendance, avec un choix de supports performants avec un fonds en euros de qualité (Netissima, de Generali) et des OPCVM sélectionnés par les experts de MeilleurPlacement sur plus de 430 OPC gérés par 121 sociétés de gestion différentes.

- Les frais les plus bas : 0 € de frais d’entrée et de sortie, 0 € de frais de versements, 0 € de frais de dossier, 0,6% de frais de gestion sur les unités de compte (0.70% sur les ETF), aucuns frais additionnels pour le mandat d’arbitrage.

- L’accompagnement, avec nos conseillers en gestion de patrimoine à votre disposition pour répondre à vos questions, échanger sur les allocations et définir le mandat le plus adapté à votre profil.

Le mandat d'arbitrage M Stratégie Allocation est disponible à partir de 10 000 euros, au sein du nouveau contrat d'assurance-vie M Stratégie Allocation Vie et sa version capitalisation M Stratégie Allocation Capitalisation, contrats assurés par Generali Vie.

>> Je reçois une information détaillée sur M Stratégie Allocation Vie

Communication non contractuelle à but publicitaire Les Unités de Compte ne garantissent pas la capital versé et sont soumises aux fluctuations des marchés financiers à la hausse comme à la baisse. L'assureur s'engage sur le nombre d'unités de compte et non sur leur valeur qu'il ne garantit pas. Les investissements en actions doivent s’envisager dans une optique long terme (minimum 10 ans) et porter sur une petite partie d’un patrimoine global. M Stratégie Allocation Vie et M Stratégie Allocation Capitalisation sont respectivement des contrats d'assurance vie et de captitalisation individuels tous deux libellés en euros et / ou unités de compte. Ils sont assurés par Generali Vie. Société anonyme au capital de 336 872 976 euros. Entreprise régie par le Code des assurances - 602 062 481 RCS Paris Siège social : 2 rue Pillet-Will - 75009 Paris. Société appartenant au Groupe Generali immatriculé sur le registre italien des groupes d’assurances sous le numéro 026. Ils sont distribués par MeilleurPlacement SAS, Société par Actions Simplifiée au capital de 100 000 euros, enregistrée au RCS de Rennes sous le n° 494162233, immatriculé à l’Orias sous le n° 07 031 613 en qualité de Courtier et Mandataire d’intermédiaire en Opérations de banque et services de paiement, Courtier en assurance et Conseiller en Investissements Financiers (adhérent CNCIF n° D011939). Siège social : 95 rue d'Amsterdam - 75008 Paris.

Malgré la crise de 2020 et le confinement qui a entrainé l'arrêt des transactions pendant plusieurs semaines, le marché immobilier a fait preuve d'une belle résilience l'an dernier. Avec près de 1 million de transaction sur l'année, et des prix en hausse de 5 à 10% dans la majorité des grandes villes françaises, l'année 2020 sera, une fois encore, un bon crû pour l'investissement immobilier. Et la plupart des prévisionnistes sont confiants pour 2021. Reste que comme en 2020, il faudra bien choisir votre projet d'investissement (et notamment la fiscalité).

Après un millésime 2019 déjà record, le marché immobilier est resté très dynamique en 2019. Les volumes de ventes se sont stabilisés à près de 1 million de transactions selon le bilan des Notaires de France. Un niveau finalement pas si éloigné (-5%) du record de 2019 qui avait dépassé le million.

Dans un contexte très lourd lié à la crise du Covid-19, l'immobilier a une nouvelle fois confirmé son statut de valeur refuge. Selon le réseau de Notaire, le prix moyen au mètre carré est en hausse sur 2020 de 6,5% pour les appartements et 4,5% pour les maisons.

Depuis plusieurs années maintenant, les taux d'intérêt extrêmement bas dynamisent le marché de l'immobilier. Depuis le début d’année 2020, soit quelques semaines avant le déclenchement de la crise du coronavirus, les banques commençaient déjà à serrer la vis sur les crédits. Sous la pression de Bercy et du Haut Conseil de Stabilité financière, elles ont tout à coup arrêté d’accorder des prêts au-delà de 25 ans et des fameux 33% de taux d’endettement.

Si l'achat de la résidence principale représente encore la majorité des transactions, le marché a quand même été porté en 2020 par les investissements locatifs. La part des achats consacrés à l'investissement locatif a bondi de 12 points en trois ans, selon le réseau Century 21. Les achats de biens immobiliers destinés à la location représentaient 29,4 % de toutes les transactions en 2020 .

Et pour 2021 ? Les projections des notaires laissent présager de la poursuite de la hausse. À fin janvier 2021, leurs projections indiquent des évolutions sur un an de + 5,8 % pour la France métropolitaine, + 6,8 % pour la province et + 4,6 % pour l’Île-de-France. Mais le site Meilleurs Agents s'attend lui à une baisse pour 2021. Les deux premiers trimestres 2021 devraient être révélateurs de la tendance à long terme.

Avec la fiscalité confiscatoire sur l'immobilier et les prix stratosphériques dans certaines villes de France, la sélection du bon projet d'investissement sera encore plus importante en 2021. Comment alors investir dans la pierre ? Un bien en direct ? Il faut s'en occuper. Il faut être bricoleur, et être prêt à faire face à des mauvaises surprises comme par exemple des gros travaux à réaliser ou un locataire qui ne paye plus son loyer. Tout cela coûte de l'argent, mais surtout prend du temps et de l'énergie. Pour ceux qui malgré tout souhaitent se lancer dans l'aventure immobilière sans s'encombrer, et pour une fiscalité accommodante, voici quelques pistes pour qu'immobilier rime avec sérénité !

Pour ceux qui souhaitent investir en immobilier physique, il est possible de limiter l'impact de la fiscalité en louant son bien meublé : avec le statut de LMNP, vous n'aurez pas de fiscalité pendant de nombreuses années. En effet, ce statut permet entre autres d'amortir sur une longue période (entre 15 et 30 ans) le prix du bien sur vos revenus imposables. Avec cet amortissement qui se déduit de vos revenus locatifs, vous percevrez donc bien souvent un revenu net d'impôt* pendant de longues années.  La location meublée est notamment particulièrement adaptée pour les logements étudiants. La demande pour ce type de bien est croissante et l'offre modeste. Le nombre d’étudiants progresse à un rythme moyen de 1,15% ces dernières années. En 2020-2021, le nombre d'étudiants inscrits en enseignement supérieur dépassera les 2,7 millions. Le ticket d'entrée est en plus raisonnable : ce placement est en effet accessible dès 80 000 euros.

La location meublée est notamment particulièrement adaptée pour les logements étudiants. La demande pour ce type de bien est croissante et l'offre modeste. Le nombre d’étudiants progresse à un rythme moyen de 1,15% ces dernières années. En 2020-2021, le nombre d'étudiants inscrits en enseignement supérieur dépassera les 2,7 millions. Le ticket d'entrée est en plus raisonnable : ce placement est en effet accessible dès 80 000 euros.

Ne cherchez pas par contre à acheter un bien en direct dans l'optique d'y loger votre enfant. Car les chances pour que votre enfant passe toutes ses études dans ce bien et dans cette ville y sont très faibles. Au mieux, il y restera une paire d'années. Alors que l'investissement doit s'envisager sur une dizaine d'années.

Privilégiez plutôt l'investissement dans une résidence étudiante : vous déléguez la gestion du bien à un professionnel pendant toute la durée de votre investissement. Avec la résidence étudiante, votre locataire, c’est le gestionnaire de la résidence. C’est lui qui vous verse, de manière certaine, un loyer défini au moment de la signature du bail. Charge à lui ensuite de trouver, de sélectionner le locataire mais aussi de s’occuper des visites, la rédaction des actes, l'état des lieux d'entrée et de sortie, la perception des loyers, et aussi l’entretien de la résidence (petits travaux). Vous n'avez donc aucun souci de gestion et aucun risque de vacance locative. Et vous vous assurez aussi d'investir dans un bien de qualité pour votre location : proches des universités, transport, forte demande, potentiel de plus-values, etc...

Ainsi, en investissant dans une résidence étudiante, sur une période d'au moins 9 ans, comme pour toutes résidences de services, vous pouvez espérer en moyenne 4% ou 4,5%* de rentabilité (net de frais et de fiscalité).

>> Je souhaite recevoir une information complémentaire sur l'investissement en résidence étudiante

Le dispositif Pinel a été mis en place en septembre 2014 et a été prorogé au moins jusqu’au 31 décembre 2024.

Ce dispositif a pour but de relancer le secteur de l'immobilier locatif, en incitant le contribuable à investir dans les logements neufs en échange d'un avantage fiscal. En contrepartie, le propriétaire s'engage à louer son bien nu pendant une durée minimum de 6 ans, reconductible 2 fois 3 ans, tout en respectant un plafond de loyer vis-à-vis de son locataire.

Le bien doit être affecté à la résidence principale du locataire. Vous investissez en immobilier dans une zone ciblée par le gouvernement, pour le mettre en location sur une durée déterminée, à un locataire avec des ressources limitées et pour un loyer contrôlé. En échange vous bénéficiez d'une réduction d'impôt sur le revenu.

Pour une durée de 6 ans de location, l'avantage fiscal revient à 12% de l'investissement, et 18 % pour une durée de 9 ans, soit une réduction de 2 % par an. La réduction est néanmoins plafonnée* à un investissement de 300 000 euros (donc une réduction limitée à 54 000 euros pour une durée de 9 ans) . L’investisseur peut également choisir de proroger son engagement initial, à 12 ans, pour une réduction finale de 21% (soit 1% par an supplémentaire).

Pour profiter de cette carotte fiscale, l'investissement doit cibler un logement neuf. Et c'est plutôt un avantage. Les biens neufs ne nécessitent pas de travaux de rénovation, et offrent des performances énergétiques répondant aux nouvelles exigences. Cela favorise notamment la revente, et permet d'envisager une plus-value.

A noter qu'il est possible de louer son logement Pinel à un membre de sa famille, tout en bénéficiant de l'avantage fiscal.

Les ressources du locataire ne doivent pas dépasser un certain plafond (selon la zone). Par exemple, les ressources annuelles d'un couple avec un enfant en zone A ne doivent pas dépasser 69 105 €. Le loyer aussi est plafonné. En zone A, il ne doit pas dépasser 12,95 € du m². Le montant des loyers, légèrement inférieur au prix du marché tout comme la tension sur le marché immobilier local des zones éligibles au dispositif Pinel facilitent la mise en location.

Attention tout de même à ne pas choisir un programme Pinel pour faire du programme Pinel. Veillez à sélectionner des zones dynamiques comme la région parisienne ou bien les villes situées en zone A comme Aix-en-Provence, Lyon, Lille, Marseille ou Montpellier…

>> Je suis intéressé(e) par la défiscalisation grâce au dispositif Pinel

Pour limiter les soucis de gestion et les problèmes de liquidité, les épargnants peuvent privilégier l'acquisition de parts de SCPI (Sociétés civiles de placement immobilier). Les SCPI ont pour objet l'acquisition et la gestion d'un patrimoine immobilier locatif. En pratique, les sommes versées par les souscripteurs sont destinées à l'achat d'un ou plusieurs biens immobiliers, à usage d'habitation ou d'immobilier d'entreprise. La gestion de ce patrimoine est confiée à une société de gestion qui se charge de le louer et de l'entretenir pour le compte des porteurs de parts. En contrepartie, elle leur reverse, sous forme de revenus réguliers, une quote-part des loyers encaissés à proportion de leurs droits dans la SCPI, après déduction des différentes charges (frais d'entretien, de gestion locative, travaux…).

Et comparativement à un investissement immobilier classique, la mise de départ est beaucoup plus faible dans le cadre d’un investissement dans une SCPI. De plus, vous n’aurez pas à vous soucier de la gestion, puisque la société de promotion se charge de le louer et de l'entretenir pour le compte des porteurs de parts. L’associé n’a plus qu’à percevoir ses revenus !

L’autre avantage, et il est de taille, c’est que les SCPI permettent de mutualiser les risques et de diminuer ainsi le risque locatif.

Hors SCPI fiscales, le taux de distribution sur valeur de marché (TDVM**) moyen des SCPI a été de 4.40%* en 2019. Les chiffres 2020 ne sont pas encore connus mais ils devraient montrer la bonne résistance du marché face à la crise sanitaire : les 10 SCPI de notre palmarès ont versé 3,23% de rendement sur les 9 premiers mois de l'année, et, selon nos estimations, le TDVM* moyen de ces 10 SCPI devrait se situer autour de 4,35% en 2020. Une très belle résistance !

En termes de fiscalité, celle-ci est généralement la même que pour un investissement en immobilier physique, donc lourde : Les revenus fonciers sont particulièrement imposés en France, au barème de l'IR ainsi qu'aux prélèvements sociaux de 17.2%.

A noter qu'au niveau de la fiscalité, il est possible de bénéficier d'une imposition plus douce en achetant des parts d'une SCPI qui investit en immobilier à l'étranger. Ce type de SCPI échappe aux prélèvements sociaux de 17.2%, et subissent un taux d'IR souvent plus faible que le taux en France.

>> Je souhaite consulter le palmarès des meilleures SCPI de MeilleurPlacement

La propriété d'un bien peut être démembrée, c'est à dire séparée en deux droits sur ce bien : L'usufruit, qui donne droit d'user du bien ou d'en tirer les profits, et la nue-propriété. Le nu-propriétaire possède le bien mais sans en avoir la jouissance. Concrètement, sur un bien mis en location et démembré pendant 10 ans, l'usufruitier va recevoir les loyers pendant 10 ans, tandis que le nu-propriétaire récupérera la pleine propriété du bien au bout de 10 ans.

Historiquement, détenir la nue-propriété temporaire d'un bien immobilier peut se révéler très intéressant :

• Le risque n'est pas très élevé* puisque le remembrement est mécanique : la nue-propriété va devenir pleine propriété à l'échéance du démembrement, et l'investissement a donc de grandes chances de se revaloriser.

• L'espérance de gain peut venir de deux sources. Tout d'abord, le remembrement : admettons que vous achetiez sur 10 ans une nue-propriété (donc pour un prix inférieur à la pleine propriété). Vous savez d'ores et déjà que votre placement va augmenter en 10 ans. Ensuite, la revalorisation* du bien peut vous amener une deuxième source de rentabilité.

• Le cadre fiscal est sans comparaison : Pas d'IR (impôt sur le revenu) ni prélèvements sociaux (pas de revenus), pas de plus-value sur le remembrement (qui n'est pas fiscalisé), pas d'IFI (impôt sur la fortune immobilière) puisque c'est l'usufruitier qui doit déclarer le bien dans son patrimoine soumis à l'IFI.

L'investisseur sera néanmoins attentif au prix qu'il payera pour la nue-propriété d'un bien. Sur des biens en direct, la valeur des nues propriétés disponibles sur le marché est souvent déraisonnable. Nous conseillons donc de privilégier la détention de parts de SCPI* en nue-propriété. Pour plusieurs raisons :

• Le choix est très vaste. Comme il y a beaucoup de parts de SCPI, il y a beaucoup de choix en termes de durée : de 3 à 20 ans.

• L'investissement est simple et souple. La société de gestion gère la nue-propriété, pour une durée déterminée, et vous récupérez la pleine propriété à l'échéance.

• A l’échéance, l’investisseur n’est pas bloqué : il peut conserver ses parts de SCPI, mais il peut aussi facilement revendre ses parts, au prix en pleine propriété. • Les clés de répartition, c'est à dire la quote-part respective du prix entre l'achat de l'usufruit et de la nue-propriété pour une durée donnée, sont très avantageuses. La société de gestion fixe les prix de la nue-propriété et de l'usufruit selon un pourcentage du prix de la part en pleine propriété. Il ne peut donc pas y avoir de survalorisation. C’est ainsi que vous pouvez acheter des parts de SCPI en nue-propriété pendant 10 ans pour à peine 65-70% de la valeur de la part ! Des clés de répartitions qu’on ne trouve nulle part ailleurs.

>> Je reçois une information détaillée sur l'acquisition de parts de SCPI en nue-propriété

Communication non contractuelle à but publicitaire * Les performances passées ne préjugent pas des performances futures. Les supports en unité de compte, en particuliers les fonds investis en actions, présentent un risque de perte en capital. Comme tout investissement, l'immobilier présente des risques : - La baisse de la valeur du placement. Le capital investi n’est pas garanti. Sa valeur évolue dans le temps, en relation étroite avec l’état de la conjoncture de l'immobilier . Cette conjoncture suit des cycles successifs, avec des phases à la hausse et à la baisse. - La diminution des revenus locatifs. Dans un contexte économique moins favorable, la baisse des revenus locatifs versés aux associés est due à la diminution du taux d’occupation financier et/ou à la baisse du montant global des loyers versés par les locataires. Cette baisse peut être toutefois atténuée par l’effet de la mutualisation des risques grâce à la diversification immobilière et locative du portefeuille. - La liquidité. L'immobilier n’étant pas un produit coté, il présente une liquidité moindre comparée aux actifs financiers. Les conditions de cession (délais, prix) peuvent ainsi varier en fonction de l’évolution du marché de l’immobilier . ** TDVM : Le Taux de Distribution sur Valeur de Marché mesure le niveau de distribution historique. Il est la division du dividende brut avant prélèvement libératoire versé au titre de l’année N (y compris les acomptes exceptionnels et quote-part de plus-values distribuées) par le prix de part acquéreur moyen de l’année N.