Recevez plus de contenus utiles et explicatifs sur l'épargne et le patrimoine en vous inscrivant à la newsletter MeilleurPlacement.

Gratuit et sans engagement. Garanti sans spam.

Quand vient l'heure de la retraite, l'épargnant estime souvent que son bien immobilier locatif, qui va lui fournir des revenus complémentaires, est parfaitement adapté pour compenser la baisse des revenus et ses nouveaux besoins pour cette nouvelle vie. Pourtant, il va vite s'apercevoir que non seulement les revenus, pris en compte nets d'impôt, sont loin d'être si attractifs, mais aussi que son bien immobilier lui apportera énormément de contraintes de gestion : recherche de locataires, entretien, travaux, déclaration IR voire IFI, problème de vacance, locataire qui ne paye pas, besoin de liquidités, situation inconfortable pour le conjoint survivant, rigidité de la transmission aux enfants, etc.. Tout cela alors même que, pour une majorité de personnes, la caractéristique la plus importante de la retraite est la liberté.

L’immobilier est le placement préféré des Français, idéal pour la construction patrimoniale. Mais avec le temps, l’investissement va devenir contraignant et surtout moins performant. Quand il s'agit de bénéficier à la retraite des revenus fonciers tirés du bien, la fiscalité ultra-dissuasive doit d’ores et déjà vous convaincre de modifier la structure de votre patrimoine en privilégiant les placements financiers et les rachats programmés

Depuis des dizaines et des dizaines d'années, les Français font un travail extraordinaire pour faire fructifier leur patrimoine:

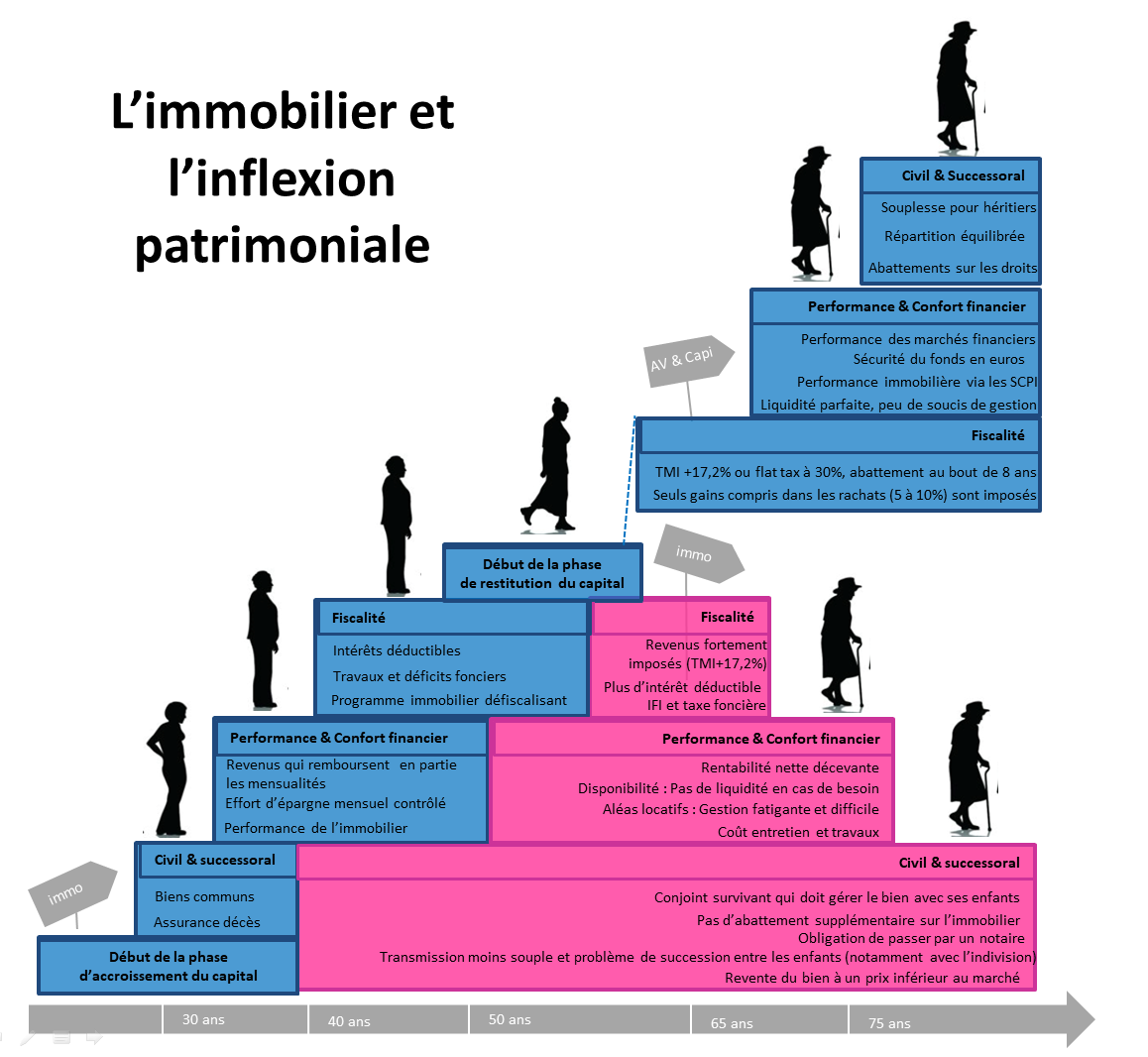

Le départ à la retraite (ou la vente de la société pour un dirigeant d'entreprise) est un événement majeur : un tournant financier, un changement de mode de vie. Le retraité n'est plus en « phase de construction », il entre en « phase de restitution ». C'est le moment où il faut retirer les fruits du travail de construction patrimoniale réalisé, pour compléter sa pension, maintenir son niveau de vie et profiter de sa retraite.

Pourtant, malgré ce changement de vie, les Français ont tendance à ne rien toucher de leur patrimoine, et notamment conserver leurs biens immobiliers locatifs, quand ils entrent en phase de restitution. Pour des raisons affectives (ils ont lié un lien fort avec leur patrimoine immobilier d'autant plus que c'est principale grâce à lui qu'ils se sont enrichis) et parce qu'il leur semble que ce bien immobilier est idéal pour compléter leurs revenus à la retraite surtout qu'ils ont désormais du temps pour s'en occuper.

Sauf qu'avec le temps, le retraité va s'apercevoir que la gestion de son bien est très contraignante, et financièrement peu intéressante, notamment après impôt. Les revenus fonciers sont imposés à la tranche marginale d'imposition (0, 11%, 30%, 41% ou 45%), plus les prélèvements sociaux de 17,2%. Soit un taux qui peut monter à plus de 60%. Et c'est sans compter les impôts fonciers et l'IFI (impôt sur la fortune immobilière).

En vendant le bien, et en le remplaçant par un contrat d'assurance vie et/ou de capitalisation, on va diminuer l'imposition de manière drastique.

Ouvrir des contrats d'assurance vie / de capitalisation permet de remplacer l'encaissement des revenus fonciers par l'instauration de rachats programmés sur vos placements du même montant.

Les rachats programmés dans l'assurance-vie (ou le contrat de capitalisation) sont nettement, très nettement, moins imposés que les revenus fonciers. Contrairement à l'immobilier, le rendement que vous obtenez sur votre contrat n'est pas imposé dans sa totalité. Seule la part de ce rendement incluse dans les rachats sera imposée. Or, cette part est infime. La première année, la part de gains représentera difficilement plus de 5% (à moins de réaliser une excellente performance sur votre contrat, ce qu'on vous souhaite quand même....).

Ainsi, seul 5% de votre rachat (contre 100% pour les revenus fonciers) sera soumis à votre tranche marginale et aux prélèvements sociaux, ou à la flat tax. Au final, vous divisez votre imposition par plus de 20 !

Les années passant, les gains sur votre contrat vont augmenter, et donc la part de gains dans vos retraits aussi. Mais quand le contrat a plus de 8 ans, la fiscalité sur les rachats devient encore plus douce (notamment l'abattement de 4 600 euros par an pour une personne seule et 9 200 euros pour un couple)

Si on prend l'exemple d'un couple de jeunes retraités qui bénéficie d'une pension de 3 250 euros bruts par mois et de revenus fonciers de 3 200 euros bruts par mois, pour un patrimoine immobilier de 800 000 euros (+100 000 euros placés dans un contrat d'assurance-vie) :

En vendant une part de leur bien immobilier (400 000 euros), pour le placer sur un contrat d'assurance-vie et un contrat de capitalisation, et en remplaçant ainsi les revenus fonciers perçus de 1 600 euros par des rachats programmés du même montant, le couple réduit ses impôt d'environ 700 euros par mois et dispose donc d'un budget supplémentaire pour ses projets, tout en maintenant le niveau de son capital placé malgré les retraits de 1 600 euros par mois.

Selon un sondage réalisé par Harris Interactive auprès de 1000 Français âgés de 50 à 70 ans, liberté (70 %), loisirs (68 %), voyages (53 %), famille (52 %) sont les mots le plus souvent évoqués pour la retraite. Des termes qui ne riment pas forcément avec investissement immobilier...

Selon une étude publiée par la Direction de la recherche, des études, de l’évaluation et des statistiques (DREES), la France compte plus de 16 millions de retraités qui touchent en moyenne une pension de 1500 euros bruts par mois.

1500 euros de pension par mois, est-ce suffisant pour profiter de sa retraite ?

Selon une étude de l'Observatoire national de la pauvreté et de l'exclusion sociale (INPES) de 2015, il fallait 1569 euros par mois, à une personne seule retraitée, pour « vivre décemment »....

Un des postes de dépenses qui augmente le plus pendant la retraite est la santé : augmentation des frais médicaux, répercussion de l'âge sur les cotisations des complémentaires santé, coût de la dépendance etc., les dépenses de santé augmentent de manière exponentielle avec l'âge du capitaine.

Selon le conseil d'orientation des retraites, les dépenses de santé font plus que doubler entre 35 ans et 75 ans. Et la progression des dépenses est même encore plus forte après 75 ans. Autre facteur : le fait que les retraités subissent une baisse abrupte de leur revenu au moment du départ à la retraite. La pension perçue du régime général est souvent moitié plus faible que le dernier salaire. Parfois plus. Même avec les revenus complémentaires, le retraité subit généralement une baisse de revenus de l’ordre de 25%. Face à cette baisse soudaine des revenus, les retraités doivent adapter leur niveau de vie… alors même que leurs besoins augmentent. Les frais de santé, on l’a vu, mais ce ne sont pas les seules dépenses qui augmentent. C’est souvent le cas lorsqu’on gagne du temps. Du temps pour profiter, et pour dépenser : loisir, voyages, famille, etc… qui remplacent des journées de travail où les seules dépenses étaient le repas et le transport.

C'est d'autant plus important aujourd'hui que l'espérance de vie a gagné 10 ans en 30 ans et devrait encore gagner 10 ans dans les 30 prochaines années. Si bien que la période de retraite représente aujourd'hui un tiers d'une vie bien remplie. Sans compter que les retraités d'aujourd'hui sont plus en forme, plus dynamiques, voyagent plus et donc dépensent plus. Dans son étude, l'Observatoire national de la pauvreté et de l'exclusion sociale ne prend en compte que les besoins « primaires » du retraité : Nourriture, logement, santé, etc… Mais les retraités aujourd’hui aspirent, naturellement, à plus que « vivre décemment ».

Au moment du départ à la retraite, l’immobilier locatif semble être la solution idéale pour pallier ce besoin de revenus pour compléter sa retraite : les crédits sont remboursés, les revenus locatifs perçus sont bienvenus pour compléter la retraite, et le jeune retraité a le temps devant lui pour gérer son bien et la volonté de garder une activité « semi-professionnelle » pendant la retraite.

Mais cette parenthèse dorée ne dure pas. Avec le temps, le retraité va s'apercevoir que la gestion de son bien est très contraignante, et financièrement peu intéressante, notamment après impôt.

Les revenus fonciers sont beaucoup trop imposés. Les propriétaires n'en ont pas tout à fait la perception car ils intègrent ces revenus au barème de l’IR, et payent avec un an de décalage (ce qui devrait changer avec la mise en place du prélèvement à la source).

Les revenus fonciers sont imposés à la tranche marginale d'imposition (0, 11%, 30%, 41% ou 45%), plus les prélèvements sociaux de 17,2%. Soit un taux qui peut monter à plus de 60%. Et c'est sans compter les impôts fonciers et l'IFI (impôt sur la fortune immobilière).

Dès lors, quand on prend ses revenus nets, ils s’avèrent souvent insuffisants pour compenser la hausse des dépenses, de loisirs ou encore de santé, à la retraite. Et les retraités doivent donc souvent puiser dans le capital qu’ils ont placé à côté, si capital il y a. Et quand il n’y a pas/plus de capital, ils n’ont alors d’autres choix que de vendre leur bien. Une vente forcée, pressée, donc une vente à un mauvais prix.

L’immobilier locatif à la retraite offre donc une performance insuffisante et aucune liquidité. C’est surtout un placement particulièrement contraignant : Travaux, entretien, problème de locataire, déclaration d’impôt, déclaration d’IFI pour ceux qui sont assujettis. Si beaucoup de retraités ne sont pas gênés dans un premier temps par ces contraintes, car ils ont du temps à y consacrer, la plupart s’aperçoit vite qu’ils préféreraient consacrer ce temps à d’autres activités que d’aller à la chasse aux locataires, ou à des réunions de syndic. Surtout que cette gestion oblige le propriétaire à rester proche de son bien.

Or la retraite est souvent l’occasion de voyages, parfois de longue durée. C’est même parfois l’occasion d’un déménagement : pour des raisons financières, pour se rapprocher des petits-enfants, pour le soleil et parfois même pour toutes ces raisons en même temps. Et si la gestion d’un bien est contraignante quand on est sur place, elle devient quasiment impossible à distance. Si vous ne gérez pas votre bien, sa rentabilité va s’effriter, sa valeur va baisser, sa vente deviendra plus compliquée, et vous vous retrouverez alors avec cette épine dans le pied qui s’ajoutera à vos besoins financiers.

Liberté (70 %), loisirs (68 %), voyages (53 %), famille (52 %) sont les mots le plus souvent évoqués pour la retraite. L’investissement locatif n’est pas un plaisir. C’est même une contrainte.

Une contrainte qui vous empêche de réaliser les autres objectifs que vous vous êtes fixés. Pour des performances souvent décevantes.

Bien que difficile à entendre, pour toutes les raisons financières et psychologiques citées plus haut, faire le choix à la retraite de vendre ses actifs immobiliers pour des placements financiers est dans la plupart des cas une décision tout à faire judicieuse. En termes de fiscalité et de performance, mais aussi en termes de liquidité, de sérénité, de liberté (et de temps), et de souplesse (notamment pour le conjoint survivant et les enfants).

En termes de performance, l’immobilier, on le sait, est un des placements les plus rentables. Un propriétaire bailleur peut espérer un rendement brut de 5 à 6%, sans compter la revalorisation du prix du bien. Mais c’est sans compter aussi l’imposition particulièrement lourde du placement : Pas de crédit pour déduire les revenus, un taux d’IR allant de 0 à 45%, 17,2% de prélèvements sociaux, des taxes foncières, peut-être de l’IFI, etc. Vous aurez de la chance si la rentabilité nette de votre bien atteint les 3%. Et c’est aussi sans compter les aléas de la gestion locative : travaux, hausse des charges de copropriété, problèmes avec le locataire, etc…

Pourquoi alors l’immobilier était-il si judicieux pour votre construction patrimoniale ? Parce qu'il y a à ce moment-là un deuxième moteur qui contribue à l'enrichissement par l'investissement immobilier : le crédit. C'est même le facteur clé, notamment parce que c'est un moteur invariable (qui ne dépend pas de la performance d'un marché). L'immobilier locatif à crédit donne un effet de levier, dans la mesure où il permet de placer dès aujourd'hui, non pas le capital qu'on a, mais le capital qu'on aura dans une quinzaine ou une vingtaine d'années. Les rendements sont donc calculés sur une base bien plus forte, et contribuent partiellement à rembourser les mensualités de crédit et donc à limiter l'effort d'épargne à sortir chaque mois.

Mais le crédit ne dure qu'un temps (généralement entre 20 et 25 ans) et lorsque la retraite approche, il est difficile (et pas vraiment conseillé) de repartir sur un crédit de plusieurs dizaines d'années.

À la retraite, l'immobilier n'offre plus le levier du crédit, et, fiscalement, plus aucun intérêt déductible. Même avec un bien qui offre 5 ou 6 % de rendement brut, la rentabilité nette du placement sera assez décevante et ne sera pas plus élevée que la performance qu'on peut attendre, sur le long terme, d'un contrat d'assurance-vie réparti de manière diversifiée : 3-4 % de performance par an sera largement suffisant pour faire mieux que le placement immobilier, notamment car la fiscalité est bien plus faible.

À ce titre, le cas pratique de la semaine dernière nous montre comment on peut remplacer les revenus fonciers perçus par des rachats programmés dans l'assurance-vie d'un même montant, en diminuant ses impôts et, en se basant sur une performance moyenne de 4 % par an, sans grignoter le capital qu'on a placé en vue de le transmettre à ses enfants.

Avec une allocation répartie de manière équilibrée entre fonds en euros, SCPI (société civile de placement immobilière), fonds flexibles et patrimoniaux, et fonds actions, on peut espérer, sur le long terme, obtenir une performance annuelle de 4%. Les fonds actions et, dans une moindre mesure, les fonds flexibles et patrimoniaux, présentent un risque de perte en capital. Ils sont volatils et peuvent provoquer beaucoup de stress à court terme. Cependant, sur le long terme, ils se sont révélés par le passé très performants et on peut espérer à l'avenir obtenir encore de belles performances sur 10 ou 20 ans.

La clé pour investir en toute sérénité, est de n'investir qu'une part limité en fonds actions en fonction de son profil de risque : 10%, 20%, 30%, 40% selon que l'on a un profil très prudent ou plutôt offensif. Et surtout, une fois investi, il faut vous dire que vous détenez un placement long terme, dont il ne faut pas trop regarder les mouvements à court terme.

Par ailleurs, avec 20-25 % de SCPI dans son contrat, on obtient des rendements proches de ceux de l'immobilier locatif, dans le cadre fiscal avantageux de l'assurance-vie, et sans souci de gestion.

Car, on l'a dit, l'immobilier à la retraite n'est pas du tout source de sérénité : travaux, entretien, problème de locataire, déclaration d’impôt, déclaration d’IFI pour ceux qui sont assujettis, etc...

Sur votre contrat d'assurance-vie, il suffit juste de choisir la bonne répartition des supports selon votre profil, vous n'aurez ensuite rien à faire pendant des années, juste toucher vos rachats programmés...

>> Recevez une information détaillée sur l'assurance-vie pour la retraite

Un des plus grands besoins à la retraite est la liquidité. On l'a vu, les dépenses augmentent fortement à la retraite et la pension, même gonflée par les revenus du patrimoine, peut ne pas suffire pour les besoins du retraité. Il est plus que courant à la retraite de devoir piocher dans son capital financier pour financer un voyage, une activité, voire même des besoins courants. Et que se passe-t-il lorsqu'on n'a plus de capital? On est forcé de vendre un bien. Une vente forcée, pressée, donc une vente à un mauvais prix.

L'assurance-vie (ou le contrat de capitalisation) offre une liquidité parfaite. Vous déterminez le jour du mois auquel vous voulez recevoir vos rachats et ils sont directement versés sur votre compte. Si vous avez besoin de plus d'argent, vous pouvez faire un rachat à tout moment, voire augmenter le montant de vos rachats programmés si ce besoin devient régulier. Vous pouvez aussi (même si c'est beaucoup plus rare...) annuler ou diminuer un rachat programmé si vous n'en avez pas le besoin, ou faire des nouveaux versements sur le contrat si vous avez trop de liquidités sur votre compte bancaire.

Avec tous ces retraits, le capital de votre contrat va-t-il s'effondrer ? Il y a peu de chance. Car très souvent ces retraits seront compensés par la performance du contrat ainsi que le gain d'impôt réalisé chaque année. Cependant, rien ne vous empêche pour autant de décider un jour de sortir une grosse somme de votre contrat pour vous payer un beau voyage ou financer par une donation le projet d'un enfant.

La liberté est le mot le plus souvent évoqué pour parler de la retraite. Les retraités aspirent à avoir du temps, pour leur voyage, leur loisir et leur famille. Tout ce qu'ils n'ont pas eu pendant leur vie professionnelle. Et la gestion immobilière prend du temps. On le répète, mais est-ce que vous voulez vraiment passer votre retraite à partir à la chasse au locataire, réaliser des travaux ou assister à des réunions de syndic ?

Avec un bien immobilier à gérer dans une ville, vous ne pourrez pas déménager (pour la qualité de vie ou pour vous rapprocher de vos enfants) et si vous déménagez malgré tout, vous devrez régulièrement vous déplacez pour vous occuper de bien. Ce n'est pas cela qu'on entendait par « des beaux voyages à la retraite ».

L'assurance-vie ne vous demande pratiquement aucune gestion. Vous pouvez (et vous devez) laisser votre capital fructifier. Et si vous avez besoin d'effectuer une opération (versement, retrait, arbitrage), vous pouvez le faire en ligne. Même en vacances. Vous avez juste besoin d'une connexion internet et d'un ordinateur dans votre sac à dos.

>> Recevez une information détaillée sur l'assurance-vie pour la retraite

Protéger le conjoint survivant. C'est également un des objectifs essentiels pour un couple de retraités. Notamment celui des deux qui a les revenus les plus faibles. L'immobilier là encore ne remplit pas du tout cet objectif. Il est en fait assez rare que le conjoint survivant veuille conserver le bien, par besoin de liquidités mais aussi parce qu'il n'a pas/plus envie de s'occuper de la gestion du bien (surtout s'il ne s'en est jamais occupé). Ce bien, il va de facto le partager avec les enfants (nus-propriétaires ou indivisaire) ce qui génère souvent des situations de conflits. À ce moment-là, une vente, là encore poussée (notamment par les enfants) et rapide, risque d'être réalisée à un mauvais prix.

Et bien entendu, l'assurance-vie et le contrat de capitalisation offrent inversement une souplesse beaucoup plus grande. Le couple peut souscrire un contrat en commun (avec dénouement au second décès), ou un contrat où chacun est désigné par l'autre comme bénéficiaire. Et parce que la transmission aux enfants est un enjeu également très important, le contrat d'assurance-vie et le contrat de capitalisation donnent des avantages particulièrement intéressants : Désignation du ou des bénéficiaires hors succession, avec abattement de 152 500 euros par bénéficiaire pour l'un, et possibilité de le démembrer, et de transmettre la nue-propriété de son vivant, pour l'autre.

Pour les enfants, recevoir chacun un montant équivalent en cash est bien plus souple et bien moins contraignant que devoir partager un bien à la succession. Mais nous verrons cela plus en détail dans le chapitre suivante

>> Assurance vie, donation, etc... quelle solution pour une succession réussie ?

Au téléphone, ou en rendez-vous physique en agence à Paris, Rennes, ou Cannes, prenez rendez-vous avec nos conseillers en gestion de patrimoine, ou venez assister à une de nos journées dédiées aux rendez-vous ou à une soirée thématique

>> Je souhaite contacter un conseiller MeilleurPlacement