La Loi Pacte de 2019 a réformé l’Épargne Retraite en profondeur. Nous vous proposons aujourd’hui de faire le point sur le Plan Epargne Retraite proposé par MeilleurPlacement. Nos experts réunis autour de Marc Fiorentino ont conçu pour vous une gestion déléguée, déclinée en trois profils selon votre âge : Jeunesse, Promesse, Sagesse. Ces trois solutions partagent un socle commun immobilier, et cinq supports actions. Nous vous les faisons découvrir aujourd’hui pour répondre efficacement à votre projet de retraite, quel que soit votre âge.

LE PER, QU'EST-CE QUE C'EST ?

Créé en 2019 pour relancer les dispositifs d’Épargne Retraite, le Plan d’Epargne Retraite (PER) est une enveloppe dont le fonctionnement a été calqué sur l’assurance-vie (notamment la possibilité d’investir sur un fonds en euros et/ou des unités de compte* diversifiés).

L’intérêt principal du PER est l’avantage fiscal qu’il offre sur les versements. En effet, en contrepartie du blocage des sommes jusqu’à la retraite, les versements réalisés sur une année dans ce produit sont déductibles du revenu imposable. Il existe cependant 2 limites :

• Les versements déductibles en 2020 ne peuvent dépasser 10% des revenus du travail** de l’année 2019 (après abattement de 10%) ou 4 052 euros** (10% du Plafond Annuel de la Sécurité Sociale 2019) si ce montant est supérieur.

• Les versements déductibles en 2020 ne peuvent dépasser 32 419,20 euros* (10% de 8 fois le Plafond Annuel de la Sécurité Sociale de l’année 2019).

Comme il s'agit d'un produit de déductions d'impôt, la réduction dépend de la tranche marginale d'impôt (TMI). Plus elle est élevée, plus la réduction sera forte : un contribuable soumis à la tranche à 45% bénéficiera donc d'une réduction de 45% de son versement (s'il ne dépasse pas les plafonds). Voir une simulation concrète.

Le PER a un inconvénient principal. C’est un produit « tunnel » : les sommes sont bloquées jusqu’à la retraite.

Il existe quelques cas rares de sorties anticipées liées à des accidents de vie (décès du conjoint, invalidité, surendettement, expiration des droits au chômage, etc…). Avec la loi Pacte, un autre cas de sortie anticipée est ajouté pour le PER : la sortie anticipée pour financer l’acquisition de sa résidence principale. Mais attention, cette sortie doit obligatoirement servir à un apport pour acheter la résidence principale. Et elle est fiscalisée (TMI). La fiscalité à la sortie pourrait donc être plus élevée que le gain fiscal à l’entrée.

L'autre nouveauté du PER par rapport aux anciens dispositifs d’Épargne Retraite concerne les sorties, notamment la possibilité lors de la retraite de choisir entre rente et/ou capital, en une fois ou de manière fractionnée. Le retraité devrait pouvoir demander, par exemple 5 000 € immédiatement, 5 000 € dans 5 ans, puis une rente de 90 € par mois déclenchée à 70 ans.

>> Je souhaite recevoir une information détaillée sur le Plan d'Épargne Retraite

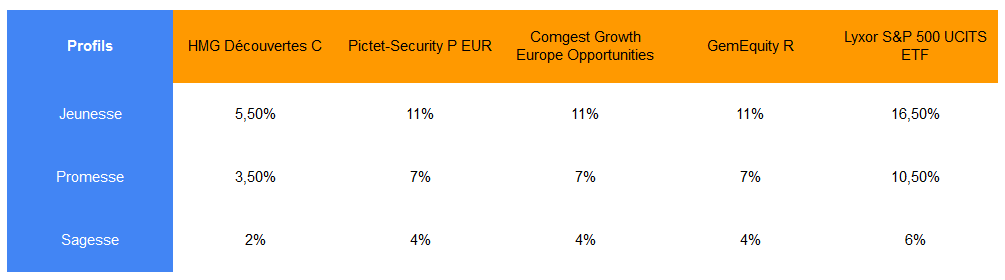

LES 3 PROFILS DE M GENERATION PER

La gestion déléguée M Génération vous permet de confier la gestion de votre PER aux experts de MeilleurPlacement, réunis autour de Marc Fiorentino. Il s'agit d'une solution "clés en main" proposant 3 profils générationnels pour répondre efficacement à votre projet retraite selon votre âge. Il n'y a aucuns frais additionnels.

Les supports d'investissements ont été sélectionnés par les experts de MeilleurPlacement, réunis autour de Marc Fiorentino, en combinant plusieurs critères jugés pertinents :

• Un socle immobilier important (30 % dans chacun des profils), adapté à la préparation de votre retraite.

• Une diversification des zones géographiques, classes d'actifs et styles de gestion (active et passive).

• Une stabilité des équipes de gestion.

• La capacité pour chacun des fonds à générer de la surperformance sur la durée, notamment par rapport à sa catégorie.

• L’optimisation du couple rendement / risque.

• Un historique de performance supérieur à 10 ans pour une majorité de fonds.

• De bonnes notations auprès d'une majorité de médias indépendants, spécialisés dans la recherche OPCVM.

1. Le profil "Jeunesse" pour les moins de 40 ans

C’est un profil dynamique et le plus exposé des trois aux unités de compte*. Naturellement, quand on est jeune, on peut se permettre de prendre plus de risques. C’est le moment idéal pour viser une croissance de long terme. Ce profil est composé à 15 % sur le fonds en euros Apicil Euro Garanti***, et à 85 % sur des unités de compte*.

Objectifs de gestion : « Viser une croissance dynamique du capital avec une exposition relativement importante aux fluctuations des marchés financiers."

Horizon de placement recommandé : 10 ans minimum

Risque SRRI : 5/7

L’indicateur de risque SRRI ne constitue pas un engagement contractuel ni même un objectif de gestion mais une information à l’attention des investisseurs. Il constitue le niveau de risque potentiel auquel l’investisseur accepte de s’exposer.

2. Le profil "Promesse" pour les 40-55 ans

Ce profil est moins exposé aux unités de compte*, pour continuer de préparer sa retraite en toute sagesse. Il est composé à 35 % sur le fonds en euros Apicil Euro Garanti***, et à 65 % sur des unités de compte*.

Objectifs de gestion : "Valoriser le capital sur le moyen terme avec une exposition moyenne aux fluctuations des marchés financiers."

Horizon de placement recommandé : 8 ans minimum

Risque SRRI : 4/7

L’indicateur de risque SRRI ne constitue pas un engagement contractuel ni même un objectif de gestion mais une information à l’attention des investisseurs. Il constitue le niveau de risque potentiel auquel l’investisseur accepte de s’exposer.

3. Le profil "Sagesse" pour les plus de 55 ans

C’est le profil le moins risqué, donc le plus adapté pour les plus de 55 ans. Il est composé à 50 % sur le fonds en euros Apicil Euro Garanti***, et à 50 % sur des unités de compte*.

Objectifs de gestion : "Protéger et valoriser régulièrement le capital avec une exposition faible aux fluctuations des marchés financiers".

Horizon de placement recommandé : 5 ans minimum

Risque SRRI : 3/7

L’indicateur de risque SRRI ne constitue pas un engagement contractuel ni même un objectif de gestion mais une information à l’attention des investisseurs. Il constitue le niveau de risque potentiel auquel l’investisseur accepte de s’exposer.

M Génération PER est une solution clé en main qui évolue avec le temps pour s’adapter à votre objectif retraite à et votre horizon de placement.

>> Je souhaite recevoir une information détaillée sur le Plan d'Épargne Retraite Individuel

UN SOCLE IMMOBILIER COMMUN AUX TROIS PROFILS

Les trois profils de M Génération PER partagent un socle immobilier commun. Nos équipes ont retenu deux supports immobiliers, leur pondération ne dépend pas du profil d’investissement choisi.

Les profils Jeunesse, Promesse et Sagesse sont investis à hauteur de 20% sur la SCI Viagénérations, et à hauteur de 10% sur la SCI Capimmo.

Les deux supports sont des Fonds d'Investissement Alternatif (FIA) sous forme de SCI.

Les SCI (sociétés civiles immobilières) constituent une solution idéale pour obtenir une bonne rentabilité nette de frais, sans prendre trop de risque, sur les marchés immobiliers. Plus connu comme outil pour faciliter la gestion d’un patrimoine immobilier entre plusieurs particuliers (notamment SCI familiale), la SCI peut également prendre la forme d’une unité de compte au sein d’un contrat d’assurance vie. Elle est alors gérée par une société de gestion qui va constituer un patrimoine et capitaliser les revenus locatifs. L’investissement peut prendre plusieurs formes : immobilier physique, mais aussi SCPI, sociétés foncières cotées ou encore fonds immobiliers.

Par rapport aux SCPI, les SCI sont moins chargées en frais : on trouve de nombreux véhicules qui ne prennent « que » 2 % de frais d’entrée. Or, les rendements offerts sur ce type de produit ont été plutôt bons ces dernières années : autour de 3-4 %*. Avec une telle performance annuelle, les frais d’entrée sont rentabilisés sur 6 mois. Sur un an, la performance est supérieure à de nombreux fonds en euros alors que sur 5 ans, elle n’a pas à rougir face à la performance de fonds actions.

1. SCI Viagénérations, le bel avenir du viager

Lancée en 2017 par la société Turgot AM, la SCI ViaGénérations est le premier véhicule d’immobilier viager exclusivement accessible en unités de compte au sein des contrats d’assurance-vie.

Elle a pour objet principal l’acquisition de la nue-propriété de biens immobiliers avec un droit d’usage et d’habitation ou un usufruit viager laissé au vendeur. Au 30 décembre 2020, la SCI détenait 92 biens immobiliers dont 45% en région PACA et 40% à Île-de-France.

Le viager permet à une personne de vendre sa résidence principale tout en conservant le droit d'habitation. Une vente qui lui permettra de recevoir un capital sans perdre l'usage de sa résidence principale. L'acheteur ne reçoit pas de revenus mais achète le bien avec une décote. Le droit d'habitation disparaît au moment du décès de l'occupant. À ce moment, l'acheteur récupère le bien libre en pleine propriété. Si l'acheteur avait acquis le bien avec une décote de 50%, son capital est multiplié par 2 environ (sans compter l'évolution des prix).

2. SCI Capimmo, le pionnier

Créée en 2007, la SCI Capimmo est un des premiers véhicules de type SCI-OPCI disponibles à frais réduits dans les contrats d'assurance-vie.

Son objectif principal est la constitution et la gestion d'un patrimoine à vocation immobilière principalement composé d’immeubles, de valeurs mobilières donnant accès au capital des sociétés à vocation immobilière, cotées ou non cotées, et de tout instrument financier émis par des sociétés ayant un rapport avec l’activité immobilière à moindre frais.

Capimmo propose un investissement diversifié en termes de classes d’actifs sous-jacents (bureaux, commerces, santé, résidentiel), et en termes de typologie d’actifs sur les produits d’investissement de la place (SCPI, OPCI, foncières cotées etc.).

>> Je demande une information détaillée sur M Génération PER

UNITÉS DE COMPTE : 5 FONDS ACTIONS DIVERSIFIÉS

Selon le profil choisi, Jeunesse, Promesse, ou Sagesse, la pondération sur les unités de compte diffère. En particulier sur les fonds actions de l’allocation. Elle est dégressive au fil du temps, pour prendre le moins de risques à la retraite.

Les trois profils de M Génération PER allouent une pondération différente aux cinq supports actions de l’allocation :

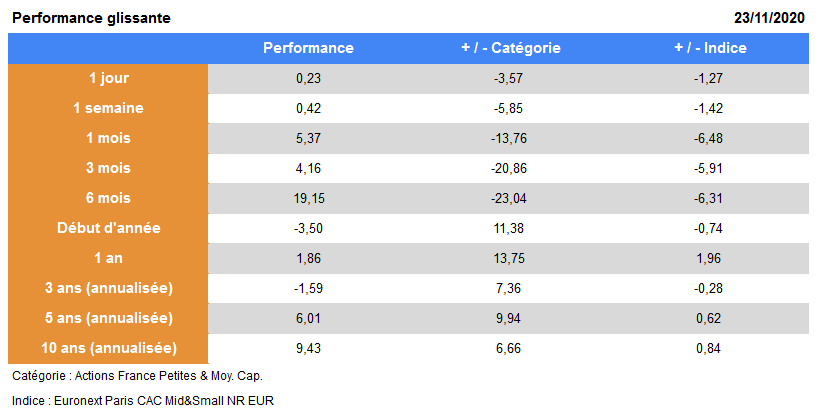

1. Le fonds HMG Découvertes C (FR0010601971) est dédié aux petites et moyennes capitalisations françaises. Le secteur de la consommation cyclique est le plus visé par le fonds, avec 26% de son actif total. Suivent les services de communication (19%) et l‘industrie (15%).

Les performances* du fonds :

Source : Morningstar

Ses performances à long terme restent importantes. Avec un résultat annuel de 9,43%* en moyenne depuis 10 ans, surpassant largement sa catégorie. MorningStar attribue sa meilleure note au fonds : 5 étoiles, et juge son risque comme faible sur tous les horizons d'investissement. Sa volatilité moyenne à trois ans est de 15,25%*.

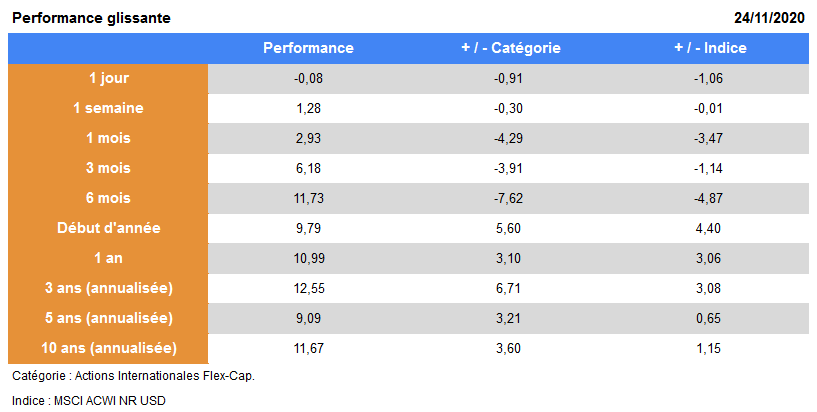

2. Le fonds Pictet-Security P EUR (LU0270904781) fait partie de la catégorie “actions internationales, flex cap”. Autrement dit, il est investi sur des actions internationales de toutes tailles. Mais comme 85% des entreprises visées, les cinq premières lignes sont américaines.

Le secteur technologique est le premier visé (39%). Les industrielles représentent 29% de l’actif du fonds. Le secteur de la santé est aussi visé (11%).

Les performances* du fonds :

Source : Morningstar

Les performances du fonds Pictet-Security P EUR sont importantes mais surtout stables sur tous les horizons d’investissement. Sur 1 à 10 ans, la performance annuelle ressort entre 9%* et 12,50%* en moyenne. Les actions de la catégorie sont largement battues sur ces horizons. 5 étoiles MorningStar et un risque inférieur à la moyenne, pour une volatilité moyenne de 17%* à trois ans.

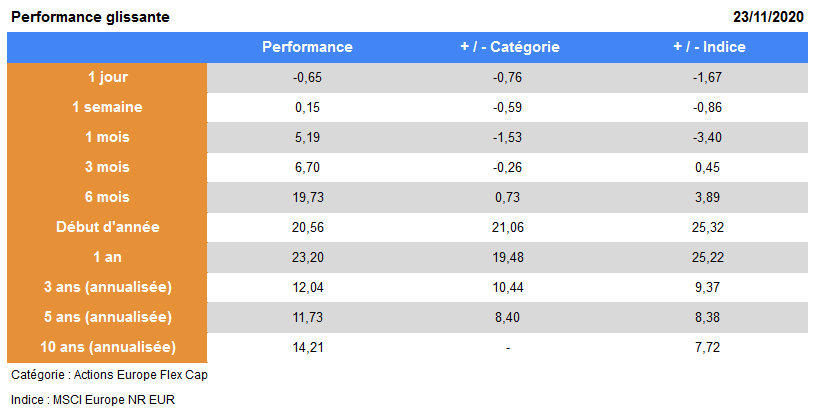

3. Le fonds Comgest Growth Europe Opportunities (IE00BD5HXJ66) est alloué aux actions européennes de toutes tailles. Les entreprises britanniques représentent 11,50% de l’actif du fonds. Les trois secteurs prioritairement visées par le fonds en Europe sont la technologie (31%), la santé (23%) et l’industrie (16%).

Les performances* du fonds :

Source : Morningstar

Le fonds a très bien performé cette année, malgré la pandémie. Sa performance ressort à 20,56%* depuis le 1er janvier. Elle est comprise entre 11,50%* et 14%* sur 3 à 10 ans. La catégorie est largement battue sur tous ces horizons. MorningStar lui attribue sa meilleure note, 5 étoiles, et le juge moyennement risqué sur tous les horizons d'investissement. Sa volatilité est de 18,19%* en moyenne sur trois ans.

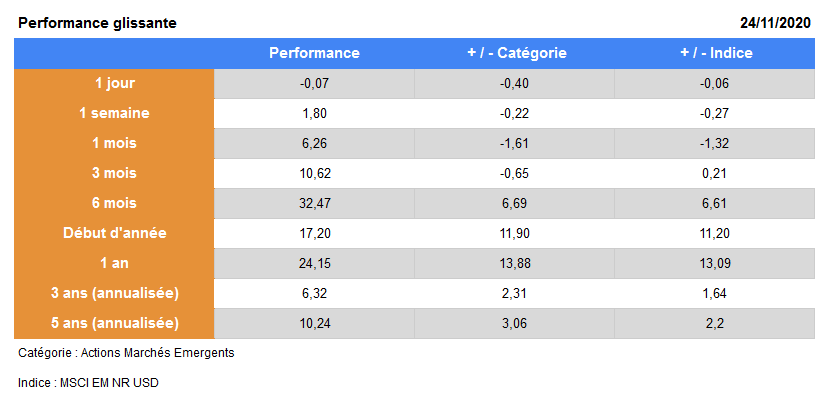

4. Le fonds GemEquity R (FR0011268705) vise les actions des marchés émergents. Principalement asiatiques (80% de l’actif du fonds), d’Amérique latine (9%) et d’Europe de l’Est (5%). Deux BATX, les “GAFAM chinois”, représentent 18% de l’allocation du fonds : Alibaba et Tencent. Taiwan Semiconductor (5%) et Samsung (4,6%) sont également très visés par le fonds.

Les performances* du fonds :

Source : Morningstar

Forte performance du fonds sur 6 mois : 32,47%*. Elle ressort plus nuancée à 6,32%* en moyenne sur trois ans et à 10,24%* sur cinq ans. Le fonds a été lancé en juin 2012. Ce fonds surperforme les actions de sa catégorie sur ces différents horizons. MorningStar juge son risque comme supérieur à la moyenne à trois ans mais moyen à cinq, et lui décerne 5 étoiles. Sa moyenne à trois ans est de 17,42%*.

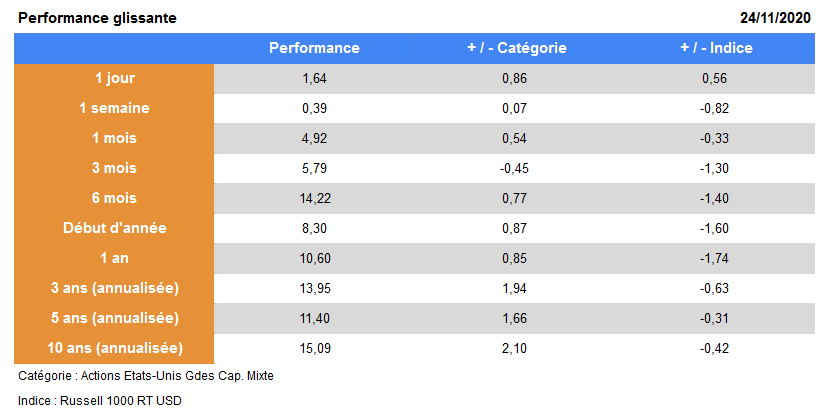

5. Le fonds Lyxor S&P 500 UCITS ETF - D-EUR (EUR) | SP5 (LU0496786574) est le seul tracker de l’allocation M Génération PER. Il vise à répliquer les performances de l’indice américain S&P500 libellé en dollars américains (USD), tout en minimisant la volatilité de la différence entre la performance du Fonds et celle de l’Indice de référence.

Les performances* du fonds :

Source : Morningstar

Depuis le début de l’année, l’ETF a généré une performance de 8,30%* en moyenne. Elle est légèrement supérieure sur cinq ans : 11,40%*. Mais surtout, c’est un support intéressant sur le long terme avec une performance annuelle de plus de 15%* par an, depuis dix ans. 5 étoiles MorningStar et un risque moyen à trois ans. Inférieur à la moyenne au-delà. Volatilité de 17%* en moyenne sur trois ans.

Ces cinq fonds sont inclus dans la gestion déléguée M Génération PER.

>> Je demande une information détaillée sur M Génération PER

Communication non contractuelle à caractère publicitaire.

* Les unités de compte, lesquelles comportent un risque de perte en capital. L'organisme assureur ne s'engage que sur le nombre d'unités de compte, mais pas sur leur valeur. La valeur de ces unités de compte, qui reflète la valeur d'actifs sous-jacents, n'est pas garantie mais est sujette à des fluctuations à la hausse ou à la baisse dépendant en particulier de l'évolution des marchés financiers.

Les performances passées ne préjugent en rien des performances à venir et ne sont pas constantes dans le temps. Elles ne sont pas un indicateur fiable des performances futures et sont données à titre indicatif. Elles ne doivent pas être l’élément central de la décision d’investissement du souscripteur. Les investissements en actions présentent un risque de perte en capital important, doivent s’envisager dans une optique long terme (minimum 10 ans) et porter sur une petite partie d’un patrimoine global.

** plafond minoré des cotisations aux régimes de retraite supplémentaire rendus obligatoires dans l’entreprise pour les salariés (“article 83” et PERE pour son volet obligatoire). Il s’agit de la part patronale, pour son montant non imposable, et de la part salariale, pour son montant déductible du salaire,des cotisations aux régimes facultatifs des non-salariés (contrats “Madelin” et “Madelin agricole” ou nouveaux contrats PER individuel ou Pereco), pour leur montant déductible du résultat professionnel, compte non tenu de leur fraction correspondant à 15 % de la quote-part du bénéfice imposable comprise entre une fois et 8 fois le montant annuel du plafond de la sécurité sociale,de l’abondement de l’employeur au plan d’épargne pour la retraite collectif (PERCO).

***Pour accéder au fonds en euros Apicil Euro Garanti, chaque opération (souscription, versement, arbitrage) doit comporter au minimum 50 % en Unités de Compte, lesquelles ne garantissent pas le capital versé.

Taux de revalorisation 2019 du fonds en euros Apicil Euro Garanti au sein du contrat M Génération PER, net de frais annuels de gestion de 0,85 %, hors prélèvements fiscaux et sociaux.

Part de l’épargne investie en Unités de Compte < à 30 % : 1,10 %

Part de l’épargne investie en Unités de Compte ≥ à 30% et < à 40 % : 1,30 %

Part de l’épargne investie en Unités de Compte ≥ à 40% et < à 50 % : 1,40 %

Part de l’épargne investie en Unités de Compte ≥ à 50% : 1,50 %.

Les rendements passés ne préjugent pas des rendements futurs.

M Génération PER est un Plan d’Epargne Retraite Individuel multisupports souscrit par GERP Victoria (n°490 232 493/GP53), association à but non lucratif régie par la loi du 1er juillet 1901, dont le siège social est situé 38 François Peissel, 69300 Caluire et Cuire, auprès d’APICIL Epargne. Entreprise régie par le Code des assurances - Société Anonyme à Directoire et Conseil de Surveillance, Siège social 38 rue François Peissel – 69300 Caluire et Cuire – RCS Lyon 440 839 942 – Capital 186 299 360 €.

Société soumise au contrôle de l'Autorité de Contrôle Prudentiel et de Résolution (ACPR) (4 Place de Budapest - CS 92459 - 75436 PARIS CEDEX 9).

Il est distribué par MeilleurPlacement SAS, Société par Actions Simplifiée au capital de 100 000 euros, enregistrée au RCS de Rennes sous le n° 494162233, immatriculé à l’Orias sous le n° 07 031 613 en qualité de Courtier et Mandataire d’intermédiaire en Opérations de banque et services de paiement, Courtier en assurance et Conseiller en Investissements Financiers (adhérent CNCIF n° D011939). Siège social : 95 rue d'Amsterdam - 75008 Paris.