Choisir un contrat d’assurance-vie, c’est naviguer entre plusieurs centaines de produits disponibles avec des caractéristiques différentes. Parce que les épargnants cherchent avant tout un contrat performant, ils vont d’abord être attirés par les rendements (fonds en euros et autres supports) publiés. Les frais sont également un critère important même s’il n’est pas toujours simple d’estimer l’impact des différents frais sur la performance finale de son contrat.

Les frais d’entrée

Les frais sur versements, appelés aussi frais « commerciaux » ou « d'entrée », sont prélevés sur chaque nouveau versement du souscripteur.

Pourquoi on paye ?

Les frais d’entrée et de versement servent généralement à rémunérer le distributeur, également appelé « apporteur d’affaires » ou « intermédiaire en assurance » : le courtier, le banquier, ou le conseiller qui vous fait ouvrir le contrat et vous incite à faire des versements. Ils dépendent donc du distributeur et servent à rémunérer son conseil.

À combien s’élèvent-ils ?

Le montant des frais d’entrée est très variable d’un contrat à l’autre.

Il dépend tout d’abord du type de contrat. Sur un contrat bancaire, les frais d'entrée peuvent monter à 3% voire 5%. Il est cependant possible de négocier ces frais avec le distributeur : selon le montant versé, l’encours détenu chez lui ou encore l’historique que vous avez avec lui, votre intermédiaire peut vous concéder une ristourne. Cependant, il ne peut généralement pas baisser en dessous d’un certain seuil fixé par l’assureur.

Par contre, on trouve également des contrats sans frais d’entrée, notamment chez les courtiers en ligne.

Pourquoi ils pénalisent la performance

Payer 2, 3 voire 5% de frais à chaque versement est bien entendu très pénalisant, surtout pour les avoirs placés sur le fonds en euros, avec la baisse des rendements. Il y a plusieurs années, lorsque le rendement du fonds euros était à 3 ou 4%, il suffisait d’une seule année pour rembourser les frais d’entrée. Aujourd’hui avec des taux autour de 1%, il faut 3 ans, voire plus, pour rembourser les frais d’entrée et pour que l'épargne investie sur un fonds euros commence donc à vous faire gagner de l’argent...

Exemple concret

Monsieur Pigment verse 10 000 € dans un contrat d’assurance-vie avec 3% de frais d’entrée. Il choisit une répartition de fonds plutôt prudente (50% fonds euros et 50% unités de compte) qui lui apporte au bout de 20 ans une performance annuelle de 3,5%* (nets de frais de gestion).

Madame Tubot verse également 10 000 € dans un contrat d’assurance-vie sans frais d’entrée et choisit la même répartition qui lui apporte également une performance annuelle de 3,5%* (nets de frais de gestion) au bout de 20 ans.

Au bout de 20 ans, Monsieur Pigment détient un capital de 19 300 € alors que Madame Tubot a quant à elle 19 895 €, soit 595 € de plus. Monsieur Pigment a donc payé 5,97% de frais en plus sur 20 ans pour un contrat avec des frais d’entrée de 3%.

Pourquoi 5,97% et non 3% ? Car les 3% économisés la première année vont produire des intérêts (3,5% par an), ce qui augmente la performance du contrat et donc l’économie de frais. Au bout de 20 ans, au rythme de 3,5% par an, le poids des frais sur versements a pratiquement doublé !

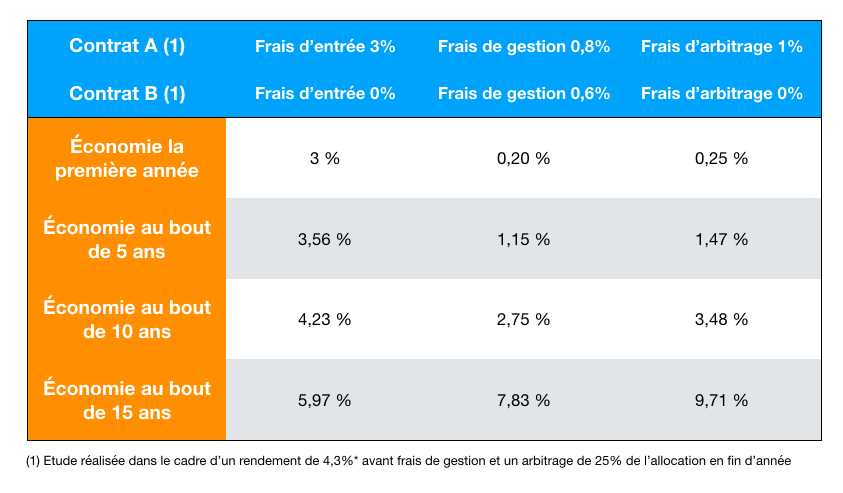

Économie réalisée sur un contrat avec des frais d’entrée à 0% au lieu de 3% (dans le cas d’un rendement de 3,5% par an) :

3% économisés la première année;

3,56% économisés sur 5 ans;

4,23% économisés sur 10 ans;

5,97% économisés sur 20 ans.

L’impact des frais d’entrée est donc très élevé à court terme, mais reste quand même significatif sur le long terme. Il faut absolument privilégier les contrats sans frais d’entrée, d’autant qu’il existe des contrats sans frais d’entrée de grande qualité.

>> Découvrez meilleurtaux Liberté Vie, le contrat sans frais d'entrée accessible dès 500 € avec souscription en ligne et rachat instantané

Les frais d’arbitrage

En assurance vie, l'arbitrage est une opération qui consiste à réorienter tout ou une partie du capital constitué sur un ou plusieurs supports vers un ou plusieurs autres supports disponibles dans le contrat. À chaque opération, l’assureur peut facturer des frais d’arbitrage.

Pourquoi on paye ?

Il s’agit d’une opération que va réaliser l’assureur sur votre contrat. Les frais d'arbitrage rémunèrent donc le passage des actes, c’est-à-dire la saisie de données chez l’assureur. Mais ils peuvent également être rétrocédés au distributeur au titre de son conseil. Tout dépend des conditions convenues entre l’assureur et le distributeur. Il est donc parfois possible de négocier avec son conseiller une réduction de ces frais.

À combien s’élèvent-ils ?

Naturellement, vous payez des frais d’arbitrage uniquement si vous faites des arbitrages…

Les frais dépendent donc du nombre d’arbitrages réalisés et généralement du montant. En effet, ils sont souvent exprimés en pourcentage (généralement entre 0,25 et 1% du montant) même si sur certains contrats il s’agit d’un forfait fixe (en général pas plus d'une trentaine d'euros par arbitrage). À l’instar des frais d’entrée, les frais d’arbitrage peuvent varier fortement d’un contrat à l’autre. On trouve également des contrats sans frais d’arbitrage, notamment chez les courtiers en ligne.

Pourquoi ils pénalisent la performance ?

Tout dépend de votre niveau d’activité. Pour un investisseur qui passe un ou deux arbitrages par an, pour une petite partie de son épargne, les frais d’arbitrage seront minimes. Mais pour les investisseurs très actifs, qui bougent une bonne partie de leur capital sur une année, payer des frais d’arbitrage revient finalement à payer des frais de gestion en plus. Plus vous êtes actifs, plus vous devez privilégier les contrats sans frais d’arbitrage.

Exemple concret

Monsieur Pigment verse 10 000 € dans un contrat d’assurance-vie. Il choisit une répartition de fonds plutôt prudente (50% fonds euros et 50% unités de compte), et réalise un arbitrage à chaque fin d’année sur 25% de son allocation. Il obtient au bout de 20 ans une performance de 3,5%* (nets de frais de gestion) mais hors frais d’arbitrage. Les frais d’arbitrage se fixent à 1%.

Madame Tubot verse également 10 000 € dans un contrat d’assurance-vie et choisit la même répartition qui lui apporte également une performance de 3,5%* (nets frais de gestion) au bout de 20 ans. Elle réalise les mêmes arbitrages mais son contrat ne prend pas de frais d’arbitrage

Au bout de 20 ans, Monsieur Pigment détient un capital de 18 926 € alors que Madame Tubot a quant à elle 19 897 €, soit 971 € de plus. Monsieur Pigment a donc payé 9,71% de frais en plus sur 20 ans, soit 0,48% par an, pour un contrat avec des frais d’arbitrage.

Pourquoi 0,48% et non 0,25% (1%*25%) par an ? Encore une fois, les 0,25% économisés chaque année vont produire des intérêts (3,5% avant les frais), ce qui augmente la performance du contrat et donc l’économie de frais.

Économie réalisée sur un contrat avec des frais d’arbitrage à 0% au lieu de 1% (dans le cas d’un rendement de 3,5% annuel avec arbitrage de 25% de l’allocation par an)

0,25% économisés la première année;

1,47% économisés sur 5 ans;

3,48% économisés sur 10 ans;

9,71% économisés sur 20 ans.

>> Recevez une documentation su notre contrat sans frais d'entrée ni d'abritrage meilleurtaux Liberté Vie

Les frais de gestion

Les frais de gestion sont calculés au jour le jour et prélevés chaque mois (voire chaque trimestre ou une fois par an) et également au moment des rachats, sur l’encours de votre contrat.

Pourquoi on paye ?

Les frais de gestion correspondent à la rémunération de l’assureur. Ce dernier met à votre disposition une enveloppe financière complète sur laquelle vous pouvez allouer votre capital sur différents supports (pour les contrats multisupports) qu’ils sélectionnent, consulter en ligne votre contrat, faire des versements et des rachats, utiliser différentes options de gestion, etc. Les frais de gestion servent à rémunérer tous ces services.

A combien s’élèvent-ils ?

Les frais annuels de gestion sont généralement compris entre 0,5% et 1% de l’encours. Ces frais sont indiqués dans les conditions générales du contrat et ne sont pas négociables.

Pourquoi ils pénalisent la performance

L’assurance vie est un produit de long terme. Payer 0,8% au lieu de 0,6%, cela n’a que très peu d’impact sur un an. L’assuré a tendance à négliger ce point lorsqu’il choisit son contrat. Mais sur 20 ans, l’impact devient significatif. Pour ceux qui ont des contrats de plusieurs dizaines de milliers d’euros, l’écart de frais atteint les quelques milliers d’euros. Il faut donc bien surveiller ces frais d’autant que les meilleurs contrats (ceux qui offrent le plus de supports par exemple) ne sont pas forcément les plus chers en termes de frais de gestion.

Exemple concret

Monsieur Pigment verse 10 000 € dans un contrat d’assurance-vie. Il choisit une répartition de fonds plutôt prudente (50% fonds euros et 50% unités de compte) qui lui apporte au bout de 20 ans une performance annuelle de 4,3%* (avant frais de gestion). Les frais de gestion de son contrat s’élèvent à 0,8%.

Madame Tubot verse également 10 000 € dans un contrat d’assurance-vie et choisit la même répartition qui lui apporte également une performance annuelle de 4,3%* (avant frais de gestion) au bout de 20 ans. Mais les frais de gestion de son contrat s’élèvent à 0,6%.

Au bout de 20 ans, Monsieur Pigment détient un capital de 19 897 € alors que Madame Tubot a quant à elle 20 681 €, soit 783 € de plus. Monsieur Pigment a donc payé 7,83% de frais en plus sur 20 ans, soit 0,39% par an, pour un contrat avec des frais de gestion de 0,8% au lieu de 0,6%.

Pourquoi 0,39% et non 0,2% (0,8%-0,6%) par an ? Car les 0,2% économisés chaque année vont produire des intérêts (4,3% avant les frais), ce qui augmente la performance du contrat et donc l’économie de frais.

Économie réalisée sur un contrat avec des frais de gestion à 0,6% au lieu de 0,8% (dans le cas d’un rendement de 4,3%* par an avant frais de gestion) :

0,2% économisés la première année;

1,15% économisés sur 5 ans;

2,75% économisés sur 10 ans;

7,83% économisés sur 20 ans.

L’impact des frais de gestion est progressif. Il devient très significatif sur le long terme. Il faut donc bien tenir compte de ses frais au moment de la souscription du contrat. Avec des frais de gestion de 0,5% sur les unités de compte, mais aussi 0% de frais d’entrée et d'arbitrage en ligne, le contrat meilleurtaux Liberté vie est l’un des contrats les moins chers du marché.

>> Découvrez meilleurtaux Liberté Vie et souscrivez en ligne

Tableau comparatif

Avec des frais de gestion de 0,5% sur les unités de compte, mais aussi 0% de frais d’entrée et d'arbitrage en ligne, le contrat meilleurtaux Liberté vie est l’un des contrats les moins chers du marché.

>> Découvrez meilleurtaux Liberté Vie et souscrivez en ligne

Un oeil sur les frais des différents supports

Alors qu'il n'y a pas de frais supplémentaires, autres que les frais de gestion du contrat, sur les fonds en euros, les autres supports vont se voir appliquer des frais par la société de gestion.

Pourquoi on paye ?

Lorsque vous achetez dans votre contrat d'assurance-vie un OPCVM ou une SCPI/SCI, ce placement est géré par une société de gestion qu'il faut bien rémunérer. Ces placements vous donnent accès à des indices ou des marchés qui sont difficilement accessibles et réplicables par un particulier. Et ce dernier bénéficie de plus de la gestion d'un professionnel.

Le gérant d'un OPCVM va ainsi réaliser une sélection de titres suivant son objectif de gestion (actions françaises, européennes, américaines, obligations, mixtes, etc.) et il va gérer ce portefeuille dans le temps. Certains fonds dits de "gestion libre" vont appliquer une sélection de titres (stock picking) et une gestion active dans le but de surperformer leur indice de référence. D'autres fonds (ETF) vont tout simplement répliquer les variations d'un indice.

Concernant les SCPI, le gérant va constituer et gérer un parc immobilier et distribuer les revenus aux porteurs de parts. Ces derniers vont devoir rémunérer le gérant pour ses frais de recherche, d'acquisition des biens, et de gestion.

Combien on paye ?

Selon une étude de 2020 du site GoodValueforMoney, il faut compter en moyenne 2,03% de frais de gestion pour un OPCVM. Naturellement, plus la gestion est active, plus les frais seront élevés. Les frais oscillent donc entre 1 et 3% selon la gestion. Les ETF, qui sont des fonds cotés dont le seul objectif est de répliquer les variations d'un indice, auront naturellement des frais de gestion plus faibles (entre 0,25% et 0,6% de frais de gestion).

Par ailleurs, les frais dépendent également du marché sur lequel le fonds investit. Un fonds de grandes capitalisations françaises (facilement accessibles pour un particulier) aura des frais plus faibles qu'un fonds de petites capitalisations américaines ou d'obligations de pays émergents.

S'agissant des SCPI, les frais de gestion sont prélevés sur les revenus distribués. S'ils sont relativement élevés (autour de 10% des loyers distribués), ils sont indolores pour l'investisseur qui reçoit entre 3 et 6%** de revenus distribués nets de frais de gestion. Pour l'investisseur, les frais se matérialisent surtout par une commission de souscription importante. Comme tout placement immobilier, les frais à l'achat sont importants (frais de notaire, frais d'agence, etc). Lorsqu'elles sont logées dans l'assurance-vie, les SCPI bénéficient de la fiscalité attractive de l'enveloppe mais souvent aussi de rabais sur les commissions de souscriptions. Habituellement autour des 10 % pour un achat en direct, elles sont par exemple réduites autour des 7 % sur les contrats de meilleurtaux Placement.

>> Je demande une information détaillée sur les SCPI dans l'assurance-vie

À retenir

Bien sûr, les frais de gestion sont un critère important pour sélectionner son fonds.

Un investisseur qui cherche à répliquer la performance d'un indice (CAC, Nasdaq, indices émergents, etc...) va donc naturellement se tourner vers des ETF à moindres frais.

Cependant, si l’on souhaite surperformer un indice, il est préférable d’opter pour un fonds de gestion libre. Et donc de regarder avant tout les performances du fonds. Surtout que les performances sont toujours affichées nettes de frais de gestion. Et on trouve des fonds de gestion libre qui surperforment largement leur indice de référence sur le long terme, frais inclus.

Il en va de même pour les SCPI. Les rendements annoncés par les SCPI, entre 3 et 6%**, s'entendent également nets des frais du gestionnaire et c'est surtout ce critère que l'assuré doit regarder quand il fait son choix.

Avec le contrat meilleurtaux Liberté Vie, vous avez accès à plus de 700 fonds pour dynamiser vos placements dans le cadre de la gestion libre. Ces nombreux supports vous permettent également d'accéder à des univers d’investissement variés et très spécifiques, voire même relativement exotiques (pays émergents asiatiques, Amérique latine, Europe de l’Est, Suisse, secteurs de la sécurité, de la santé, des technologies, de l’industrie, de l’eau…) en plus des grandes zones géographiques plus traditionnelles (Europe, États-Unis, Japon). De plus,

20 SCPI, 8 OPCI et 6 SCI sont également disponibles dans le contrat pour diversifier dans l’immobilier votre investissement.

>> Découvrez meilleurtaux Liberté Vie, le contrat sans frais d'entrée accessible dès 500 € avec souscription en ligne et rachat instantané

Communication non contractuelle à but publicitaire

* L'investissement en actions, obligations ou OPCVM présente un risque de perte en capital important, et doit s’envisager dans une optique long terme, en représentant une petite partie d’un patrimoine global. Contrairement au fonds en euros, la valeur de ces supports, qui reflète la valeur d’actifs sous-jacents, n’est pas garantie mais est sujette à des fluctuations à la hausse ou à la baisse, dépendant en particulier de l’évolution des marchés financiers. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

** Les performances passées ne préjugent pas de performances futures. Comme tout investissement, l'immobilier présente des risques :

- La baisse de la valeur du placement. Le capital investi n’est pas garanti. Sa valeur évolue dans le temps, en relation étroite avec l’état de la conjoncture de l'immobilier . Cette conjoncture suit des cycles successifs, avec des phases à la hausse et à la baisse.

- La diminution des revenus locatifs. Dans un contexte économique moins favorable, la baisse des revenus locatifs versés aux associés est due à la diminution du taux d’occupation financier et/ou à la baisse du montant global des loyers versés par les locataires. Cette baisse peut être toutefois atténuée par l’effet de la mutualisation des risques grâce à la diversification immobilière et locative du portefeuille.

- La liquidité. L'immobilier n’étant pas un produit coté, il présente une liquidité moindre comparée aux actifs financiers. Les conditions de cession (délais, prix) peuvent ainsi varier en fonction de l’évolution du marché de l’immobilier.

meilleurtaux Liberté Vie est un contrat individuel d’assurance vie de type multisupports distribué par meilleurtaux Placement et assuré par Spirica (filiale à 100 % du Crédit Agricole Assurances), SA au capital social de 231 044 641,08 euros, entreprise régie par le code des assurances, RCS Paris n° 487 739 963, 16-18, boulevard de Vaugirard 75015 PARIS. Les garanties de ce contrat peuvent être exprimées en Unités de Compte, en parts de provisions de diversification et en euros. Pour la part investie en Unités de Compte et en parts de provisions de diversification, les montants investis ne sont pas garantis et sont sujets à des fluctuations à la hausse ou à la baisse dépendant en particulier de l’évolution des marchés financiers.

Les caractéristiques principales du contrat meilleurtaux Liberté Vie et de ses différentes options d’investissement sont exposées dans le Document d’Informations Clé et les Documents d’Informations Spécifiques disponibles sur placement.meilleurtaux.com ou sur le site de l’Assureur https://www.spirica.fr.