La crise actuelle pousse les épargnants à se détourner des placements financiers jugés risqués, et se réfugier vers les actifs tangibles comme l’immobilier : immobilier physique, mais également Pierre Papier avec les SCPI, l’un des placements en vogue du moment. Mais attention, la plupart des SCPI sont majoritairement investies en immobilier d’entreprises. Des entreprises qui peuvent être fortement impactées par le ralentissement économique. Et contaminer leurs bailleurs ?

Crises de 2008 et 2010

Lors de la crise des subprimes en 2008, l’immobilier a grandement servi de valeur refuge pour les investisseurs. Les subprimes et les dettes d’État ont fait craindre aux investisseurs une explosion du système financier et donc un risque important sur leurs placements financiers, même les placements garantis déposés par exemple sur un compte à la banque. Dès lors, les investisseurs paniqués se sont tournés vers la pierre, actif tangible et donc véritable valeur refuge.

Depuis plusieurs années, et notamment depuis 2010, la collecte en SCPI (société civile de placement immobilier) est en forte hausse. De 886.81 millions d’euros en 2008 et 939.23 millions d’euros en 2010, elle est passée à 2 461 millions d’euros en 2010 et 2 786.96 millions en 2011. Preuve du regain d’intérêt de Français pour l’immobilier après la crise. Et cet intérêt a continué de grandir. L’an dernier, la collecte brute des SCPI s’est établie à 8,6 milliards d’euros, un record depuis la création du véhicule d’investissement il y a une quarantaine d’années. Avec des rendements de plus de 4%** et une hausse de 1%** en moyenne du prix des parts des SCPI diversifiées (source l’Aspim), tous les voyants étaient au vert pour ce véhicule qui permet aux particuliers d’investir en immobilier (principalement commercial) sans souci de gestion.

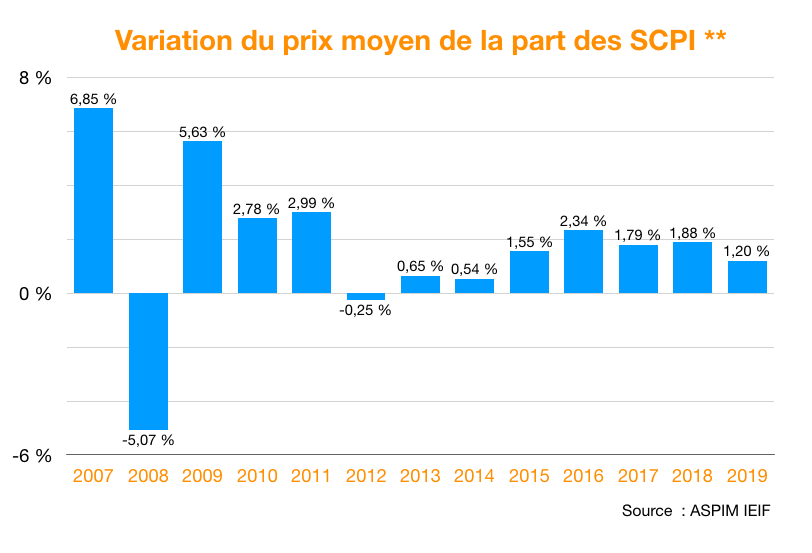

Si l’on regarde ce qui a pu se passer en 2008 juste après la crise, les SCPI ont enregistré une baisse moyenne de -5,07%** (source ASPIM-IEIF), incroyablement défensives quant au même moment l’indice du CAC 40 dévissait de -42,68%**. Par ailleurs, les prix se sont vite redressés avec une hausse de plus de 5%** l’année suivante, et 5%** encore entre 2009 et 2011.

Quant aux loyers distribués, ils n’avaient quasiment pas été impactés par la crise.

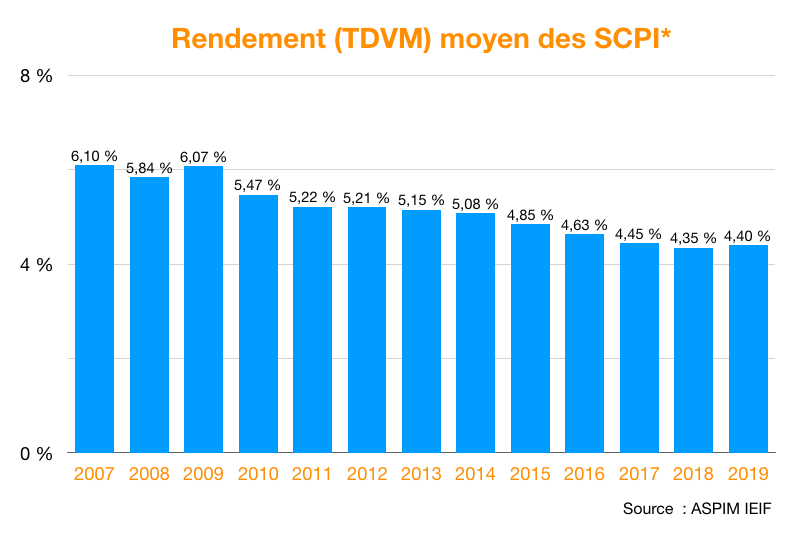

Le TDVM* moyen en 2008 avait été de 5.84%** (contre 6.10%** en 2007), et… 6.07%** en 2009 (du fait de la baisse des prix alors que les loyers étaient restés stables).

>> Je reçois une information détaillée sur l'offre de SCPI de MeilleurPlacement

Confinement et risque sur les loyers ?

Mais la crise de 2020 ne ressemble pas à la crise de 2008. C’est une crise économique et non financière. On parle plus de récession et de faillite d’entreprises, plutôt que de faillite de banques ou d’États.

Du fait de confinement des Français et du ralentissement économique, certaines entreprises et commerces se retrouvent en grandes difficultés. Pour éviter la faillite, elles doivent renégocier leurs baux et obtenir des délais de paiement.

Lors de sa prise de parole pour annoncer le confinement en France, Emmanuel Macron avait également annoncé "la suspension des factures d'eau, de gaz, d'électricité et de loyers pour les petites entreprises les plus en difficulté ainsi que la suspension de leurs impôts et cotisations sociales".

Le Conseil National des Centres Commerciaux (CNCC) a ensuite appelé les bailleurs à soutenir les commerçants en difficulté, en suspendant temporairement la mise en recouvrement des loyers et charges du mois d'avril, dans l'attente des décisions qui seront prises par le gouvernement d'ici au 15 avril.

Les particuliers doivent-ils s’inquiéter pour leur placement en SCPI ? Les SCPI réussiront-elles à maintenir leur niveau de distribution en 2020 ?

Si l’année 2020 risque donc d’être plus difficile, il y a beaucoup de raisons de rester confiant sur la capacité des SCPI à absorber ces difficultés.

Pour l’instant, seul le deuxième trimestre serait concerné par des reports de loyers. Et cela ne concernera qu’une part, souvent marginale, des loyers perçus par les SCPI. Les actifs d’une SCPI sont en effet mutualisés au sein d’un parc immobilier qui compte jusqu'à plusieurs centaines d'actifs pour les plus importantes SCPI. Parmi ces actifs, beaucoup sont loués à de grandes enseignes, via des baux de long terme.

« Aucune entreprise ne sera livrée au risque de faillite. Nous mettons en place un dispositif exceptionnel », a promis le chef de l’État. L’annonce est claire et c’est une bonne nouvelle pour les gestionnaires de SCPI : on ne parle pas de faillite et d’impayés, mais de report des loyers. Une mesure de court terme qui affecterait les distributions pendant 2 mois, mais qui devrait permettre dans un second temps aux bailleurs de récupérer ces loyers dans quelques mois.

Par ailleurs, la plupart des SCPI ont provisionné des « reports à nouveau », c’est-à-dire une part de loyers conservée justement pour faire face aux aléas locatifs et ainsi être en mesure de pouvoir poursuivre la distribution des dividendes aux porteurs de parts. La plupart des SCPI ont suffisamment de report à nouveau pour faire face à un voire plusieurs trimestres de confinement, et beaucoup prévoient encore de maintenir leur niveau de distribution cette année.

Le dernier point concerne les épargnants qui sont (ou étaient) sur le point de réaliser un investissement. Pour rappel, au moment de la souscription, l’épargnant subit toujours un délai de jouissance, allant de 2 à 5 mois, pendant lequel il ne recevra pas les loyers. Ainsi, quel que soit l’impact du confinement sur les loyers, cela n’aurait aucune incidence sur votre investissement, sauf si la crise dure de longs mois.

>> Je reçois une information détaillée sur l'offre de SCPI de MeilleurPlacement

Possible baisse de prix ?

Avant la crise de 2020, avec les injections massives de liquidités des banques centrales, les investisseurs avaient fini par oublier les risques sur les différents investissements. Et en particulier l’immobilier, véritable valeur refuge et qui « ne pouvait que monter » selon de nombres investisseurs.

La crise actuelle est une piqûre de rappel : les actifs peuvent baisser. Notamment les investissements en actions. Mais aussi l’immobilier.

Avec le confinement, le marché immobilier, résidentiel et d’entreprise, est quasiment à l’arrêt. Un arrêt qui aura forcément un effet négatif sur les prix. On peut donc s’attendre à avoir une période creuse sur le marché immobilier, qui pourrait durer quelques semaines voire mois le temps que la machine se remette en route.

Cette période peut également être l’occasion pour les sociétés de gestion de SCPI de réévaluer leurs actifs. En augmentant la prime de risque puisque, on vient de s’en apercevoir, les risques sur les loyers sont bien existants, alors que les primes de risque avaient été totalement aplaties du fait de l’afflux de liquidités.

Enfin, en cas de défiance de la part des investisseurs sur les véhicules de Pierre Papier, les acheteurs de parts risquent de devenir rares avec en face des vendeurs qui risquent d’être de plus en plus nombreux. D’où une possible baisse des prix à court terme. C’est par exemple ce qu’on a vu en 2008 (baisse des prix de l’ordre de 5%**).

Mais cette baisse concerne surtout les SCPI à capital fixe. Pour ces dernières, les échanges se font sur le marché secondaire, et en cas de pénurie d'acheteurs, et beaucoup de vendeurs, les prix peuvent subir des baisses importantes. En 2008, si on ne prend que les SCPI à capital fixe, la baisse des prix de part s'est élevée à 7.89%** en moyenne.

Pour les SCPI à capital variable, la liquidité est organisée par la société de gestion. Celle-ci propose un prix de souscription fixé et qui varie peu dans le temps. Bien sûr la société de gestion peut tenir compte de l'évolution des valeurs d'actifs et décider une baisse des prix de parts. En 2008, si on ne prend que les SCPI à capital variable, la baisse des prix de parts s'est élevée à 1.40%** en moyenne. Une goutte d'eau sur un investissement long terme qui s'est révélé particulièrement attractif.

Dès lors, on peut s'attendre finalement à n'avoir que très peu de baisses de prix de parts sur les SCPI à capital variable. La plupart des SCPI à capital variable sont en effet capable d'encaisser une diminution de 5% ou plus de leurs actifs sans la répercuter sur la valeur de leur part. Surtout que beaucoup de ces SCPI ont bénéficié d'une hausse de la valeur de leur parc immobilier ces dernières années sans forcément le répercuter sur le prix de la part.

Le contexte de taux bas, qui devrait continuer pendant un certain temps du fait des politiques monétaires et budgétaires accommodantes des États, restera par contre un soutien important pour la valorisation de l’immobilier dans les années à venir. Sur le long terme, on peut donc espérer que les valeurs des parts suivent une pente ascendante, comme ce fut le cas avant et après la crise de 2008.

>> Je reçois une information détaillée sur l'offre de SCPI de MeilleurPlacement

Communication non contractuelle à but publicitaire

Communication non contractuelle à but publicitaire

Les parts de SCPI de rendement sont des supports de placement à long terme (minimum 10 ans) et doivent être acquises dans une optique de diversification de votre patrimoine. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

Comme tout investissement, l'immobilier présente des risques :

- La baisse de la valeur du placement. Le capital investi dans une SCPI n’est pas garanti. La valeur de part d'une SCPI évolue dans le temps, en relation étroite avec l’état de la conjoncture de l'immobilier d'entreprise. Cette conjoncture suit des cycles successifs, avec des phases à la hausse et à la baisse.

- La diminution des revenus locatifs. Dans un contexte économique moins favorable, la baisse des revenus locatifs versés aux associés est due à la diminution du taux d’occupation financier et/ou à la baisse du montant global des loyers versés par les locataires. Cette baisse peut être toutefois atténuée par l’effet de la mutualisation des risques grâce à la diversification immobilière et locative du portefeuille de la SCPI.

- La liquidité. La SCPI n’étant pas un produit coté, elle présente une liquidité moindre comparée aux actifs financiers. Les conditions de cession (délais, prix) peuvent ainsi varier en fonction de l’évolution du marché de l’immobilier d'entreprise et du marché des parts de SCPI.

* TDVM : Le Taux de Distribution sur Valeur de Marché mesure le niveau de distribution historique. Il est la division du dividende brut avant prélèvement libératoire versé au titre de l’année N (y compris les acomptes exceptionnels et quote-part de plus-values distribuées) par le prix de part acquéreur moyen de l’année N. Pour les SCPI investissant totalement ou partiellement en immobilier étranger, le TDVM a été calculé net de l’impôt prélevé à l’étranger.

** les performances passées ne préjugent pas des performances futures