Lancement de la SC MeilleurImmo, le support pour investir en immobilier sans frais d’entrée

Samedi

19

novembre

Lancement de la SC MeilleurImmo, le support pour investir en immobilier sans frais d’entrée

Auteur:

Rédaction Meilleurtaux Placement

Cet article a bien été mis en favori.

Les Français aiment la Pierre. Ils apprécient notamment l’investissement locatif, pour la solidité qu’offre l'immobilier, et les rendements attractifs reçus sous forme de loyers.

Les Français aiment aussi la Pierre Papier, notamment parce qu’elle les exonère de la gestion du bien, mais aussi parce qu’elle permet dans certains cas de limiter la fiscalité. En revanche, la Pierre Papier n’était pas, jusqu’à aujourd’hui, une solution pour limiter les frais élevés à payer lors d’une acquisition immobilière. Mais c’est en train de changer, en particulier avec le lancement de notre SC MeilleurImmo, accessible sans frais d’entrée.

Pourquoi choisir une SC plutôt qu'une SCPI ?

Dans des contrats multisupports, les épargnants ont souvent à leur disposition des centaines d’OPCVM (actions, obligations, diversifiés) avec des espérances de rendement supérieures au fonds en euros (l’actif garanti du contrat). Ils sont cependant bien plus risqués : aucune garantie en capital et la possibilité de voir le capital baisser fortement en cas de chute des marchés actions.

Quelles solutions reste-t-il alors aux particuliers pour obtenir des rendements supérieurs aux fonds en euros, sans prendre trop de risque ? Il y a bien sûr les SCPI (sociétés civiles de placements dans l’immobilier) : ces véhicules permettent de bénéficier des rendements attractifs d’un patrimoine immobilier physique, pour une solidité reconnue (le risque de baisse est faible, les parts de SCPI ont plutôt tendance à grimper chaque année). Mais les frais de souscription sur ce type de produits sont élevés (environ 10%). Les SCPI sont donc des produits de très long terme. Il faut plusieurs années de rendement et de hausse de prix pour rentabiliser l’investissement.

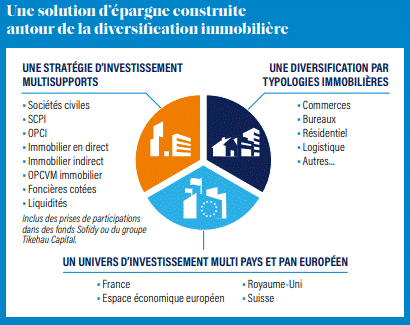

À court-moyen terme, il existe pourtant une autre solution qui va vous permettre d’obtenir une bonne rentabilité nette de frais sans prendre trop de risque : les SCI (sociétés civiles immobilières). Plus connue comme outil pour faciliter la gestion d’un patrimoine immobilier entre plusieurs particuliers (notamment SCI familiale), la SCI peut également prendre la forme d’une unité de compte au sein d’un contrat d’assurance vie. Elle est alors gérée par une société de gestion qui va constituer un patrimoine et capitaliser les revenus locatifs. L’investissement peut prendre plusieurs formes : immobilier physique, mais aussi SCPI, sociétés foncières cotées ou encore fonds immobiliers.

Par rapport à des SCPI, les SCI sont moins chargées en frais : on trouve de nombreux véhicules qui ne prennent qu'entre 0 et 2% de frais d’entrée. Or, les rendements offerts sur ce type de produit ont été plutôt bons ces dernières années : autour de 4 %* annuel .

Meilleurtaux Placement lance la SC MeilleurImmo, un véhicule sans frais d'entrée dédié à tous ses contrats d'assurance-vie et les Plans d’Epargne Retraite. Une solution exclusive, simple, et adaptée à tous les profils et tous les horizons de placement.

L’objectif de la SC MeilleurImmo est d’offrir une réponse adaptée aux épargnants souhaitant investir une partie de leur épargne disponible dans l'immobilier diversifié. Le fonds MeilleurImmo investit principalement dans le marché immobilier sous toutes ses formes, directement et indirectement au travers de fonds d’investissements alternatifs (Société Civile, SCPI, OPCI, autres FIA immobiliers). Grâce à une exposition étendue à plusieurs classes d’actifs immobilières, MeilleurImmo vise à combiner les potentiels de croissance à long terme sur la thématique immobilière, tout en mutualisant le risque et la performance à court terme (non garantie).

Cette grande diversification permet à la SC MeilleurImmo d’être classée dans la classe de risque (SRRI) 2 sur 7, une classe de risque basse (1 étant le minimum). L’indicateur de risque part de l’hypothèse que vous conservez le produit pendant 8 années.

La large diversification, dans de l’immobilier physique mais aussi des actifs plus liquides, permettra également à la société de gestion d’assurer une valorisation hebdomadaire, et donc une liquidité optimale pour un produit immobilier. C’est ainsi que toute demande de rachat d’un client sera traitée sur la base de la prochaine valorisation, avec un délai maximal donc d’une semaine.

La SC MeilleurImmo est gérée par un acteur de référence sur l’immobilier depuis plus de 30 ans : Sofidy SAS. Depuis 1987, Sofidy conçoit et développe des produits d’investissement et d’épargne (SCPI, OPCI, SC, SIIC, OPCVM Immobilier, Fonds dédiés) orientés principalement vers l’immobilier de commerces, et de bureaux. Avec 7,6 milliards d’euros d’encours sous gestion (total des actifs bruts réévalués des fonds gérés) au 31/12/2021, Sofidy gère pour le compte de plus de 50 000 épargnants, et un grand nombre d’institutionnels, un patrimoine immobilier constitué de près de 4 400 actifs commerciaux et de bureaux.

L’objectif de rendement de SC MeilleurImmo est de 4%* annuel (en contrepartie d’un risque de perte en capital).

La SC MeilleurImmo est disponible sur nos contrats d’assurance-vie et Plan d’Epargne Retraite, assurés par Suravenir et Generali, et très prochainement Spirica.

Le cadre est donc idéal :

- Pas de frais d'entrée : votre première performance, c’est l’absence de frais ou de commission de souscription. Tous les produits structurés proposés par Meilleurtaux Placement sont exonérés de frais d'entrée, contrairement à ce qui est proposé par les réseaux bancaires traditionnels. Les seuls frais à payer sont les frais de gestion du contrat d'assurance-vie (les frais de gestion des contrats d'assurance-vie proposés par meilleurtaux Placement sont parmi les plus bas du marché de l'assurance-vie en France).

- Un très grande nombre de supports diversifiés pour une allocation d’actifs optimale et adaptée aux profils de chaque épargnant : fonds euros, OPCVM, ETF, produits structurés, SCPI, SC-SCI, OPCI, etc.

- La fiscalité douce : Par rapport à un investissement immobilier en direct, qui subira généralement une fiscalité lourde (revenus fonciers soumis au barème de l’IR et aux prélèvements sociaux), en investissant dans le cadre de l'assurance-vie ou du Plan d’Epargne Retraite, vous bénéficiez de la fiscalité avantageuse de l’enveloppe :

• Pas d'impôt tant que vous ne faites pas de retrait.

• Dans le cas du PER, les versements sont déductibles de votre revenu dans la limite des plafonds légaux.

• Dans le cas de l’Assurance-vie, seule la part de gains comprise dans le retrait est imposée. Et lorsque votre contrat a plus de 8 ans, un taux d'IR qui peut être réduit (7,5 % au lieu de 12,8%) et surtout des abattements annuels sur les gains (4600 euros pour un célibataire, 9200 euros pour un couple).

- Enfin, la liquidité est garantie par l’assureur qui s’engage à racheter les parts de la SC sur la base de la valorisation hebdomadaire émise par la société de gestion.

Disponible sur notre contrat d’assurance-vie meilleurtaux Placement Vie, la suggestion d’allocation défensive permet de combiner la sécurité du fonds en euros avec les rendements de l’immobilier. Le tout au prix d’un risque limité : l’épargne immobilière ne bénéficie pas d’une garantie du capital, mais la prise de risque s’avère moins importante que celle liée à un investissement boursier par exemple. Grâce à la garantie du fonds euros, mais aussi la solidité de notre SC meilleurImmo, notre suggestion d’allocation défensive est classée dans la classe de risque (SRRI) 1,5 sur 7 (1 étant le minimum).

L’allocation défensive sera investie à 50% dans le fonds en euros Suravenir Rendement : 1,3%** en 2021 et 1,64%** en moyenne sur les 5 dernières années. L’autre moitié sera investie dans l’unité de compte immobilière MeilleurImmo, sans frais d’entrée ni de sortie, permettant l'accès à une classe d'actifs résiliente, ultra diversifiée et sans aucune contrainte de gestion. Le cumul du rendement et de la sécurité de ces deux supports permet d’envisager un objectif de rendement net de frais de gestion d’environ 2,5%* sur ce profil sécuritaire.

Meilleurtaux Placement Vie, accessible sans frais d’entrée et dès 100 €, est le contrat adapté pour les épargnants qui privilégient une approche défensive. Le contrat propose en outre plus de 800 supports pour diversifier, et a reçu le label d’excellence de l’assurance-vie 2022, par les Dossiers de l’Épargne.

Communication non contractuelle à but publicitaire

* Performance nette de frais de gestion de l’unité de compte, mais hors frais de gestion du contrat et hors fiscalité.

Les performances passées ne préjugent pas des performances futures. L'objectif de performance n'est pas garanti.

Les parts de SCI sont des supports de placement à long terme et doivent être acquises dans une optique de diversification de votre patrimoine. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

Comme tout investissement, l'immobilier présente des risques :

- La baisse de la valeur du placement. Le capital investi dans une SCI n’est pas garanti. La valeur de part d'une SCI évolue dans le temps, en relation étroite avec l’état de la conjoncture de l'immobilier d'entreprise. Cette conjoncture suit des cycles successifs, avec des phases à la hausse et à la baisse.

- La liquidité. La SCI n’étant pas un produit coté, elle présente une liquidité moindre comparée aux actifs financiers. Les conditions de cession (délais, prix) peuvent ainsi varier en fonction de l’évolution du marché de l’immobilier d'entreprise et du marché des parts de SCI.

**Taux de revalorisation du fonds en euros Suravenir Opportunités au sein du contrat meilleurtaux Placement Vie, net de frais annuels de gestion, hors prélèvements fiscaux et sociaux et hors frais éventuels au titre de la garantie décès. Les rendements passés ne préjugent pas des rendements futurs. Pour y accéder, chaque versement doit comporter au minimum 50 % en Unités de Compte, lesquelles comportent un risque de perte en capital et sont soumises aux fluctuations des marchés financiers à la hausse comme à la baisse. L'assureur s'engage sur le nombre d'unités de compte et non sur leur valeur qu'il ne garantit pas.

Recevez plus de contenus utiles et explicatifs sur l'épargne et le patrimoine en vous inscrivant à la newsletter Meilleurtaux Placement.