Bonne nouvelle pour votre épargne. Le taux du Livret A double dès le 1er août, passant de 1 à 2%. Mieux encore, celui du Livret d’épargne populaire grimpe à 4,6 %. Mais tout le monde n’en profitera pas… Alors qui sont les heureux élus ? Et si vous n’en faites pas partie, quelles sont les alternatives à privilégier pour placer votre épargne dans les meilleures conditions ?

Livret A et surtout LEP : l’épargne réglementée rapportera plus dès le 1er août

C’était un secret de polichinelle mais cela n’en demeure pas moins une bonne nouvelle. Dès le 1er août 2022, les taux de l’épargne réglementée augmentent. Sans surprise, le rendement du Livret A bascule ainsi de 1 à 2%. Idem pour le Livret de développement durable et solidaire (LDDS). Un coup de pouce appréciable, même si ce taux de 2 % reste bien éloigné de l’inflation qui approche le seuil des 6 %.

Mais il n’y a pas que le Livret A dans la vie, puisque le Livret d’épargne populaire (LEP) voit également sa rémunération augmenter. Et pas qu’un peu : dès le 1er août, son taux passe à 4,6 %, au lieu de 2,2 % jusqu’ici. 4,6 % pour de l’épargne entièrement sécurisée, c’est exceptionnel ! Tous les épargnants devraient remplir leur LEP… Et c’est là le hic.

En effet, le LEP n’est pas accessible à tous, loin de là. Pour en ouvrir un, il ne faut pas dépasser un seuil de revenus, ou plutôt un revenu fiscal de référence (RFR, disponible sur votre dernier avis d’imposition). Voici les limites à ne pas dépasser selon la situation de l’épargnant :

- Personne seule : 20 297 €

- Couple sans enfant : 31 137 €

- Couple avec un enfant : 36 557 €

- Couple avec deux enfants : 41 977 €

Dans les faits, le ministère de l’Economie estime qu’environ 15 millions de Français sont éligibles au LEP. Soit moins d’un Français sur 4. Ajoutons à cela qu’il n’est pas possible d’avoir plus de 2 LEP par foyer fiscal et qu’il est plafonné à un maximum de 7 700 € de versements.

Si vous n'avez pas accès au LEP, il reste heureusement une alternative. Un outil incontournable, qui s’adapte aux besoins de chacun : l’assurance vie. Avec le « couteau suisse de l’épargne », chaque épargnant peut ouvrir un contrat, et même plusieurs si besoin.

Mais attention, contrairement aux livrets réglementés, l’assurance vie n’est pas la même selon le contrat que vous souscrivez. Pour en tirer pleinement parti, il est indispensable de choisir un contrat qui offre les meilleures conditions pour votre épargne : pas de frais d’entrée ou de versements, pas de frais d’arbitrages et des frais de gestion limités au minimum.

>> Je reçois une information sur les contrats d'assurance-vie sans frais d'entrée de meilleurtaux Placement

La meilleure option pour faire travailler votre argent

L’assurance vie présente, à l’instar des livrets, l’avantage de la souplesse : les versements et retraits sont libres et votre épargne n’est pas bloquée, avant ou après 8 ans contrairement à une idée reçue persistante. Et à l’inverse des livrets, il n’existe pas de plafonnement des versements pouvant être effectués sur un contrat ni de limites au nombre de contrats détenus par un souscripteur ou un foyer.

Autre différence notable avec les livrets réglementés, l’épargne investie peut être placée comme bon vous semble. Vous avez accès aux fonds en euros sécurisés, dont la rémunération varie selon le contrat choisi. Reste que leur rendement a faibli ces dernières années (1,30 % en moyenne en 2021 selon la Fédération française de l’assurance) et qu’ils ne sont pas nécessairement accessibles à 100 %. Qu’à cela ne tienne, les meilleurs contrats du marché permettent d’aller chercher plus de performance, en contrepartie d’une prise de risque, sur des Unités de Compte*. Derrière ce terme, on retrouve notamment :

- Les supports de pierre papier, comme les fameuses SCPI mais aussi les SC et SCI, pour placer votre épargne dans de l’immobilier d’entreprise diversifié : bureaux et commerces mais aussi logistique, santé ou encore immobilier européen ;

- Les actions, au travers d’OPCVM traditionnels mais aussi de trackers qui répliquent la performance d’un indice boursier, voire dans certains cas des actions cotées en Bourse détenues au travers du contrat. Pour information, les actions constituent la classe d’actifs la plus performante sur la période 1981-2021 d’après les études de l’Institut de l’épargne immobilière et foncière (IEIF) ;

- Le Private Equity, pour accéder aux rendements de l’investissement non coté, une classe d’actifs particulièrement prisée des acteurs institutionnels et des grandes fortunes.

Vous pouvez investir dans ces différentes classes d’actifs via le contrat meilleurtaux Liberté Vie, une assurance vie sans frais d’entrée ni de versements, sans frais d’arbitrage en ligne. Accessible dès 500 € de versement initial, le contrat peut être souscrit 100 % en ligne.

>> Je reçois une documentation complète sur meilleurtaux Liberté Vie

Fiscalité attrayante sur les retraits et à la succession

Les atouts fiscaux de l’assurance vie expliquent en partie sa popularité. En cours de vie du contrat, les gains et plus-values encaissées ne subissent aucune fiscalité en l’absence de retrait. Lorsque le souscripteur décide d’effectuer un rachat partiel, seul le montant correspondant aux gains et plus-values est soumis à l’impôt.

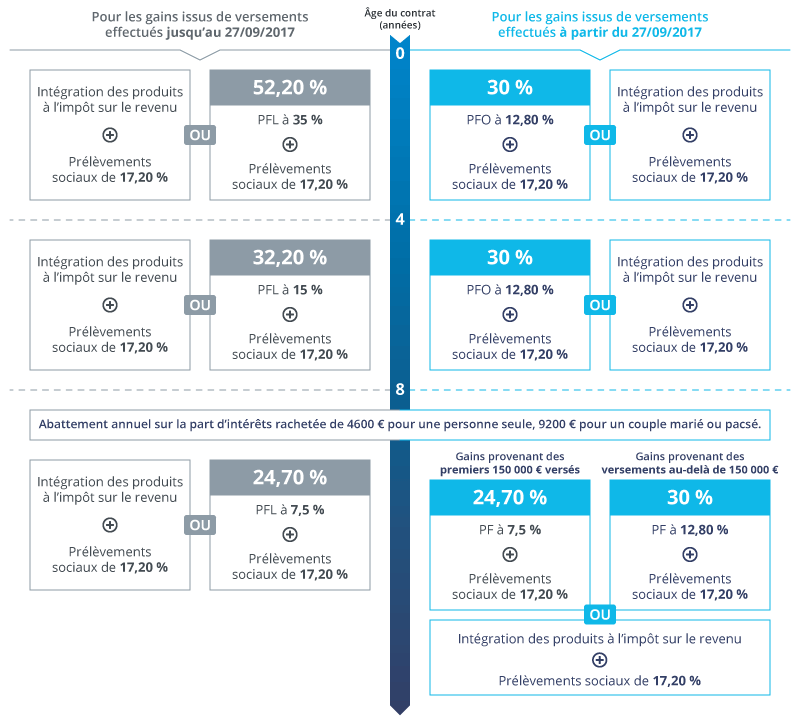

Et cette fiscalité ne sera peut-être pas très lourde : si le contrat est ouvert depuis plus de 8 ans, vous bénéficiez chaque année d’un abattement fiscal de 4 600 € (pour une personne seule) ou 9 200 € (pour un couple) sur les intérêts rachetés. Traduction, il est possible de retirer plusieurs milliers d’euros chaque année sans supporter d’impôt, en sachant que les prélèvements sociaux (17,2 %) restent dus.

Pour être complet, l’image ci-dessous décrit dans sa globalité la fiscalité applicable à un rachat sur un contrat d’assurance vie.

La fiscalité avantageuse de l’assurance vie joue également au moment de la succession. Le souscripteur peut désigner les bénéficiaires à qui reviendront l’argent placé sur le contrat au moment du décès. Surtout, les sommes transmises font l’objet d’abattements fiscaux :

- Pour la part correspondant à des versements effectués avant 70 ans : 152 500 € par bénéficiaire (puis taxation à 20 % jusqu’à 700 000 € et 31,25 % au-delà) ;

- Pour la part correspondant à des versements effectués après 70 ans : 30 500 € à partager entre les bénéficiaires puis application des droits de succession. Les intérêts sont exonérés de fiscalité.

>> Je reçois une information sur les contrats d'assurance-vie sans frais d'entrée de meilleurtaux Placement

Une épargne gérée par vos soins ou par des experts

Pour finir, l’assurance vie vous permet également de choisir le mode de gestion de votre épargne. Celle-ci peut être placée librement, en fonction de vos choix. Vous pouvez sélectionner la proportion de votre investissement qui sera allouée au fonds en euros, aux supports immobiliers, aux fonds actions… ainsi que les supports spécifiques d’investissement que vous préférez (SCI plutôt que SCPI en immobilier par exemple).

La gestion libre et active de son épargne n’est cependant pas adaptée à tous. C’est pourquoi vous pouvez également accéder à des formules de gestion pilotée : votre épargne est confiée à des experts qui se chargent de l’investir pour vous. Avec le contrat meilleurtaux Allocation Vie, vous avez par exemple accès au mandat d’arbitrage piloté par Marc Fiorentino et son comité stratégique.

Le mandat d’arbitrage se décline en 4 profils distincts, adaptés à votre profil d’investisseur et votre horizon d’investissement : prudent, équilibré, dynamique et offensif, du plus sécurisé au plus risqué. A titre d’exemple, le profil prudent est investi au minimum à 70 % en fonds en euros, afin de protéger le capital investi tout en s’autorisant une diversification pour viser une meilleure performance, tandis que le profil offensif est composé à 90 % d’actions (OPCVM et trackers) et un maximum de 10 % en actifs sécurisés (fonds en euros).

Le mandat d'arbitrage meilleurtaux Allocation est accessible à partir de 10 000 €, sans aucuns frais additionnels au titre de la gestion pilotée, ni frais d’entrée, ni frais sur les versements. Les arbitrages sont effectués sur votre contrat gratuitement.

À noter que vous avez la possibilité à tout moment de changer de profil, voire de résilier votre mandat si vous désirez basculer sur une gestion libre. Gratuitement bien sûr.

>> Je reçois une information détaillée sur le contrat meilleurtaux Allocation Vie

Communication non contractuelle à caractère publicitaire.

*Les investissements en unités de compte (notamment OPCVM) présentent un risque de perte en capital important, doivent s’envisager dans une optique long terme (minimum 10 ans) et porter sur une petite partie d’un patrimoine global. Contrairement au fonds en euros, la valeur de ces unités de compte, qui reflète la valeur d’actifs sous-jacents, n’est pas garantie mais est sujette à des fluctuations à la hausse ou à la baisse dépendant en particulier de l’évolution des marchés financiers.