Pourquoi le PER n'est pas un vrai produit de défiscalisation

Vendredi

25

novembre

Pourquoi le PER n'est pas un vrai produit de défiscalisation

Auteur:

Rédaction Meilleurtaux Placement

Cet article a bien été mis en favori.

Dans l'éventail de placements défiscalisants à souscrire avant le 31 décembre pour obtenir une réduction d'impôt, le Plan d’Épargne Retraite sort du lot. Que ce soit avec un FCPI, un FIP ou une SCPI fiscale (ex : Pinel), l'investisseur connait exactement le montant de sa réduction d’impôt, la même pour tous. Il connait aussi assez bien la contrepartie qu'il accepte en échange de cette réduction, c'est-à-dire la durée de blocage et le niveau de risque. Tous ces éléments sont plus difficiles à identifier dans le cas d'un PER car ils dépendent de la situation de chacun. Mais c'est aussi ce qui fait la force de ce plan.

Une déduction plutôt qu'une réduction d'impôt

Dans l'univers des placements offrant une réduction d'impôt, vous connaissez peut-être les FCPI-FIP. Ces produits offrent à leurs souscripteurs une réduction d'impôt de 25% de leur investissement. Comprendre : si vous investissez 1000 € dans un FCPI ou un FIP, vous obtenez une réduction d'impôt de 250 €.

Le Plan d’Épargne Retraite n'offre pas de réduction d'impôt. En revanche, les versements volontaires réalisés sur une année dans cette enveloppe sont déductibles du revenu imposable. Il existe cependant 2 limites :

Les versements déductibles en 2022 ne peuvent dépasser 10% des revenus du travail* de l’année 2021 (après abattement de 10%) ou 4 114 euros* (10% du Plafond Annuel de la Sécurité Sociale 2021) si ce montant est supérieur.

Les versements déductibles en 2022 ne peuvent dépasser 32 908,80 euros* (10% de 8 fois le Plafond Annuel de la Sécurité Sociale de l’année 2021).

Comme il s'agit d'un produit de déduction fiscale, la réduction d'impôt dépend de la tranche marginale d'impôt (TMI) .

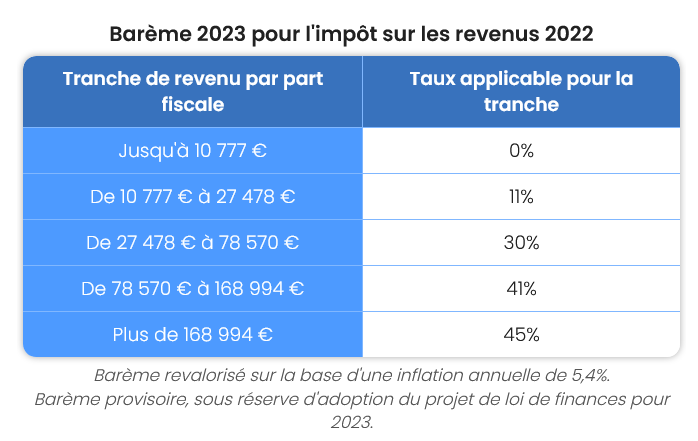

Le calcul de l’impôt sur le revenu en France est progressif. Il se base notamment sur un barème composé de tranches marginales d’imposition (TMI). Plus le revenu considéré est élevé, plus le taux d’imposition est conséquent. Pour le calcul de l’impôt sur les revenus perçus en 2022, le barème qui doit être entériné dans la prochaine loi de finances est le suivant :

source : MoneyVox

Tout le principe de la déduction fiscale repose sur les taux ci-dessus. Le montant d’un investissement vous donnant droit à cet avantage fiscal pourra être retiré de votre revenu imposable. Concrètement, 5 000 € placés sur un contrat d’épargne retraite individuel (PER, PERP, Madelin…) se traduisent par 5 000 € qui ne seront pas imposés au barème de l’impôt.

L’économie d’impôt réalisée se calcule donc en fonction de la TMI. Pour 5 000 € de déduction fiscale :

Un contribuable imposé dans la tranche à 30 % paiera 1 500 € d’impôt de moins ;

Un contribuable imposé dans la tranche à 45 % paiera 2 250 € d’impôt de moins.

Un avantage fiscal en dehors du plafond de 10 000 € par an

Le mécanisme présente également une autre particularité. Contrairement aux réductions d’impôt, les déductions fiscales ne sont pas comptabilisées dans le plafonnement des niches fiscales à 10 000 € par an et par foyer. Il est donc possible de générer une économie d’impôt supérieure à 10 000 € avec une ou plusieurs déductions fiscales. Du moins pour certains profils, puisqu’il existe des limites spécifiques s’appliquant aux déductions fiscales.

Prenons le cas le plus commun, c’est-à-dire l’épargne retraite. Vos versements volontaires vous donnent droit à une déduction fiscale. Il existe toutefois un plafond d’épargne retraite* au-delà duquel ils ne sont plus éligibles à l’avantage fiscal. Pour un salarié, ce plafond annuel est égal à 10 % de son revenu net imposable de l’année précédente, dans une fourchette comprise entre 4 114 et 32 909 € en 2022. Pour les travailleurs non-salariés, la règle de calcul est distincte, avec un maximum de 76 102 €.

Votre plafond annuel peut être augmenté de deux façons :

Par le rattrapage des plafonds non utilisés des 3 années précédentes ;

Par la mutualisation des plafonds entre conjoints, à demander dans la déclaration de revenus annuelle.

Ainsi, un couple avec un revenu net imposable de 100 000 € chaque année et imposé à la TMI de 30% pourra théoriquement déduire jusqu’à 40 000 € de revenus imposables en 2022 s’il utilise l’intégralité de son plafond d’épargne retraite (10 000 € pour le couple au titre de 2022 + 30 000 € de rattrapage des plafonds non utilisés des 3 années précédentes). Cet investissement de 40 000 € sur un nouveau PER générera une économie d’impôt de 12 000 €.

Pour identifier le montant réel de votre plafond d’épargne retraite, et vous éviter quelques calculs, vous pouvez vous référer à votre dernier avis d’imposition. Celui-ci indique votre plafond d’épargne retraite, en prenant en compte le rattrapage des 3 années précédentes, ainsi que la mutualisation avec le conjoint si elle a été demandée.

La défiscalisation certes, mais surtout l'épargne retraite

En contrepartie de l’avantage fiscal, les sommes sont bloquées jusqu’à la retraite. Le PER est donc avant tout un produit pour préparer sa retraite. Ça tombe bien, il s’agit là d’un sujet essentiel pour les Français.

Selon les dernières données relevées par le Conseil d’orientation des retraites (COR), le niveau de vie des retraités représentait 104 % de celui des actifs en 2020. A l’horizon 2040, le COR estime que ce ratio sera tombé entre 88 et 92 %. Et pour 2070, on chuterait entre 75 et 83 %.

A plus court terme, la sous-indexation des pensions par rapport à l’inflation devrait continuer à pénaliser le pouvoir d’achat des seniors. Un pouvoir d'achat qui baisse au moment du départ à la retraite avec la baisse des revenus : une baisse d'environ 50% pour les salariés et 75% pour les fonctionnaires.

Les perspectives de réforme présentées par les uns et les autres ne laissent que peu de place à l’espoir d’une inversion de tendance. Les leviers sont connus : augmenter les cotisations des actifs, allonger la durée de cotisation, reporter l’âge légal de départ en retraite ou jouer sur le niveau des pensions. Les 3 dernières options aboutiraient toutes à pénaliser les futures retraites, d’une manière ou d’une autre, une durée de cotisation insuffisante ou un départ avant l’heure aboutissant à une baisse de la pension servie. Quel que soit votre âge, vous devez vous créer dès que possible votre propre fonds de retraite. Les Français l'ont bien compris et épargnent régulièrement pour leur retraite... dans un contrat d'assurance-vie. Mais le PER est le produit le plus adapté à la construction d'un revenu complémentaire pour la retraite.

Outre la retraite, il existe quelques cas rares de sortie anticipée liée à des accidents de la vie (décès du conjoint, invalidité, surendettement, expiration des droits au chômage, etc…). Avec la loi Pacte, un autre cas de sortie anticipée est ajouté pour le PER : la sortie anticipée pour financer l’acquisition de sa résidence principale. Un nouveau point très intéressant pour ceux qui souhaitent acquérir leur résidence principale dans quelques années. Attention cependant, cette sortie doit obligatoirement servir intégralement à un apport pour acheter la résidence principale. Et elle est fiscalisée.Il faut veiller à ce que la fiscalité à la sortie ne soit pas plus élevée que le gain fiscal à l’entrée.

Tout placement de défiscalisation s'obtient avec des contreparties. Dans de nombreux cas, il s'agit d'un risque de perte en capital. Certes, l'investisseur qui souscrit à des parts de FCPI ou FIP aura une belle réduction à l'entrée, mais il n'est pas certain de récupérer tout son capital à l'échéance.

Créé en 2019 pour relancer les dispositifs d’Épargne Retraite, le PER est une enveloppe dont le fonctionnement a été calqué sur l’assurance-vie. Et qui dit assurance-vie dit fonds en euros. D’après les statistiques de l’Autorité de contrôle prudentiel et de régulation (ACPR), les fonds en euros représentent plus de 80 % des encours placés en assurance vie par les Français. Les rendements ces dernières années sont en plus assez satisfaisants, surtout dans le contexte de baisse des taux qu'on a connu entre 2010 et 2020, même s'ils sont attendus sous les 2%, le taux du livret A depuis août dernier, en 2022.

Par ailleurs, dans la grande majorité des cas, l'accès au fonds en euros est soumis à conditions. Le plus souvent, l’assureur d’un contrat d’assurance vie ou d’un Plan d’Épargne Retraite (PER) exige une part minimum d’investissement en Unités de Compte, et donc une prise de risque. Investir à 100 % en fonds en euros dans un contrat de qualité – sans frais d’entrée, ni de versement notamment – est devenu pratiquement impossible.

Mais il existe en effet un contrat :

Sans frais d’entrée ou de versement ;

Avec un fonds en euros plus performant que la moyenne ;

Et accessible à 100 % en fonds en euros.

Ce contrat, c’est meilleurtaux Liberté PER, assuré par Spirica.. Un PER sans frais d’entrée avec plus de 700 supports pour diversifier, un fonds en euros de qualité (1,65 % en 2021**) et donc la possibilité d’être investi à 100% sur ce fonds euros.

Calqué sur l’assurance-vie, le Plan d’Épargne Retraite offre donc les mêmes avantages financiers, et notamment la possibilité d’investir sur un choix très large de supports plus ou moins dynamiques*** comme par exemple des fonds investis partiellement ou en totalité sur les marchés actions, ou des placements de Pierre Papier (SCI ou SCPI) pour investir indirectement en immobilier. Au sein de son PER, l’épargnant a la possibilité de réaliser des arbitrages à tout moment entre les différents supports du contrat, soit pour sécuriser une partie de l’épargne, soit au contraire pour la dynamiser et bénéficier de meilleurs rendements.

C'est un des principaux avantages du Plan d’Épargne Retraite, par rapport aux produits de réduction d'impôt. Alors que certains produits (FCPI-FIP) pourront vous paraitre trop risqués, ou inversement pas assez dynamiques (GFI), le PER s'adapte parfaitement à votre profil d'investisseur.

Le choix d’un plan qui offre de nombreuses unités de compte de qualité et diversifiées est donc particulièrement important.

La Pierre Papier est notamment un support adapté pour la préparation de la retraite, dans une optique long terme, pour bénéficier des rendements et de la performance de l’immobilier.

Pour marier SCPI et PER dans les meilleures conditions, il faut surtout choisir un contrat :

Qui vous reverse 100 % des loyers générés par les SCPI. De nombreux contrats ne versent en effet que 90 ou 80% des loyers.

Avec des frais de gestion au titre du contrat au plus bas (0,5 % sur les Unités de Compte) ;

Et une offre de SCPI et plus globalement d’OPCVM riche et complète, pour vous donner toute latitude afin d’investir votre épargne.

Sur le contrat meilleurtaux Liberté PER, vous avez accès sans frais d’entrée (hors supports spécifiques SCI, SCPI, OPCI, ETF) à plus de 700 supports*** : OPCVM, 21 SCPI, 6 SCI, et 8 OPCI, avec 100% des loyers des SCPI reversés dans le contrat.

Qui dit défiscalisation dit généralement frais élevés. En effet, les intermédiaires qui proposent des produits de défiscalisation savent bien que les dispositifs sont séduisants et n’hésitent pas à le répercuter sur les frais : frais d’entrée et de gestion pouvant grimper jusqu’à 5%, frais d’acquisition sur l’immobilier défiscalisant, etc.

Le PER n’échappe pas à ce phénomène. De nombreux PER sur le marché sont lourdement chargés en frais. Frais d’entrée, sur les versements libres ou programmés, sur les arbitrages, frais de gestion… Une accumulation qui « pèse sur le rendement des contrats » comme l’a souligné un rapport du Comité consultatif de secteur financier (CCSF) dévoilé le 21 juillet 2021. Bercy, la Banque de France mais également les associations comme par exemple 60 millions de consommateurs ont également dénoncé le niveau de frais exorbitants pris par certains Plans d’Épargne Retraite

Comment faire pour savoir si les frais d’un PER sont élevés ou non ? Si vous vous « faites avoir » ou pas ? Ne vous inquiétez pas, avec les PER de meilleurtaux Placement, vous ne pouvez pas vous tromper :

Frais d’entrée : 0%

Frais de versement : 0%

Frais d’arbitrage : 0%

Frais de gestion déléguée : 0%

Frais de gestion UC : les plus bas du marché (0,5% sur meilleurtaux liberté PER)

Communication non contractuelle à caractère publicitaire.

* plafond minoré des cotisations aux régimes de retraite supplémentaire rendus obligatoires dans l’entreprise pour les salariés (“article 83” et PERE pour son volet obligatoire). Il s’agit de la part patronale, pour son montant non imposable, et de la part salariale, pour son montant déductible du salaire,des cotisations aux régimes facultatifs des non-salariés (contrats “Madelin” et “Madelin agricole” ou nouveaux contrats PER individuel ou Pereco), pour leur montant déductible du résultat professionnel, compte non tenu de leur fraction correspondant à 15 % de la quote-part du bénéfice imposable comprise entre une fois et 8 fois le montant annuel du plafond de la sécurité sociale,de l’abondement de l’employeur au plan d’épargne pour la retraite collectif (PERCO).

**Taux de rendement annuel net de frais de gestion du contrat de 2 % par an, hors prélèvements sociaux et fiscaux. Le Fonds Euro PER Nouvelle Génération Spirica présente une garantie du capital annuelle minorée des frais de gestion de 2 %, soit un garantie de 98 %. Les performances passées ne préjugent pas des performances futures.

*** Les unités de compte, lesquelles comportent un risque de perte en capital. L'organisme assureur ne s'engage que sur le nombre d'unités de compte, mais pas sur leur valeur. La valeur de ces unités de compte, qui reflète la valeur d'actifs sous-jacents, n'est pas garantie mais est sujette à des fluctuations à la hausse ou à la baisse dépendant en particulier de l'évolution des marchés financiers.

Les performances passées ne préjugent en rien des performances à venir et ne sont pas constantes dans le temps. Elles ne sont pas un indicateur fiable des performances futures et sont données à titre indicatif. Elles ne doivent pas être l’élément central de la décision d’investissement du souscripteur. Les investissements en actions présentent un risque de perte en capital important, doivent s’envisager dans une optique long terme (minimum 10 ans) et porter sur une petite partie d’un patrimoine global.

****TDVM : Le Taux de Distribution sur Valeur de Marché mesure le niveau de distribution historique. Il est la division du dividende brut avant prélèvement libératoire versé au titre de l’année N (y compris les acomptes exceptionnels et quote-part de plus-values distribuées) par le prix de part acquéreur moyen de l’année N.

Les performances passées ne sont pas un indicateur fiable des performances futures. Comme tout investissement, l'immobilier présente des risques :

- La baisse de la valeur du placement. Le capital investi dans une SCPI n’est pas garanti. La valeur de part d'une SCPI évolue dans le temps, en relation étroite avec l’état de la conjoncture de l'immobilier d'entreprise. Cette conjoncture suit des cycles successifs, avec des phases à la hausse et à la baisse.

- La diminution des revenus locatifs. Dans un contexte économique moins favorable, la baisse des revenus locatifs versés aux associés est due à la diminution du taux d’occupation financier et/ou à la baisse du montant global des loyers versés par les locataires. Cette baisse peut être toutefois atténuée par l’effet de la mutualisation des risques grâce à la diversification immobilière et locative du portefeuille de la SCPI.

- La liquidité. La SCPI n’étant pas un produit coté, elle présente une liquidité moindre comparée aux actifs financiers. Les conditions de cession (délais, prix) peuvent ainsi varier en fonction de l’évolution du marché de l’immobilier d'entreprise et du marché des parts de SCPI.

Recevez plus de contenus utiles et explicatifs sur l'épargne et le patrimoine en vous inscrivant à la newsletter Meilleurtaux Placement.

Gratuit et sans engagement. Garanti sans spam.

Défiscalisation

• 30 % de réduction d'impôt

• 300 € minimum de réduction sur votre facture fiscale

source : MoneyVox

source : MoneyVox