En ce moment, les offres à taux boosté concernant le support à capital garanti de l’assurance-vie ne manquent pas. Seule possibilité d’en profiter, réaliser des versements complémentaires sur son contrat. Un épargnant possédant déjà de l’épargne sur les fonds en euros en question ne peut alors pas en profiter. Au final, qui est vraiment gagnant avec ces offres ?

Comment fonctionnent les fonds en euros ?

Le fonds en euros est, au sein de l’assurance-vie, le support à capital garanti par excellence.

Concernant la sécurité du capital, tous les fonds en euros sont à la même enseigne. Majoritairement investis en obligations, les fonds en euros offrent une garantie du capital investi appréciée par de nombreux investisseurs. Du côté des performances de chaque fonds, tout dépend de la stratégie adoptée par l’assureur.

Les fonds en euros privilégient généralement une approche très sécurisée en investissant majoritairement en obligations. Mais pour améliorer leur performance, ils ont quelques leviers :

• Certains fonds euros ont une approche plus « opportuniste ». Ils seront donc plus diversifiés avec une part plus importante dans des actifs volatils tels que l’immobilier ou les actions.

• De nombreux fonds euros ont constitué ces dernières années des réserves, c’est-à-dire qu’ils n’ont pas distribué toute la performance, en vue de s’en servir plus tard pour doper leurs rendements. Cette part mise en réserve devra cependant être distribuée aux assurés dans un délai maximal de 8 ans.

• Par ailleurs, certains assureurs proposent un bonus servi sous certaines conditions sur le rendement de leur fonds en euros permettant de doper la performance du fonds en euros.

Les offres à taux boosté, les assureurs les proposaient déjà en 2023 et ils ont décidé de prolonger ce type d’offre en 2024, une façon pour eux de collecter de l'argent frais à placer en obligations à des niveaux de rémunération attractifs.

Ces fonds en euros bonifiés profitent ainsi de la hausse des taux, tout comme les nouveaux fonds en euros qui, dans un contexte de taux élevés, ont pu acheter des obligations à des taux plus élevés, servant facilement plus de 4 % de rendement.

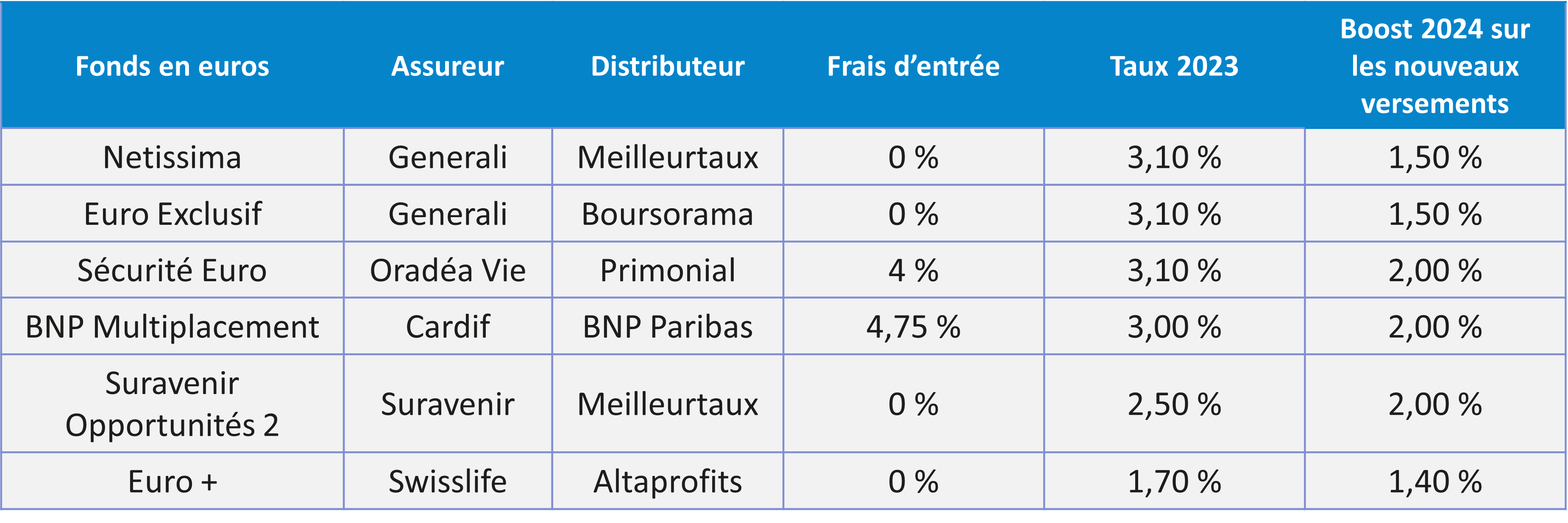

Avec le contrat d’assurance-vie Meilleurtaux Allocation Vie, profiter d’un bonus de +1,5 %** sur le rendement du fonds en euros Netissima.

>> Je profite de l'offre sur le fonds en euros Netissima

Les taux boostés, une aubaine !

Certains assureurs avaient déjà proposé des bonus sur le rendement de leur fonds en euros en 2023. Pour 2024, ces offres sont encore d’actualité. Les fonds en euros boostés offrent ainsi des bonus de 1 % à 2 % sur leur rendement 2024. A savoir que les rendements des fonds en euros sont connus en début d’année suivante. Ainsi, pour 2024, les rendements seront connus début 2025. Le bonus est quant à lui connu et fixe et viendra améliorer le rendement servi au titre de l’année 2024.

Si les rendements ne sont pas connus à l’avance, les fonds en euros sont des supports dont la rentabilité est au beau fixe. Après plusieurs années à des taux bas détournant les épargnant de ce support d’investissement, le fonds en euros connait un renouveau :

• D’un côté, les rendements des fonds en euros sont meilleurs depuis que les assureurs ont décidé de puiser dans leurs réserves et ainsi éviter une décollecte massive, les épargnants étant attiré depuis 2023 par l’épargne réglementée.

• D’un autre côté, l’épargne collectée par les assureurs au sein des fonds en euros est majoritairement réinvestie en obligations. Cette classe d’actifs a profité du contexte inflationniste. La remontée des taux directeurs joue en effet en faveur des obligations. Les taux des obligations sont aujourd’hui plus rémunérateurs. Les assureurs qui arrivent à booster la collecte sur leur fonds en euros ont alors tout à y gagner. Ils réinvestissent l’épargne fraichement collectée dans des obligations aux taux plus rémunérateurs.

Voici quelques exemples de fonds euros offrant des boosts sur les versements :

>> Je profite de l'offre sur le fonds en euros Netissima

Les taux boostés, une arnaque ?

Les épargnants qui ont d’ores et déjà investi en fonds en euros, bien avant que les offres à taux boosté ne fassent leur apparition, ne profiteront pas des bonus mis en place par les assureurs.

En effet, ces bonus ne s’appliquent que sur la collecte. Autrement dit, sur les nouveaux versements. L’épargne déjà investie profitera seulement du rendement servi par le fonds, un rendement qui augmente toutefois depuis deux années consécutives. Le rendement moyen des fonds en euros était de 1,3 % en 2021, 1,91 % en 2022 et 2,5 % en 2023. Les meilleurs fonds en euros ont servi plus de 3 % en 2023, des taux qui pourraient se maintenir pour 2024 et qui pourraient être boostés par des bonus… mais seulement sur les nouveaux versements. Un manque à gagner pour les épargnants ayant déjà investi en fonds en euros ? La réponse est simple. Anciens clients possédant une épargne en fonds en euros sans possibilité de profiter des bonus (à moins de réaliser de nouveaux versements) ou nouveaux clients, les deux y gagnent !

Les bonus permettent de booster le rendement sur les nouveaux versements mais ils permettent aussi aux assureurs de collecter de l’épargne réinvestie dans un placement plus rémunérateur, ce qui pourra conduire, in fine, à de meilleurs taux sur les fonds en euros pour les années à venir.

En effet, si un fonds euros place l’épargne collectée dans des obligations plus rémunératrices, les rendements des années suivantes ne peuvent qu’en profiter. Logiquement, un épargnant qui a placé en fonds en euros bénéficiera indirectement des bonus, dans un second temps. Inversement, un fonds euros avec un mauvais rendement et qui n’offre pas de boost, donc qui ne collecte pas de nouveaux capitaux, ne pourra pas investir dans de nouvelles obligations plus rentables.

>> Je profite de l'offre sur le fonds en euros Netissima

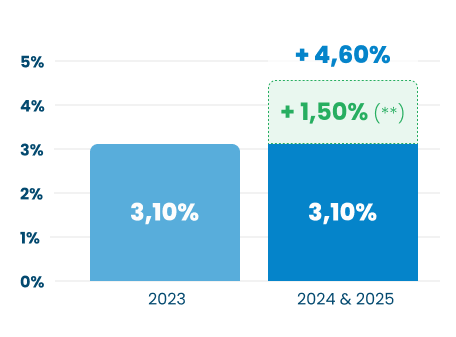

+ 4,6 % en 2024 et 2025 sur le fonds en euros Netissima

L’assureur Generali propose un boost de + 1,5 %** pour tous les nouveaux versements (hors programmés) sur le fonds en euros Netissima pour 2024 et 2025. Le fonds en euros a servi 3,10 % en 2023 et dans l’hypothèse d’un maintien du rendement pour les deux années à venir, l’objectif de rendement est ainsi de 4,6 %*. Ce boost est applicable peu importe la part en unités de compte détenue dans le contrat. Vous pouvez alors investir à 100 % en fonds en euros si vous souhaitez privilégiez la sécurité.

À noter : le boost de + 1,5 %** sur les nouveaux versements n’est applicable que sur les versements réalisés sur le fonds en euros Netissima avant le 30 avril 2024.

>> Je profite de l'offre sur le fonds en euros Netissima

Communication non contractuelle à but publicitaire

* Hypothèse de rendement net de frais de gestion présentée à titre indicatif : scénario non garanti valable en cas de maintien du taux du fonds en euros pour 2024 et 2025 + une bonification de 1,50%. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

** Ce dispositif concerne les souscriptions ou les versements libres effectués (hors versements libres programmés) entre le 1er mars et le 30 avril 2024. Les contrats ayant fait l’objet d’un rachat partiel sur cette période ne pourront pas bénéficier de ce dispositif. Tout mouvement de désinvestissement sur le fonds en euros Netissima entraînera en priorité le désinvestissement de la poche bénéficiant du boost de 1,50 %. Toutefois, cette bonification sera attribuée au prorata temporis sur la durée d’éligibilité.