Les investissements boursiers ont été fortement impactés par la crise sanitaire. Personne ne peut prévoir si cela va continuer et jusqu’où cela peut baisser. Difficile également d’anticiper les effets sur l’immobilier, commercial et résidentiel. Où investir quand on souhaite rester à l’écart de la crise actuelle, avec une bonne marge de de sécurité et un rendement relativement attractif ? Voici trois idées.

Le fonds en euros du contrat d'assurance-vie

Malgré la baisse des rendements ces dernières années, le fonds en euros reste le placement garanti le plus rentable aujourd’hui. Bien au-dessus du Livret A qui est passé de 0.75% à 0.50% depuis février dernier, les fonds euros ont réalisé en 2019 une performance annuelle moyenne de 1.4%* nets de frais de gestion en 2019, soit 1,16 % après prélèvements sociaux.

Autre point important : il ne s’agit que d’une moyenne. Les meilleurs fonds ont dépassé les 1.5%* voire 2%* en 2019. 2 voire 3 fois plus que le Livret A, avec une liquidité identique.

Contrairement à une idée reçue, les sommes versées dans l’assurance-vie ne sont pas bloquées : il est toujours possible d'effectuer un retrait (un rachat) sur son contrat d'assurance-vie, à tout moment, même si le contrat n’a même pas un an.

>> Découvrez notre palmarès des meilleurs fonds en euros du marché

Quid de la fiscalité sur l'assurance-vie ? Il y a plusieurs possibilités :

- Tant que vous ne faites pas de retrait, vous n'avez pas d'IR

- Si vous faites un retrait partiel, seule la part des gains du retrait est imposée

- Si votre contrat a plus de 8 ans, vous bénéficiez d'une fiscalité douce et notamment un abattement annuel sur les gains des retraits de 4 600 € pour un célibataire et 9 200 € pour un couple

- Si vous faites un retrait total, et que votre contrat a moins de 8 ans, alors vos gains subiront la flat tax (12,8 % en plus des prélèvements sociaux de 17,2%)

Si vous avez un fonds en euros moyen (1,4 %* nets de frais de gestion), le rendement net d'impôt ressort donc, au pire des cas, à 0.98 %. Mais dans beaucoup de cas, c'est plus. Par exemple si vous ne faites pas de retrait ou un retrait partiel, et/ou si vous avez un fonds performant. Si vous avez un fonds en euros de bonne qualité (au-dessus de 1.75 %* nets de frais de gestion en 2019), le rendement net d'impôt (dans le cas où vous faites un retrait total) ressort donc à plus de 1,2 %.

A savoir : sur le contrat d’assurance-vie M Retraite Vie, vous avez accès sans frais d’entrée à deux fonds en euros qui ont surperformé la moyenne du marché en 2019 : Suravenir Opportunités (2.40%* en 2019) et Suravenir Rendement (1.60%* en 2019).

>> Je demande une documentation complète sur le contrat d'assurance vie M Retraite Vie

La forêt, le refuge idéal ?

Le GFI (groupement foncier d'Investissement) est une société civile à vocation forestière. Son activité est donc rattachée à un ou plusieurs massifs forestiers. Il permet à des investisseurs particuliers d'acheter des parts de parcelles de forêts. La société de gestion va alors exploiter son actif, c'est à dire l'entretenir, découper le bois et le revendre. Elle distribue les revenus à ses associés, les porteurs de parts. Parts dont le prix peut également évoluer avec le marché des forêts et la pousse des arbres non récoltés.

Il s'agit naturellement d'un investissement développement durable, qui permet la continuité des exploitations forestières en France.

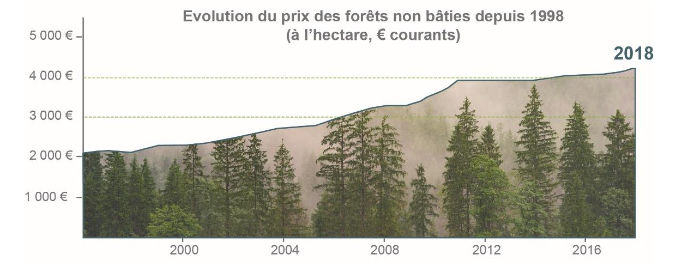

Il s'agit surtout d'un actif tangible, réel, peu risqué et décorrélé des autres actifs « classiques » notamment des marchés financiers. Il s'agit donc d'un actif « refuge ». En 2008, le prix de l’hectare de forêt n’a pas été impacté par la crise financière.

La gestion de la forêt par des professionnels est un confort supplémentaire pour le souscripteur d'un Groupement Forestier. Les groupements forestiers gérés par France Valley achètent auprès d'institutionnels et de particuliers des forêts françaises tout en prêtant attention à leur qualité (nature et densité des peuplements, qualité des sols, exploitabilité…). Par exemple, les gérants excluent le pourtour méditerranéen, exposé aux incendies et dont les situations ne sont pas intéressantes pour une sylviculture de qualité. Le groupement privilégie les forêts en Auvergne-Rhône-Alpes, et en Bourgogne-Franche-Comté. Ces deux régions représentent en effet près de 2/3 des forêts détenues par le Groupement.

L'investissement est accessible à partir de 5 000 €, sans aucun frais d'entrée.

La rentabilité des forêts dépend du prix du bois. Il est fonction de l'offre et de la demande. Historiquement, le rendement brut d'une forêt varie entre 1 et 3 %, et se situe généralement autour de 2%**, soit un rendement net de l'ordre de 1%** après frais de gestion du GFI.

La valeur des parts dépend de la valeur des forêts qui progresse avec la pousse des peuplements qui ne sont pas récoltés. Elle dépend aussi du prix à l'hectare qui est fonction de l'offre et de la demande. Si on croit le dernier rapport annuel sur le marché des forêts, publié par la Société forestière et des Safer (Société d'aménagement foncier et d'établissement rural), le prix moyen de l'hectare de forêt a progressé de 3.5%** en 2018, ce qui porte sa hausse à 100%** en 20 ans. Une hausse notamment poussée par la forte demande : les ventes ont atteint l'année dernière un niveau record, à 1,6 milliard d'€.

* Source : SAFER - juin 2019

Pour soutenir le secteur, durable et créateur d'emploi, l’État lui a conféré plusieurs avantages fiscaux. Et notamment un avantage successoral : au moment de la succession ou lors d'une donation, une réduction de 75 % des droits fiscaux, sans plafonnement ni contrainte de lignée ou de conservation des parts, mais avec un engagement d'exploitation durable sur 30 ans pris par le Groupement Forestier.

Cet abattement s'applique sur la valeur des forêts françaises détenues par le Groupement, pas sur la trésorerie.

Ainsi, dans une optique de succession, il est recommandé d’investir dans des parts de Groupement Fonciers déjà bien constitué.

Pour profiter au maximum des réductions de droit de succession, l'investisseur s'intéressera donc au GFI France Valley Patrimoine. Créé en juin 2017, ce GFI a obtenu en fin d'année 2019 le Visa de l'AMF. Il s'agit du 1er GFI de la place mais également le plus important, avec 100 M€ de capitalisation et une très forte diversification avec un portefeuille de 32 forêts pour 5 400 hectares. Dépêchez vous d'y souscrire : Ce GFI va clôturer première quinzaine de juin.

>> Je demande une information détaillée sur le GFI France Valley Patrimoine visé par l'AMF.

Outre l'avantage succesoral, les souscripteurs bénéficient d'une réduction d'impôt sur le revenu de 18 % de leur investissement dans la limite d'un investissement de 50 000 € pour une personne seule (soit 9 000 € de réduction IR) et de 100 000 € pour un couple (soit 18 000 € de réduction IR), en contrepartie d'une durée de blocage jusqu'au 31 décembre de la 8ème année suivant celle de la souscription. Cette réduction IR est soumise au plafonnement global des niches fiscales de 10 000 €, mais l'excès de réduction IR non utilisée est reportable sur les 4 années suivantes.

A noter également que les GFI sont exonérés d'IFI (Impôt sur la Fortune immobilière), sans limite de montant. Afin de bénéficier de ce dispositif, l'associé doit détenir moins de 10 % des parts du Groupement Forestier.

Pour réduire l'IR à payer l'an prochain, les investisseurs doivent acheter des parts de GFI avant le 31 décembre 2020.

>> Je demande une information détaillée sur le GFI France Valley Patrimoine visé par l'AMF.

Le viager, ça s'envisage ?

Selon l'INSEE, en 2060, 1 Français sur 3 aura plus de 60 ans. À ce moment, on comptera deux fois plus de retraités qu'aujourd'hui. 10 millions de plus qu'en 2017. L'effet du baby boom et de l'allongement de la durée de vie des Français.

Et parmi ces retraités, de nombreux auront besoin de compléments de revenus. 70 % des retraités perçoivent moins de 1 200 euros par mois. Ces revenus sont largement insuffisants pour combler les dépenses à la retraite. Heureusement, beaucoup de retraités ont anticipé et ont épargné dans l'optique de se créer un complément de retraite. Mais pour ceux qui n'ont pas pu le faire, ou qui l'ont fait de manière insuffisante, le viager présente une situation très intéressante, voire vitale, pour se dégager un complément de revenus. La plupart des retraites sont propriétaires de leur résidence principale. 77 % des plus de 70 ans sont propriétaires mais disposent de peu de liquidités. Le viager permet à une personne de vendre la nue-propriété de sa résidence principale. Une vente qui lui permettra de recevoir des revenus sans perdre l'usage de sa résidence principale.

Un acheteur en viager va acquérir un bien avec une forte décote (30 à 60 % du prix d'achat). Au moment du décès de l'usufruitier, il récupère le bien en pleine propriété. Donc son capital est multiplié par 2 environ (on achète à 50 % du prix et on récupère 100% au décès de l'usufruitier). Sur une période de 15 à 20 ans, cela donne une performance annuelle comprise entre 3,5 %*** et 4,7 %***. Avec un risque très faible puisque le remembrement est automatique au décès. Le seul risque de perte est la baisse des prix immobiliers.

Par rapport à un autre investissement immobilier, l'achat en viager propose de nombreux atouts : pas de gestion locative, pas de risque d'impayés ou de vacances locatives, et une certaine solidité dans la performance puisque le remembrement est mécanique : il se revalorise automatiquement avec le temps qui passe.

Lancée en 2017 par la société Turgot AM, la SCI Viagénérations est le premier véhicule d’immobilier viager exclusivement accessible en unité de compte au sein des contrats d’assurance-vie. Elle a pour objet principal l’acquisition de la nue-propriété de biens immobiliers avec un Droit d’Usage et d’Habitation (DUH) ou un usufruit viager laissé au vendeur.

Investir en viager via un véhicule type SCI offre plusieurs avantages :

- Le risque, notamment l'aléa du décès, est mutualisé : Lorsque vous achetez un bien en viager, le risque, au-delà de la baisse du prix de l'immobilier, est de ne récupérer le bien qu'au bout de très longues années. Comprendre : que l'usufruitier vit bien au-delà son espérance de vie. Un risque en plus particulièrement « gênant » : vous ne voulez pas souhaiter le décès de quelqu'un. En investissant dans un véhicule type SCI, cet aléa est mutualisé : la SCI détient en effet une quarantaine de biens en viager. Certains de ces viagers vont durer très longtemps, mais d'autres seront beaucoup plus courts. Au final, la durée moyenne des viagers sera très proche de l'espérance de vie des usufruitiers. On fait donc disparaître l'aléa du décès.

- La SCI ne souhaite en plus pas du tout jouer sur l'aléa du décès : Elle ne verse au vendeur qu'un « bouquet » (une somme d'argent), et aucune rente viagère comme cela peut se faire dans certains cas. Même si le bouquet sera plus élevé que s'il y avait une rente (la SCI achète les biens immobiliers avec une décote autour de 40 %), il n'y a plus aucun aléa du décès avec la SCI.

- La SCI est un produit liquide, que vous pouvez revendre à tout moment. À chaque année qui passe le senior vieillit et voit la valeur de son usufruit diminuer. La valeur de la nue-propriété augmente donc chaque année au bénéfice de la SCI en tant que nue-propriétaire.

- La SCI est le premier véhicule d'immobilier viager dédié au maintien à domicile des personnes âgées. C'est donc un investissement socialement responsable. En rendant liquide leur patrimoine, on permet aux seniors de rester chez eux dans de meilleures conditions, de percevoir une belle somme d'argent, et ainsi d’améliorer leur qualité de vie.

À noter enfin que cette SCI est disponible via un contrat d'assurance-vie. Vous bénéficiez donc des avantages fiscaux et successoraux de cette enveloppe fiscale. Vous bénéficiez aussi des frais les plus faibles. Sur les SCPI, les commissions de souscriptions s'élèvent à 8%, 9% voire plus de 10%. Avec la SCI Viagenerations, les frais ne sont "que" de 2%. Les frais sont déjà amortis au bout de 6 mois...

:

En 2019, la SCI a réalisé une performance remarquée, de 6,73%***, après un très bon 6.42%*** en 2018, nette de frais de gestion (hors frais de gestion du contrat d'assurance vie et hors fiscalité).

>>Je demande une information détaillée sur la SCI Viagénérations

Communication non contractuelle à caractère publicitaire

* Taux de revalorisation pour 2019 nets de frais annuels de gestion, hors prélèvements sociaux et fiscaux. Les rendements passés ne préjugent pas des rendements futurs. Pour accéder au fonds Suravenir Opportunités, chaque versement doit comporter au minimum 50 % en Unités de Compte (25% dans le cadre du profil Sérénité Plus de M étoilée), lesquelles comportent un risque de perte en capital et sont soumises aux fluctuations des marchés financiers à la hausse comme à la baisse. Pour accéder au fonds Suravenir Rendement, chaque versement doit comporter au minimum 30 % en Unités de Compte. Dans le cadre de gestion profilée M Étoilée Sécurité Plus, il est possible, pour tout versement strictement inférieur à 500 000 €, d'investir à 80 % sur Suravenir Rendement et 20 % sur Suravenir Opportunités

**Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. L'investissement en parts de Groupement Forestier présente un risque de perte en capital, en particulier sur une durée d'investissement qui serait courte. L'investissement dans des parts de Groupements Fonciers Forestiers (GFF) est réservé aux personnes susceptibles par leur connaissance et leur souci de diversification des placements financiers de prendre en compte les particularités de cette forme d'investissement. L'investissement dans des parts de GFF présente un certain nombre de risques, dont notamment les risques suivants :

Risque de perte d'une partie ou de la totalité du capital

Risques d'exploitation et sur les revenus

***Les performances passées ne préjugent pas des performances futures. L'investissement immobilier doit être envisagé sur le long terme. Comme tout investissement, l'immobilier présente des risques :

- La baisse de la valeur du placement. Le capital investi n’est pas garanti. La valeur du bien évolue dans le temps, en relation étroite avec l’état de la conjoncture de l'immobilier. Cette conjoncture suit des cycles successifs, avec des phases à la hausse et à la baisse.

- La diminution des revenus locatifs. Dans un contexte économique moins favorable, la baisse des revenus locatifs versés aux associés est due à la diminution du taux d’occupation financier et/ou à la baisse du montant global des loyers versés par les locataires.

- La liquidité. L'immobilier présente une liquidité moindre comparée aux actifs financiers. Les conditions de cession (délais, prix) peuvent ainsi varier en fonction de l’évolution du marché de l’immobilier.<

M Retraite Vie est un contrat d'assurance vie individuel de type multisupport. Il est géré par Suravenir. Société Anonyme à directoire et conseil de surveillance au capital entièrement libéré de 1 045 000 000 euros. Société mixte régie par le code des assurances SIREN 330 033 127 RCS BREST. Siège social : 232, rue Général Paulet BP 103 – 29 802 BREST CEDEX 9. Société soumise au contrôle de l'Autorité de Contrôle Prudentiel et de Résolution (ACPR) (4 Place de Budapest - CS 92459 - 75436 PARIS CEDEX 9).

Il est distribué par MeilleurPlacement SAS, Société par Actions Simplifiée au capital de 100 000 euros, enregistrée au RCS de Rennes sous le n° 494162233, immatriculé à l’Orias sous le n° 07 031 613 en qualité de Courtier et Mandataire d’intermédiaire en Opérations de banque et services de paiement, Courtier en assurance et Conseiller en Investissements Financiers (adhérent CNCIF n° D011939). Siège social : 95 rue d'Amsterdam - 75008 Paris.

À propos de France Valley

France Valley est une Société de Gestion de Portefeuille indépendante agréée par l'AMF (Autorité des Marchés Financiers), spécialisée dans les Groupements Forestiers, le Capital Investissement et l'Immobilier.

France Valley gère une quinzaine de Groupements Forestiers pour le compte de nombreux particuliers qui ont souhaité s'appuyer sur son expertise pour investir dans cet actif.

France Valley est membre de l'ASFFOR (Association des Sociétés et Groupements Fonciers et Forestiers), association professionnelle qui réunit les principaux investisseurs institutionnels français de la Forêt. À ce titre, France Valley se conforme au code de bonne conduite de l'ASFFOR et a pour pratique de faire certifier PEFC (Program for the Endorsement of Forest Certification) ses massifs forestiers sous gestion.