Il y a un an et demi, Meilleurtaux lançait M Rendement 10, un produit qui permettait de viser, en contrepartie d’un risque de perte en capital, un rendement de 8% par an en cas de scénario favorable. Un an et demi plus tard, le produit va être automatiquement remboursé avec un gain de 12%. S’il est donc trop tard pour souscrire à M Rendement 10, d’autres produits similaires existent…

M Rendement 10 : + 12 % un an et demi plus tard !

M Rendement 10 est un produit dont le rendement avait été fixé à 8 % par an. La date de constatation initiale était le 26 mai 2023 : c’est à cette date que le niveau de clôture de l’indice a été observé et retenu comme étant le niveau initial.

Les dates de constatation de M Rendement 10 étaient semestrielles avec un mécanisme de remboursement anticipé activable automatiquement à partir du 3ème semestre (le 26 novembre 2024) et jusqu’au 19ème semestre écoulé depuis le 26 mai 2023. En l’absence d’un remboursement anticipé, l’échéance du produit serait intervenue au 20ème semestre, soit au bout de 10 ans.

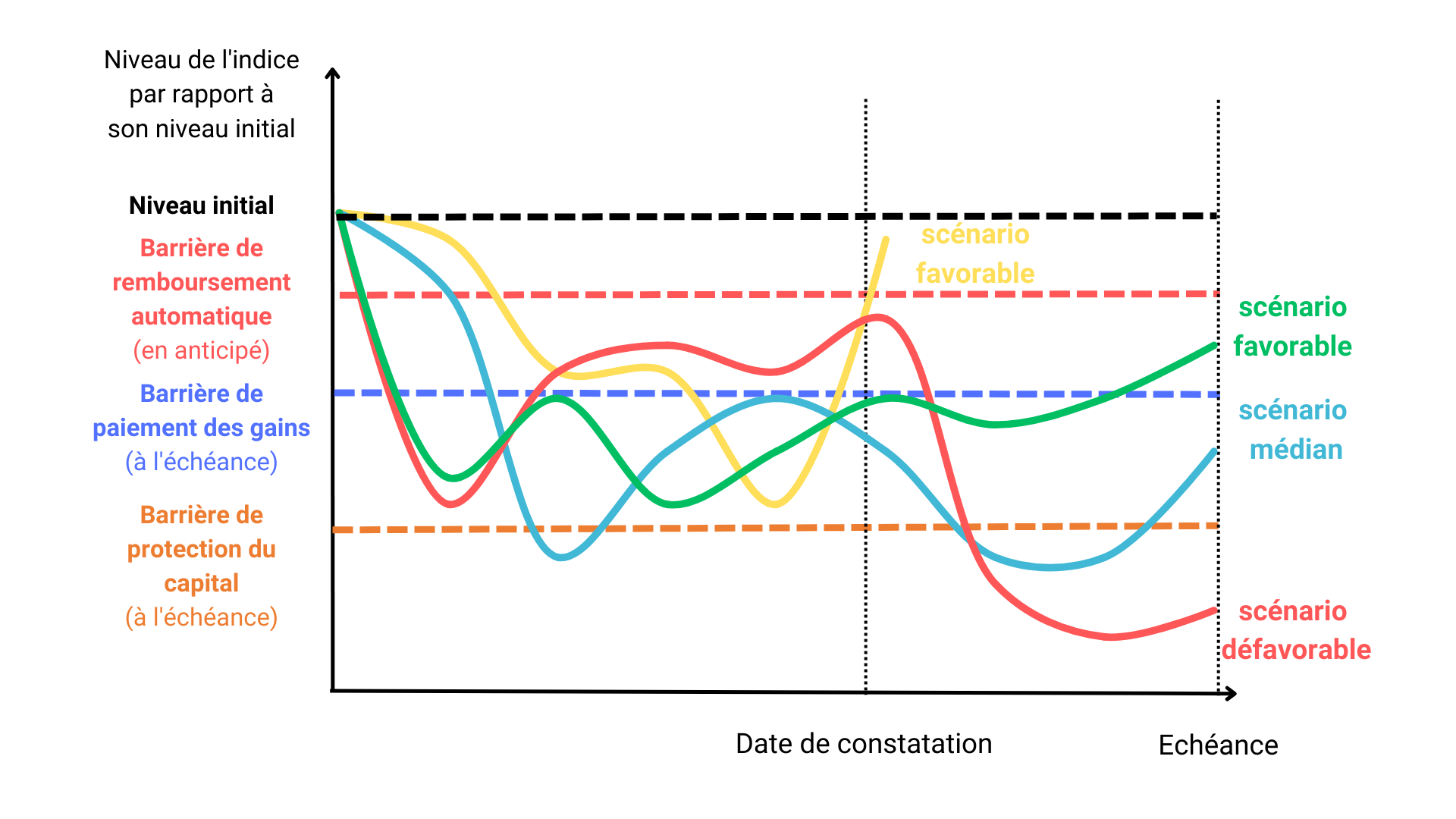

Avec M Rendement 10, plusieurs barrières avaient été définies :

• Une barrière de paiement des gains à la date d’échéance à 80 % du niveau initial de l’indice.

• Une barrière de perte en capital à la date d’échéance à 50 % du niveau initial de l’indice.

• Une barrière de remboursement automatique anticipé à 90 % du niveau initial de l’indice, ce qui en faisait l’un des avantages du produit M Rendement 10.

Il suffisait que l’indice n’ait pas subi une perte de plus de 10 % par rapport à son niveau initial, à l’une des dates de constatation pour que le remboursement anticipé soit activé.

Ainsi, au 3ème semestre, le produit pouvait être remboursé et l’investisseur pouvait recevoir un gain de 12 %, alors même que l’indice subissait une baisse…

Les épargnants ayant investi dans M Rendement 10 n’auront pas attendu l’échéance du produit pour récupérer le capital investi et un potentiel gain. M Rendement 10 a été clôturé le mardi 26 novembre 2024. L'indice de référence a dépassé 90 % du niveau initial dès la première date de constatation, déclenchant ainsi un remboursement automatique avec un gain de 4 %* par semestre écoulé, soit un gain total de 12 %.

Dans un scénario défavorable (baisse de plus de 50% de l'indice à l'échéance), l’épargnant n’aurait pas perçu de gains et aurait subi une perte partielle ou totale du capital investi à hauteur de la baisse de l’indice. Un tel scénario aurait pu se produire si l’indice avait enregistré une performance inférieure à la barrière de perte en capital à l’échéance.

Bon à savoir : Si vous êtes un heureux détenteur de M Rendement 10, vous n’avez rien à faire : l’intégralité du capital investi majoré du gain de 12 % sera reversée automatiquement dans votre contrat sous quinzaine.

La gamme de produits structurés de Meilleurtaux Placement a déjà connu un franc succès en 2023, lesquels ont remboursé le capital investi majoré d’un gain versé en anticipé :

• Un gain de 4% sur 1 an avec M Rendement 7 en mars 2023,

• Un gain de 10 % dès la 1ère année avec M Ambition 1 en juin 2023,

• Un gain de 12 % sur 2 ans avec M Rendement 5 en juillet 2023,

• Un gain de 11,375% en moins de 2 ans avec M Rendement 6 en août 2023,

• Un gain de 9,38% au bout de 14 mois avec M Rendement 8 en octobre 2023,

• Un gain de 10 % après 1 an avec M Ambition 2 en novembre 2023,

• Un gain de 11 % après 1 an avec M Ambition 3 en août 2024.

>> Je souhaite obtenir une documentation sur l’offre de produits structurés en cours de Meilleurtaux Placement

Investir en actions avec une protection supplémentaire

Les produits structurés permettent d’investir sur les marchés en bénéficiant d’une protection définie à l’avance sur le gain et sur le capital placé. Avec le produit structuré, toutes les règles sont connues d’avance, le montant des gains, le sous-jacent (un indice, un fonds, un panier d'actions, un taux, une devise, etc.), les barrières de protection du capital et de paiement des gains et les dates de constatation (dates auxquelles on constate le niveau du sous-jacent).

La performance du produit est liée à l'évolution d'un sous-jacent. Toutefois, le rendement potentiel est limité par ce qui a été fixé par l’Émetteur. Ainsi, lors de la souscription, il n'y a pas de surprise : vous connaissez déjà l'objectif de rendement du produit.

Le fonctionnement d’un produit structuré est le suivant : à une date donnée, on constate la valeur d’un certain indicateur (un indice, une action, un taux…) et au bout d’une échéance définie (tous les mois, tous les trimestres, tous les ans), la valeur actuelle du produit est comparée à la valeur de départ. Si les conditions de sorties sont remplies, le produit est remboursé avec son gain. Dans le cas contraire, le produit continue jusqu’à la prochaine échéance permettant le remboursement du produit (chaque mois, trimestre ou année). À défaut, si les conditions ne sont pas remplies pour permettre le remboursement en cours de vie du produit, le produit continue jusqu’à son échéance (8 ans, 10 ans, 12 ans…). À ce terme, trois cas de figure peuvent survenir :

• Les conditions de sorties sont remplies permettant à l’investisseur d’être remboursé de l’intégralité du capital assortie d’un gain.

• Les conditions ne sont pas remplies pour permettre l’obtention d’un gain mais les protections du produit permettent d’obtenir le remboursement du capital investi. Dans ce cas de figure, le capital est remboursé même si le niveau de l’indicateur n’a pas au moins atteint son niveau initial.

• Dans un scénario défavorable, l’investisseur n’obtient pas de gain et il peut perdre tout ou une partie du capital investi.

>> Je souhaite obtenir une documentation sur l’offre de produits structurés en cours de Meilleurtaux Placement

Au final, seuls 4 scénarios peuvent intervenir : 1 en cours de vie du produit, les 3 autres à l’échéance.

La barrière de protection du capital est un seuil fixé à l’avance qui détermine jusqu’à quel niveau le capital investi est protégé.

La barrière de paiement des gains correspond au niveau au-dessus ou en dessous (selon les produits) duquel les gains seront versés à l’échéance.

La barrière de remboursement automatique anticipé déclenche le remboursement du produit assorti d’un gain par anticipation. Le produit peut en effet automatiquement prendre fin par anticipation si la performance du sous-jacent dépasse le niveau permettant ce remboursement à une date de constatation (chaque mois, chaque trimestre, chaque année, c’est selon le produit).

Les barrières de protection varient d’un produit structuré à un autre.

>> Je souhaite obtenir une documentation sur l’offre de produits structurés en cours de Meilleurtaux Placement

Communication à caractère promotionnel non contractuelle sur un instrument financier

* Les objectifs présentés s'entendent hors prélèvements fiscaux et sociaux et hors frais de gestion applicables aux contrats concernés, sous réserve de conservation du support jusqu'à la date de remboursement et en l'absence de faillite ou défaut de paiement de l'émetteur et / ou du garant. Une sortie anticipée du support (par suite de rachat, d'arbitrage ou de décès prématuré de l'assuré) se fera à un cours dépendant de l'évolution des paramètres de marché au moment de la sortie (niveau de l'indice, des taux d’intérêt, de la volatilité, des primes de risque de crédit) et pourra donc entrainer un risque de perte en capital, non mesurable a priori).