Adoptée en avril 2019, la loi Pacte a instauré un nouveau Plan d’Épargne Retraite (PER) qui doit se substituer aux dispositifs existants (PERP, Madelin, Prefon, PERCO, etc.). Comme les anciens plans, le PER donne la possibilité de déduire ses versements des revenus qu’on déclare l’année suivante. Et contrairement aux anciens dispositifs, il permet de sortir en capital (et non forcément en rente) à la retraite. La bonne nouvelle pour les détenteurs de vieux contrats ? Il est possible de transférer son plan pour profiter de tous les avantages de PER. Et si vous choisissez notre M Génération PER, vous bénéficiez d'une offre de 50 euros*

Un PER pour tout et pour tous

Le premier objectif de la Loi Pacte, concernant l’Épargne Retraite, était d’assurer la portabilité de tous les contrats, nouveaux PER mais aussi anciens dispositifs, qu’ils soient souscrits de manière collective en entreprise (PERCO, article 83) ou à titre individuel (PERP, contrat Madelin).

En effet, avec ces anciens produits, un épargnant ne pouvait pas toujours conserver un dispositif d’épargne retraite tout au long de sa carrière, faute de pouvoir le transférer s’il change de métier ou d’entreprise. Et à l'heure où les Français changent beaucoup plus souvent d'entreprise voire de métier qu'il y a 20 ans, l'absence de portabilité des anciens plans était une des raisons du désamour des Français pour ces enveloppes. Certains épargnants cumulent ainsi les petits plans, plusieurs PERCO et articles 83 ouverts dans diverses entreprises, un PERP ouvert il y a longtemps, peut être un Madelin, etc.

Pour remédier à cette situation, la loi Pacte a prévu que l’épargne accumulée soit intégralement transférable d’un produit à l’autre. L'objectif est très clair : permettre aux Français de ne détenir qu'un seul produit d'Épargne Retraite, le PER. Un produit qui va vous suivre tout au long de leur carrière. Première étape : ouvrir un PER et transférer votre ou vos anciens dispositifs.

Quel coûts ? Pour inciter au transfert, de nombreux assureurs ne prennent pas de frais pour les transferts reçus. C'est le cas sur notre contrat d'Apicil. Les frais sont fixés par l'assureur qui détient le plan que vous voulez transférer. Il faut donc l'interroger ou consulter les conditions générales. Toutefois, pour le transfert de PERP, Madelin, Prefon, article 83 ou encore PERCO, vers un PER, aucun frais de transfert ne peut être appliqué si le contrat a plus de 10 ans. Les frais de transfert sont par ailleurs plafonnés à 5% si le plan a moins de 10 ans. Il peut donc être parfois judicieux d'attendre quelques années pour atteindre le dixième anniversaire du plan, sachant que la possibilité de transférer les anciens dispositifs restera en vigueur au moins jusqu'en janvier 2023.

Afin de limiter le coût d'un transfert vers M Génération PER, MeilleurPlacement vous fait une offre de 50 € pour tout transfert de PERP, PER, Madelin, Article 83, Prefon vers notre Plan d’Épargne Retraite.

Faut-il garder son ancien plan ? Transférer maintenant ? Attendre ? Tout dépend du type de produit, de la qualité de votre enveloppe existante, des frais de transfert et de vos objectifs. Nos conseillers sont à votre disposition pour étudier l'opportunité ou non de transfert vers le PER.

>>Je souhaite recevoir une information détaillée sur les transferts vers le Plan d'Épargne Retraite

Transférer vers le PER ? Les même avantages que vos anciens plans...

Avec sa loi Pacte, le gouvernement a souhaité conserver ce qui fonctionnait sur les anciens plans.

Ainsi, comme pour le PERP ou le Madelin, les versements volontaires réalisés sur une année dans un PER sont en effet déductibles du revenu imposable dans la double limite de :

• 10% des revenus du travail de l’année n-1 (après abattement de 10%), limités à 8 fois le Plafond Annuel de la Sécurité Sociale (PASS) de l’année n-1 (PASS 2019 : 40 524 euros)

• 10% du Plafond Annuel de la Sécurité Sociale si les revenus sont trop faibles (PASS 2019 : 41.136 euros)

Comme il s'agit d'un produit de déductions d'impôt, la réduction dépend de la tranche marginale d'impôt (TMI) . Plus elle est élevée, plus la réduction sera forte : un contribuable soumis à la tranche à 45% bénéficiera donc d'une réduction de 45% de son versement (s'il ne dépasse pas les plafonds).

Comme pour le PERP, l'enveloppe financière du PER est calquée sur l'assurance-vie, dont le succès n'est plus à démontrer. Une enveloppe avec de nombreux avantages financiers :

Comme l’assurance-vie, placement préféré des Français, le PERin offre de nombreux avantages financiers :

• Possibilité d’investir dans un fonds en euros, garanti par l’assureur (hors frais de gestion), et dont le rendement est plutôt attractif pour un placement sans risque. Rendement moyen du marché des fonds en euros de l’assurance-vie en 2019 : 1.4%** (source FFA).

• Possibilité d’investir sur des supports plus dynamiques*** comme par exemple des fonds investis partiellement ou en totalité sur les marchés actions, ou des placements de Pierre Papier (SCI ou SCPI) pour investir indirectement en immobilier. Le choix d’un plan qui offre de nombreuses unités de compte de qualité et diversifiés est donc particulièrement important.

• Possibilité de réaliser des arbitrages à tout moment entre les différents supports du contrat, soit pour sécuriser une partie de l’épargne, soit au contraire pour la dynamiser et bénéficier de meilleurs rendements.

...sans les défauts

La réduction obtenue à l’entrée peut être très attractive, mais l’épargnant ne doit pas oublier que tout avantage fiscal s’obtient avec des contreparties. Pour le PER (comme pour les anciens dispositifs) la principale contrepartie est qu’il s’agit d’un produit « tunnel » : les sommes sont bloquées jusqu’à la retraite.

Il existe quelques cas rares de sortie anticipées liées à des accidents de la vie (Décès du conjoint, invalidité, surendettement, expiration des droits au chômage, etc…). Avec la loi Pacte, un autre cas de sortie anticipée est ajouté pour le PER : la sortie anticipée pour financer l’acquisition de sa résidence principale. Mais attention, cette sortie doit obligatoirement servir à un apport pour acheter la résidence principale. Et elle est fiscalisée (TMI).

L'autre nouveauté du PER concerne les sorties, notamment la possibilité lors de la retraite de choisir entre rente et/ou capital, en une fois ou de manière fractionnée. Le retraité devrait pouvoir demander, par exemple 5 000 € immédiatement, 5 000 € dans 5 ans, puis une rente de 90 € par mois déclenchée à 70 ans.

Le capital versé, qui a permis une déduction fiscale à l'entrée, est soumis à la sortie l’impôt sur le revenu, à la TMI (pas de prélèvements sociaux). Ce capital a généré des gains (intérêts et plus-value). Ces gains sont quant à eux soumis au prélèvement forfaitaire unique (PFU) de 30% (choix possible pour TMI + prélèvements sociaux de 17.2%). Un point sur lequel l’épargnant doit se montrer très vigilant. Car s’il retire beaucoup de capital, il pourrait basculer dans une tranche supérieure et être donc lourdement imposé (d'où l'intérêt de retirer en plusieurs fois).

La loi Pacte ajoute également un abattement en matière de succession. En cas de décès avant la liquidation du plan, le capital placé sur le PERin est transmis aux bénéficiaires désignés avec un abattement de 152 500 € par bénéficiaire si le décès intervient avant 70 ans, et 30 500 € sur l’ensemble des bénéficiaires si le titulaire avait plus de 70 ans. Mais ces abattements ne sont pas cumulables avec ceux de l’assurance-vie.

Au final, à condition de bénéficier d’un bel avantage fiscal à l’entrée, de bloquer les sommes jusqu’à la retraite et de rester vigilant au moment des retraits au niveau de la fiscalité, le nouveau PER peut s’avérer fort judicieux pour préparer sa retraite et bénéficier d’une réduction d’impôt.

Nos conseillers sont à votre disposition pour étudier l'opportunité ou non de transfert vers le PER

Transférez vos PERP, PER, Madelin, Article 83, Prefon vers notre Plan d’Épargne Retraite M Génération PER et bénéficiez d'une offre 50 euros *

>>Je souhaite recevoir une information détaillée sur l'offre de transfert vers M Génération PER

Les avantages de M Génération PER, notre PER accessible dès 1000 € (versement ou transfert)

Les sommes versées dans un Plan d’Épargne Retraite vont donc offrir un gain immédiat à l’entrée : une réduction d’impôt grâce à la déduction des versements sur les revenus imposables. Mais ces sommes vont également être placées sur des supports financiers avec l’espoir de réaliser des plus-values sur le long terme.

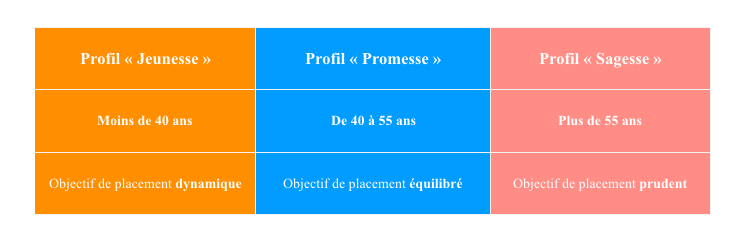

Avec M Génération PER , MeilleurPlacement lance le premier PER avec une gestion déléguée sans frais additionnels, composée de 3 profils générationnels selon votre âge pour répondre efficacement à votre projet retraite (à chacun son PER !) :

• Une gestion déléguée composée de 3 profils générationnels, conçue par les experts de MeilleurPlacement réunis autour de Marc Fiorentino, selon un ADN qui nous est cher : frais les plus bas, approche multi-gestionnaire, conviction de long terme, indépendance, et prise de décision collégiale.

• Une tarification extrêmement compétitive dans l'univers du PER : Gestion déléguée M Génération sans frais ajoutés, 0 % de frais à vie sur tous les versements (hors supports spécifiques SCI, SCPI, OPCI, ETF), 0 % de frais pour les arbitrages digitaux (réalisés en ligne), 0,60 % de frais de gestion annuels sur les unités de Compte.

• Transparence, efficacité et sécurité : vous pouvez consulter et gérer votre contrat 100% en ligne, via un accès Internet totalement sécurisé. Le plan est assuré par Apicil Epargne, une compagnie d'assurance du Groupe Apicil, 4e Groupe de protection sociale en France.

• Un contrat accessible à tous. Dès 1 000 € pour un versement initial et 500 € si mise en place de versements programmés. Minimum 5 000 € pour la gestion déléguée M Génération, 1 000 € en cas de transfert. Versements complémentaires : minimum 150 € (50 €/mois en versement programmé).

• Une offre financière riche avec plus de 700 supports en unités de compte*** éligibles (OPC, SCPI, SCI, OPCI), des opportunités régulières avec les produits structurés et le fonds en euros Apicil Euro Garanti (maximum autorisé actuellement de 50 %, susceptible de varier entre 40% et 70%).

• La possibilité de transférer et regrouper au sein de M Génération PER tous vos dispositifs d'épargne de type PERP, Madelin, Préfon, Perco mais aussi PER détenus auprès d'autres gestionnaires.

• Un conseiller en gestion de patrimoine dédié à votre entière disposition pour vous accompagner dans votre projet d'investissement, en cohérence avec vos objectifs, votre sensibilité au risque et votre situation patrimoniale

Transférez vos PERP, PER, Madelin, Article 83, Prefon vers notre Plan d’Epargne Retraite M Génération PER et bénéficiez d'une offre de 50 euros *

>> Je demande à recevoir une information détaillée sur M Génération PER

Communication non contractuelle à caractère publicitaire.

* 50 euros offerts pour toute première ouverture réalisée par une personne majeure portant sur le contrat M Génération PER, effectuée entre le 26/10/2020 et le 15/12/2020, accompagnée d'un transfert de 5 000 euros minimum, hors opérations de transfert depuis un contrat détenu chez MeilleurPlacement.

MeilleurPlacement versera la somme à l’adhérent sous la forme d’une carte cadeau multi-enseignes Wedoogift, par courrier électronique, dans un délai minimum de 30 jours suivant la réception du transfert au sein du contrat M Génération PER, et sous réserve que le contrat soit encore ouvert à cette date.

Cette offre ne doit pas constituer un élément déterminant dans le choix d’investissement. Un entretien téléphonique ou rendez-vous en agence auprès d'un conseiller est indispensable afin de vérifier que la solution présentée soit en cohérence avec la situation patrimoniale, les objectifs et le profil d'investisseur de l’adhérent.

** taux net de frais de gestion, hors prélèvements sociaux et impôt sur le revenu. Les performances passées ne préjugent pas des performances futures

***Les investissements en unités de compte présentent un risque de perte en capital, doivent s’envisager dans une optique long terme et porter sur une petite partie d’un patrimoine global. Contrairement au fonds en euros, la valeur de ces unités de compte, qui reflète la valeur d’actifs sous-jacents, n’est pas garantie mais est sujette à des fluctuations à la hausse ou à la baisse dépendant en particulier de l’évolution des marchés financiers. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

M Génération PER est un Plan d’Epargne Retraite Individuel multisupports souscrit par GERP Victoria (n°490 232 493/GP53), association à but non lucratif régie par la loi du 1er juillet 1901, dont le siège social est situé 38 François Peissel, 69300 Caluire et Cuire, auprès d’APICIL Epargne. Entreprise régie par le Code des assurances - Société Anonyme à Directoire et Conseil de Surveillance, Siège social 38 rue François Peissel – 69300 Caluire et Cuire – RCS Lyon 440 839 942 – Capital 186 299 360 €.

Société soumise au contrôle de l'Autorité de Contrôle Prudentiel et de Résolution (ACPR) (4 Place de Budapest - CS 92459 - 75436 PARIS CEDEX 9).

Il est distribué par MeilleurPlacement SAS, Société par Actions Simplifiée au capital de 100 000 euros, enregistrée au RCS de Rennes sous le n° 494162233, immatriculé à l’Orias sous le n° 07 031 613 en qualité de Courtier et Mandataire d’intermédiaire en Opérations de banque et services de paiement, Courtier en assurance et Conseiller en Investissements Financiers (adhérent CNCIF n° D011939). Siège social : 95 rue d'Amsterdam - 75008 Paris.