L’année 2020 a été difficile pour les actions françaises et européennes. Avec le krach boursier de mars, et malgré le rebond, beaucoup de particuliers ont connu une perte sur leurs investissements en direct ou via des fonds. Beaucoup, mais pas ceux qui ont opté pour la mise en place de versements programmés sur les actions. Ceux là ont probablement réalisé de beaux gains sur l’année. On vous explique pourquoi.

Les versements programmés pour lisser le point d'entrée

L'investisseur qui achète des actions*, en direct ou en OPCVM (dont les unités de compte de l’assurance-vie), espère bien sûr acheter au plus bas et vendre au plus haut. Et être investi à 0 % en actions la veille d'un krach et repasser à 100 % au moment où les indices sont au plus bas, en sélectionnant les 3 ou 4 marchés qui performeront le mieux. C'est bien sûr une utopie.

Pour cela, il fallait par exemple investir en 2008 au moment de la faillite de Lehman Brothers et en 2011 au moment de la faillite de la Grèce. Mais à ce moment-là, ils étaient peu nombreux à avoir le courage d'acheter des actions. Dans la pratique, on s'aperçoit que les volumes d’investissements les plus importants se font généralement lorsque les marchés sont au plus haut. Car ce sont surtout les performances des marchés boursiers qui attirent les particuliers.

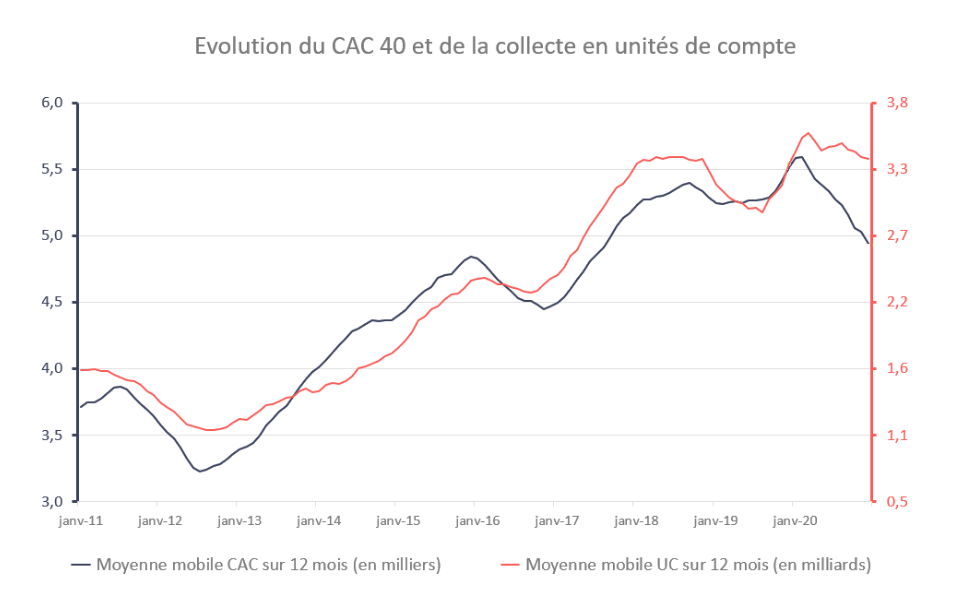

À ce titre, les chiffres de la FFA (Fédération Française de l'Assurance) sont éloquents. Ils montrent clairement que la part que les Français versent en unités de compte est plus élevée lorsque les marchés sont hauts, et plus faible lorsqu'ils sont à un point bas. Et si cette corrélation est un peu moins franche depuis 2020, c’est en grande partie parce que les assureurs exigent depuis plusieurs mois maintenant d’avoir une part minimale en unités de compte sur tous les versements.

L’idéal est donc d’éviter les comportements moutonniers et d’investir quand les actions sont au plus bas (maintenant ?). Mais c’est plus facile à dire qu’à faire…

Il y a une troisième voie, qui consiste à investir régulièrement, sans se préoccuper des niveaux de marchés : l'investissement régulier, par le biais de versements programmés, est une solution efficace pour atténuer les fluctuations boursières. En faisant des versements régulièrement, on achète parfois quand la Bourse est à un point haut et parfois quand elle est à un point bas (et parfois entre les deux). On se retrouve finalement avec un point d'entrée moyen «moyen ». On lisse ainsi les aléas de marché, mais on profite quand même de la tendance des actions* à long terme.

Une personne qui aurait investi la même somme chaque 1er du mois dans les actions du CAC 40 sur les 3 dernières années aurait aujourd’hui un prix moyen à 5 300 points. Ce n’est pas le meilleur point d’entrée, mais c’est loin d’être le plus mauvais.

Les versements programmés, sur le contrat d'assurance-vie M Retraite vie, sont possibles à partir de 25 euros par mois ! Et vous pouvez investir dans un grand nombre de fonds actions*, françaises, européennes, américaines ou encore marché émergents.

>> Je reçois une documentation sur le contrat M Retraite vie, le contrat sans frais d'entrée ni d'arbitrage, disponible à partir de 25 euros de versement programmés, avec plus de 700 supports pour diversifier

Exemple avec des versements mensuels sur 2020

Prenons le cas d’un investisseur qui aurait investi 12 000 € sur le CAC 40 le 1er janvier 2020.

Au 31 décembre 2020, son capital (hors dividende) s’élèverait à environ 11 200 €, soit une perte de 6,67%*.

Prenons maintenant le cas d’un autre investisseur qui aurait investi à partir du 1er janvier 2020, 1 000 € sur le CAC 40 tous les 1er de chaque mois.

En faisant cela, cet investisseur achète le CAC 40 au-dessus de 6 000 points en début d’année, mais aussi lorsqu’il est sous 5 000 points après le krach et même un peu lorsqu’il est sous 4 500 points en avril et en mai. Au final, son point d’entrée moyen est très bas.

Au 31 décembre 2021, son capital (hors dividende) s’élève à environ à 14520 €, soit un gain de 21%*.

Les versements programmés permettent de lisser la volatilité des actions tout en captant la tendance de long terme. Certes, dans le cas, très rare, d’un indice qui ne ferait que monter, la performance* serait moindre que si on investissait tout d’un coup. Mais pas beaucoup moindre.

Et dans le cas d’indice qui connaissent des périodes de hausses et de baisses (ce qui est beaucoup plus courant), on évite de subir l’effet d’un mauvais timing.

Les versements programmés, sur le contrat d'assurance-vie M Retraite vie, sont possibles à partir de 25 euros par mois !

>> Je demande à recevoir une documentation sur le contrat M Retraite vie

4 supports en actions pour vos versements programmés avec M Etoilée

La gestion profilée M Étoilée** est une gestion efficiente, « clé en main », proposant 5 profils adaptés à votre sensibilité au risque. C'est une option sans frais supplémentaires, pour adapter votre investissement et investir en actions.

Les supports d'investissement ont été sélectionnés par les experts de MeilleurPlacement, en combinant plusieurs critères pertinents : le potentiel de performance sur la durée par rapport à sa catégorie, un historique de performances supérieur à 10 ans, de la diversification en termes de zones géographiques et de styles de gestion, des notations supérieures obtenues auprès des différentes agences indépendantes, une stabilité des équipes de gestion.

Il y a 5 formules** disponibles pour optimiser votre investissement, en partant d'un profil défensif, jusqu'à un profil offensif. On peut facilement et gratuitement changer de formule, passer de l’une à l’autre, à tout moment. La grande différence entre ces cinq profils est l’allocation de votre investissement, entre fonds en euros et unités de compte*

Nous distinguons ces cinq profils en deux catégories : un profil défensif (sans fonds actions) , et 4 profils (prudent, équilibré, dynamique, offensif) pour investir en actions. Sur ces 4 profils, on trouvera les supports* suivants :

• Suravenir Rendement. Fonds euros.

• Moneta Multi Caps C (FR0010298596). Actions France Grandes Cap.

• Oddo BHF Avenir Europe CR (FR0000974149). Actions Europe Moyennes Cap.

• Pictet Security P (LU0270904781). Actions Internationales Flex Cap.

• GemEquity R (FR0011268705). Actions Marchés Émergents.

Outre le fonds euros, chaque profil alloue la même proportion de votre investissement à chacun de ces quatre fonds. Par exemple, le profil dynamique alloue 17,50% de votre investissement à chaque fonds actions, pour une part totale de 70% d’unités de compte.

C’est cette proportion de votre investissement dédiée aux unités de compte qui provoque l’essentiel de la rentabilité du produit, et donc son caractère plus ou moins risqué. Cette bonne maîtrise du couple rendement/risque explique en grande partie la qualité de M Étoilée**. Lancée le 29 septembre 2014, puis ajustée en février 2018, elle affiche des performances* annualisées importantes :

Performances* cumulées sur 3 et 5 ans arrêtées au 31/12/2019.

Performances* depuis le 1er janvier 2020 arrêtées au 31/03/2021. Sachant que le rendement 2021 du fonds en euros Suravenir Opportunités n'est revalorisé qu'une fois par an et ne sera connu que fin janvier 2022, les performances affichées en cours d'année ne tiennent pas compte du rendement potentiel du fonds en euros Suravenir Opportunités.

Toutes les données précédant la date de lancement sont le résultat de simulations historiques visant à reproduire le comportement qu’aurait eu cette gestion si elle avait été lancée antérieurement. Les investissements en actions présentent un risque de perte en capital très important, doivent s’envisager dans une optique de long terme (minimum 10 ans) et porter sur une petite partie d’un patrimoine global.

>> Je reçois une information détaillée sur la gestion profilée M Étoilée

Une autre option : la dynamisation progressive

Deux options s’offrent à vous pour rentrer progressivement sur les actions. La première est donc de réaliser des versements programmés dans un contrat d’assurance vie, sur une allocation prédéfinie qui contient déjà une part d’actions (plus ou moins importante, selon votre profil de risque). C’est une solution très intéressante pour ceux qui dégagent une capacité d’épargne mensuelle et souhaitent l’optimiser.

L’autre solution s’adresse à ceux qui ont déjà un capital fixe à investir. Elle consiste à placer toute la somme sur un contrat d’assurance-vie, en privilégiant les supports sans risque (fonds en euros). Et de mettre en place des arbitrages progressifs vers des supports à risque. L’effet est donc le même que pour les versements programmés, sauf que votre capital est déjà placé dans le contrat au départ, sur des supports sans risque (mais qui rapportent quand même).

Cette option s’appelle « la dynamisation progressive de l’investissement ». Elle permet d’orienter progressivement tout ou partie de son capital investi sur les fonds en euros vers un ou plusieurs autres supports de son choix, dans la liste des fonds disponibles dans le contrat.

Une autre option, pour les profils très prudents, est « la dynamisation des gains » : la plus-value du fonds en euros est arbitrée automatiquement vers des supports en Unités de compte. Ainsi, le capital de départ reste garanti, car seuls les gains sont placés sur des produits à risque.

Ces deux options sont disponibles sur le contrat M Retraite Vie.

>> Je demande à recevoir une documentation sur le contrat M Retraite vie

Communication non contractuelle à but publicitaire

* L'investissement en actions, obligations ou OPCVM présente un risque de perte en capital important, et doit s’envisager dans une optique long terme, en représentant une petite partie d’un patrimoine global. Contrairement au fonds en euros, la valeur de ces supportse, qui reflète la valeur d’actifs sous-jacents, n’est pas garantie mais est sujette à des fluctuations à la hausse ou à la baisse, dépendant en particulier de l’évolution des marchés financiers. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

**La gestion profilée M Étoilée au sein du contrat d'assurance vie M Retraite Vie a été lancée le 29/09/2014 puis ajustée en 02/2018 (fermeture du support Oddo Avenir remplacé par Oddo Avenir Europe, remplacement du support Carmignac Investissement remplacé par Pictet Security, remplacement du support Franklin Mutual European A par Moneta Multi Caps C).

Toutes les données précédant la date de lancement sont le résultat de simulations historiques visant à reproduire le comportement qu’aurait eu cette gestion si elle avait été lancée dans le passé. La performance cumulée depuis le 1/01/2018 tient compte des évolutions intervenues le 23/02/2018 au prorata de détention des supports (fermeture et remplacement des supports).

M Retraite Vie est un contrat d'assurance vie individuel de type multisupport. Il est géré par Suravenir. Société Anonyme à directoire et conseil de surveillance au capital entièrement libéré de 1 045 000 000 euros. Société mixte régie par le code des assurances SIREN 330 033 127 RCS BREST. Siège social : 232, rue Général Paulet BP 103 – 29 802 BREST CEDEX 9. Société soumise au contrôle de l'Autorité de Contrôle Prudentiel et de Résolution (ACPR) (4 Place de Budapest - CS 92459 - 75436 PARIS CEDEX 9).

Il est distribué par MeilleurPlacement SAS, Société par Actions Simplifiée au capital de 100 000 euros, enregistrée au RCS de Rennes sous le n° 494162233, immatriculé à l’Orias sous le n° 07 031 613 en qualité de Courtier et Mandataire d’intermédiaire en Opérations de banque et services de paiement, Courtier en assurance et Conseiller en Investissements Financiers (adhérent CNCIF n° D011939). Siège social : 95 rue d'Amsterdam - 75008 Paris.