Il y a un an, Meilleurtaux lançait la gestion pilotée Pilot !, vous permettant de déléguer la gestion de vos placements à un comité d'investissement présidé par Marc Fiorentino. Un an plus tard, les performances sont au rendez-vous, sur les contrats d’assurance-vie, mais aussi sur les Plans d’Epargne Retraite.

Qu'est-ce que la gestion pilotée de Meilleurtaux Placement ?

La gestion pilotée (ou gestion sous mandat) est un mode de gestion dans lequel l’investisseur confie la gestion de son contrat, le plus souvent à son assureur ou à un gérant professionnel. Ces derniers se chargent de déterminer une allocation-type suivant le profil de l’investisseur. L’allocation repose sur plusieurs fonds qui couvrent les principaux secteurs d’activité, thématiques et zones géographiques.

La gestion pilotée prend en compte le profil de l’investisseur. Il a soit accès à différents profils de gestion pilotée (prudent, équilibré, dynamique, etc.), soit la société de gestion détermine le profil du client pour offrir une gestion adaptée et personnalisée.

La gestion pilotée se veut active en termes d’arbitrages. Elle se fait grâce à un mandat de gestion qui donne à un gérant le pouvoir de gérer votre portefeuille, en fonction de votre horizon d’investissement, de votre tolérance au risque, de votre profil d’investisseur et de vos objectifs.

N’ayons pas peur des mots, d’autant que ce sont ceux de Marc Fiorentino : notre gestion pilotée est un produit révolutionnaire. Lancée le 20 avril, la Gestion Pilotée de Meilleurtaux Placement vous permet de déléguer la gestion de votre contrat d'assurance-vie aux experts de Meilleurtaux Placement. Le comité stratégique d'investissement bâti autour de Marc Fiorentino gère directement votre contrat. Il associe des expertises indépendantes et complémentaires en matière d’allocation d’actifs.

Vous n’avez rien à faire ! Meilleurtaux Placement vous propose d’investir dans une allocation pilotée par des experts en placements. Une allocation disponible dès 500 € d’encours et construite autour des convictions que Marc partage au quotidien dans ses newsletters, avec des arbitrages potentiellement tous les mois pour suivre l’évolution de ses convictions dans le temps.

Les allocations de la gestion pilotée vont évoluer dans le temps, en fonction des anticipations de Marc et de son comité d’investissement. Anticipations de croissance, d’inflation, de taux d’intérêt. Anticipations géopolitiques et macroéconomiques.

Le choix des supports d’investissement est particulièrement important, notamment pour limiter les frais. D’où la présence dans cette gestion pilotée de nombreux ETF pour limiter les frais de gestion, et de la SC MeilleurImmo, unité de compte immobilière sans frais d’entrée.

>> Obtenez plus d'information sur la Gestion Pilotée Meilleurtaux Placement, pilotée par Marc Fiorentino et son comité stratégique

Un an après : bilan sur les anticipations et les performances de Marc Fiorentino

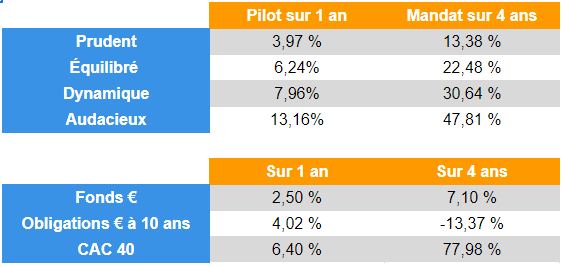

Pilot est en réalité le petit dernier de la famille. Depuis plusieurs années, Meilleurtaux Placement vous propose en effet de suivre l'allocation de Marc Fiorentino via une gestion sous mandat. Avec quatre profils d’investissement : prudent, équilibré, dynamique et offensif. Quelles ont été les performances de Pilot et du mandat depuis leurs lancements respectifs ?

Cliquez ici pour voir l’image en grand

Depuis le lancement de la gestion pilotée le 20 avril 2023, le profil équilibré a généré un rendement de *6,24%*, contre *13,16%* pour le profil audacieux. En comparaison, l'obligation française de référence (l'OAT à 10 ans) a gagné 4,02%* et le CAC 40 +6,40%*.

Dernier évènement en date, en janvier nous avons intégré avec prudence une petite dose d’actions chinoises dans nos allocations, après près de deux ans où nous sommes restés éloignés de cette classe d’actifs. Plus largement, nous adoptons un biais très prudent sur les marchés actions. La préservation du capital est un point très important pour nous, autant que la performance des différents profils.

>> Je souhaite confier la gestion de mes placements à Marc Fiorentino et son comité avec Pilot !

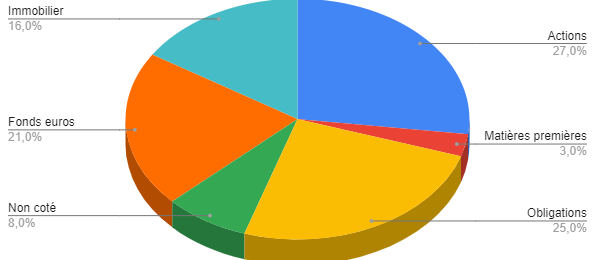

Voici notre allocation actuelle pour un profil équilibré :

Cliquez ici pour voir l’image en grand

Et voici le dernier commentaire de gestion du comité , pour le mois de mars 2024 :

« Dans un cycle d'euphorie boursière comme celui que nous connaissons, nous assistons toujours au même processus. La liquidité est d'abord trustée par les très grandes valeurs favorites. Puis elle ruisselle. À l'heure où les indices boursiers enchaînent les records absolus, nous sommes clairement dans un cycle d'exubérance. En partie rationnelle, en partie irrationnelle. Les pessimistes défendent l'idée que les valorisations sont largement au-dessus des valorisations historiques. Les optimistes mettent en avant un alignement de planètes : des taux qui vont baisser avec l'inflation, une croissance qui résiste et une productivité des entreprises qui va augmenter grâce à l'IA.

En mars, les indices boursiers ont continué de progresser, en particulier en Europe. En parallèle, l’inflation poursuit sa décrue. Quelques signaux faibles attirent notre attention : par exemple, le nombre d'actionnaires fondateurs ou de dirigeants de très grandes sociétés cotées qui profitent de la hausse des cours pour vendre une partie de leurs participations a très fortement augmenté.

Dans ce contexte, nos anticipations n’ont pas changé : baisses des taux par paliers en 2024, relative prudence sur les indices boursiers tout en étant investis, retour vers la Chine dans des proportions très limitées.»

>> Je souhaite investir dans Pilot ! au sein d'un contrat d'assurance-vie ou d'un Plan d'Epargne Retraite

Les avantages du Plan d’Epargne Retraite

Créé en 2019 pour relancer les dispositifs d’Épargne Retraite, le Plan d’Epargne Retraite (PER) est une enveloppe dont le fonctionnement a été calqué sur l’assurance-vie. Le Plan d’Epargne Retraite (PER) offre donc les mêmes avantages financiers que l’assurance-vie, avec la possibilité de répartir à tout moment son capital entre le fonds en euros garanti et des supports plus dynamiques. Au niveau du fonctionnement, des frais et des supports disponibles (donc des performances et des risques), les deux enveloppes sont identiques. 1 € épargné sur le PER doit donc offrir la même rentabilité qu’1 € épargné sur l’assurance-vie. Et si la fiscalité à la sortie est plus avantageuse dans le cas d’une assurance-vie, elle ne compense pas l’avantage fiscal obtenu immédiatement à l’entrée

Le Plan d’Epargne Retraite permet en effet de se construire une épargne retraite tout en diminuant ses impôts. les versements volontaires réalisés sur une année dans cette enveloppe sont en effet déductibles du revenu imposable. Il existe cependant 2 limites :

- Les versements déductibles en 2024 ne peuvent dépasser 10% des revenus du travail** de l’année 2023 (après abattement de 10%) ou 4 399 euros euros** (10% du Plafond Annuel de la Sécurité Sociale 2023) si ce montant est supérieur.

- Les versements déductibles en 2024 ne peuvent dépasser 35 194 euros** (10% de 8 fois le Plafond Annuel de la Sécurité Sociale de l’année 2022).

Comme il s'agit d'un produit de déductions fiscales, la réduction dépend de la tranche marginale d'impôt (TMI) . Plus elle est élevée, plus la réduction sera forte : un contribuable soumis à la tranche à 45% bénéficiera donc d'une réduction égale à 45% de son versement (s'il ne dépasse pas les plafonds).

Mais si le PER est plus rentable que l’assurance-vie (grâce à l’avantage fiscal obtenu à l’entrée), c’est aussi parce qu’il est plus contraignant : les sommes sont bloquées jusqu’à la retraite. Le PER est donc avant tout un produit pour préparer sa retraite. Il existe quelques cas rares de sortie anticipée liée à des accidents de la vie (décès du conjoint, invalidité, surendettement, expiration des droits au chômage, etc…). Avec la loi Pacte, un autre cas de sortie anticipée est ajouté pour le PER : la sortie anticipée pour financer l’acquisition de sa résidence principale. Attention cependant, cette sortie doit obligatoirement servir intégralement à un apport pour acheter la résidence principale. Et elle est fiscalisée. Il faut veiller à ce que la fiscalité à la sortie ne soit pas plus élevée que le gain fiscal à l’entrée.

Au final, plus rentable que l’assurance-vie, mais plus contraignant, le PER est à privilégier dès lors qu’on cherche à réduire ses impôts, et surtout qu’on cherche à épargner pour sa retraite, sans craindre de bloquer cette épargne jusqu’au départ à la retraite.

>>J’obtiens une information complémentaire sur meilleurtaux liberté PER

Communication non contractuelle à caractère publicitaire.

* Performance net de frais de gestion, hors fiscalité.Performance calculée en prenant l’hypothèse d’un maintien de la performance du fonds en euros en 2024. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. L'investissement en actions, obligations ou OPCVM présente un risque de perte en capital important, et doit s’envisager dans une optique long terme, en représentant une petite partie d’un patrimoine global. Contrairement au fonds en euros, la valeur de ces supports, qui reflète la valeur d’actifs sous-jacents, n’est pas garantie mais est sujette à des fluctuations à la hausse ou à la baisse, dépendant en particulier de l’évolution des marchés financiers.

**Les travailleurs non-salariés (TNS) profitent pour leur part d'un plafond de :

10 % de la fraction du bénéfice imposable dans la limite de 32 909 euros en 2021 (montant égal à 80 % du Plafond annuel de la sécurité sociale) + 15 % de la fraction de ce bénéfice comprise entre une et huit fois le PASS de l'année N, soit 43 193 euros en 2021. Le plafond global se situe ainsi à 76 102 euros. Le plafond minimum pour les TNS se situe à 4 114 euros.

Ces plafonds de déduction peuvent être relevés par le rattrapage des plafonds non utilisés au cours des trois années précédentes. Les plafonds de déduction peuvent également être mutualisés entre conjoints.