L’économie japonaise a fortement rebondi au troisième trimestre, à l’image des pays résilients face à la pandémie. Le PIB a progressé de 21,4% entre juillet et septembre, selon le gouvernement de Yoshihide Suga. Un record pour le pays, un de plus. Mais l’archipel sera quand même frappé par la récession en 2020. En première ligne face à la pandémie, le pays s’en sort relativement bien pour le moment. Aujourd’hui, nous vous présentons plusieurs supports d’investissement dédiés aux actions japonaises, avec des allocations sectorielles différentes pour investir de manière diversifiée et tabler sur une rotation sectorielle.

LE JAPON, EN PREMIÈRE LIGNE DE LA PANDÉMIE

Le Premier ministre Suga a évoqué jeudi dernier une “situation d’alerte maximale” pour qualifier la reprise de la pandémie dans l’archipel. Situation comparable en Corée du Sud. Le Japon est donc frappé par une troisième vague de Covid-19. Les chiffres de contamination avancés par le pays sont faibles : les tests n’y sont pas pratiqués à grande échelle. A nouveau, les commerces devraient fermer plus tôt dans certaines préfectures nippones dans les prochaines semaines. Les rassemblements seront également limités. Depuis août, c’est le troisième pic de contamination de cette ampleur.

A l’approche des fêtes de fin d’année et de facteurs saisonniers aggravants, Tokyo et ses 10 millions d’habitants sont particulièrement surveillés. Pour autant, les mesures anti-Covid validées au Japon depuis le début de la pandémie n’ont jamais revêtu un caractère obligatoire. La population n’y est pas infantilisée, on l’appelle à la discipline et à la responsabilité.

Mais elle n’est pas abandonnée. Comme dans la plupart des pays développés, des plans de relance sont à l'œuvre. Deux, en particulier, pour éviter que la reprise ne s’essouffle. Le premier a permis de verser une allocation d’environ 800€ pour chaque résident. Des aides pour financer le chômage partiel sont également activées. Au troisième trimestre, les dépenses publiques nippones ont augmenté de 2,2% pour soutenir la croissance. La banque centrale japonaise (BoJ) se tient également prête, à l’image de la Fed et de la BCE, pour injecter massivement de la liquidité sur les marchés.

Le pays n’évitera pas la récession en 2020. Son économie devrait se contracter de 5,3% selon le FMI. Le retour aux niveaux économiques du troisième trimestre 2019 pourrait prendre trois ans. Comme partout ailleurs, les récents espoirs de vaccin ont alimenté un important rebond boursier. Depuis le 1er janvier, le principal indice boursier japonais (le Nikkei 225) progresse de près de 8%. Ci-dessous, nous vous présentons plusieurs fonds d’investissement qui ont particulièrement bien résisté à la pandémie, en affichant des performances solides à court, moyen et long terme.

INVESTIR SUR LES GRANDES CAPITALISATIONS JAPONAISES

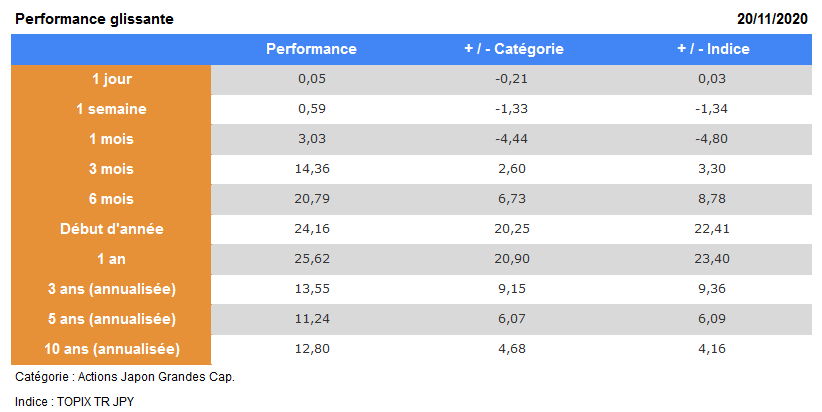

Depuis novembre 1988, le fonds JPMorgan Funds - Japan Equity Fund A (dist) - USD (LU0053696224) est dédié aux grandes capitalisations japonaises. Principalement celles des secteurs technologiques (24% du total de l’actif), de l’industrie (21%) et de la santé (15%).

Les performances* du fonds :

Source : Morningstar

En moyenne, et depuis 10 ans, le fonds a généré une performance annuelle de 12,80%. Soit une surperformance de 4,68%, chaque année, par rapport aux actions de la catégorie (les grandes capitalisations japonaises).

Constat semblable sur les horizons d’investissement plus proches. Comme sur trois ans, où les résultats passent respectivement à 13,55% en moyenne pour la performance annuelle, et à 9,15% de surperformance par an.

Enfin, le fonds a bien résisté depuis le début de l’année, en affichant une impressionnante performance de 24,16%. Elle est surtout liée au rebond de ces six derniers mois (20,79%).

MorningStar attribue sa meilleure note au fonds de JPMorgan : 5 étoiles. Toutefois, son risque est jugé comme élevé sur un horizon d’investissement à 3 ans, et supérieur à la moyenne au-delà. La volatilité moyenne du fonds à 3 ans est de 17,26%.

Ses deux gérants, Miyako Urabe et Nicholas Weindling, ont rejoint JPMorgan en septembre 2015.

>> Je souhaite recevoir une information complémentaire pour investir sur les grandes sociétés japonaises avec le fonds de JPMorgan

DEUX ALTERNATIVES POUR INVESTIR AU JAPON

Le fonds de JPMorgan présenté ci-dessus alloue près de 50% de ses actifs aux secteurs technologiques et industriels japonais. Ci-dessous, nous vous présentons deux alternatives pour investir au Japon, en privilégiant des stratégies d’investissement différentes.

1. Le scénario de la rotation sectorielle : Consommation cyclique & services financiers

Le fonds Federal Indiciel Japon P (FR0000987968) est également dédié aux grandes capitalisations japonaises, mais via une allocation sectorielle très différente. Il fait la part belle aux secteurs de la consommation cyclique (26%) et aux services financiers (17%). Le compartiment technologique arrive en troisième position avec 13% de l’actif total du fonds, soit une exposition près de deux fois inférieure à celle de JPMorgan.

Sur 10 ans, la performance annuelle ressort à 9,71% en moyenne. Sur trois ans : 8,15%. Performance semblable depuis le début de l’année (8,09%).

En tant que fonds value, ce support nous semble idéal pour investir sur une rotation sectorielle au Japon dans les semaines et mois à venir.

2. Investir sur les PME japonaises

Le fonds Fidelity Funds - Japan Smaller Companies Fund A-DIST-JPY (LU0048587603) est comme son nom l’indique dédié aux PME japonaises.

Les deux premiers secteurs visés par le fonds sont identiques à ceux de JPMorgan, bien que la pondération soit beaucoup plus forte ici : industries (38% !) et technologies (28%). En troisième place, on retrouve également le secteur de la santé, avec une pondération équivalente (13%).

Sur 10 ans, le fonds de Fidelity a généré une performance annuelle de 10,62% en moyenne. Contre 3,75% par an, sur trois ans. Et 12,29% depuis le début de l’année.

>> Je souhaite recevoir une information complémentaire pour investir sur ces fonds d’investissement dédiés au Japon

Tous les fonds d’investissement mentionnés dans cet article sont accessibles dès 25€, grâce à M Retraite Vie : l’assurance vie idéale pour investir sur des fonds en limitant la fiscalité, sans frais de versement ni de courtage.

M Retraite Vie est accessible à tous puisque le versement initial à l’ouverture du contrat est de seulement 100€. Les versements programmés (facultatifs) sont possibles dès 25€ par mois et les versements complémentaires dès 50€. L’investissement minimal par fonds est de 25€, permettant une grande diversification aux investisseurs actifs via M Retraite Vie.

INVESTIR EN GESTION LIBRE DANS LES MEILLEURES CONDITIONS

Avec M Retraite Vie, vous pouvez investir sans frais d’arbitrage sur des thématiques et des secteurs d’activité précis : santé, technologie, sécurité, matières premières, industries, métaux précieux … et sur toutes les zones géographiques, des plus classiques aux plus exotiques : France, zone euro, États-Unis, Japon, Chine, Suisse, Inde, Singapour, Allemagne, Brésil etc…

Vous pouvez également sélectionner des fonds d’investissement socialement responsable (ou “ISR”) uniquement investis dans le secteur des énergies renouvelables, de l’eau, des infrastructures et technologies plus propres … 65 fonds labellisés ISR sont éligibles à M Retraite Vie.

M Retraite Vie donne également la possibilité d’investir sur deux fonds en euros, à capital garanti et qui sont historiquement performants dans la durée. Ils allient ainsi sécurité et rentabilité pour vos placements. En 2019, Suravenir Rendement offrait un rendement net de 1,60%**, contre 2,40%** pour Suravenir Opportunités.

Plus de 750 fonds* pour dynamiser vos placements dans le cadre de la gestion libre mais aussi 13 SCPI, 5 OPCI et 3 SCI sont disponibles dans le contrat pour diversifier dans l’immobilier votre investissement.

Une tarification ultra-compétitive est appliquée : aucun frais, de dossier, d’entrée, d’arbitrage ou sur vos versements, n’est rattaché à ce produit. Seuls des frais annuels de gestion (0,60%) s’appliquent.

Le versement initial minimal pour souscrire au contrat est de 100€.

Récompensé par la presse de nombreuses fois en 2017, 2018, 2019 et 2020 notre contrat d’assurance-vie a également été récemment plébiscité par le journal économique Investir.

Avec M Retraite Vie, vous bénéficiez bien sûr de l'accompagnement personnalisé de nos Conseillers en Gestion de Patrimoine.

>> Je souhaite recevoir une information complémentaire pour investir en gestion libre

Communication non contractuelle à caractère publicitaire.

Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. L'investissement en actions, obligations ou OPCVM présente un risque de perte en capital important, et doit s’envisager dans une optique long terme, en représentant une petite partie d’un patrimoine global. Contrairement au fonds en euros, la valeur de ces supportse, qui reflète la valeur d’actifs sous-jacents, n’est pas garantie mais est sujette à des fluctuations à la hausse ou à la baisse, dépendant en particulier de l’évolution des marchés financiers.

M Retraite Vie est un contrat d'assurance vie individuel de type multisupport. Il est géré par Suravenir. Société Anonyme à directoire et conseil de surveillance au capital entièrement libéré de 1 045 000 000 euros. Société mixte régie par le code des assurances SIREN 330 033 127 RCS BREST. Siège social : 232, rue Général Paulet BP 103 – 29 802 BREST CEDEX 9. Société soumise au contrôle de l'Autorité de Contrôle Prudentiel et de Résolution (ACPR) (4 Place de Budapest - CS 92459 - 75436 PARIS CEDEX 9).

Il est distribué par MeilleurPlacement SAS, Société par Actions Simplifiée au capital de 100 000 euros, enregistrée au RCS de Rennes sous le n° 494162233, immatriculé à l’Orias sous le n° 07 031 613 en qualité de Courtier et Mandataire d’intermédiaire en Opérations de banque et services de paiement, Courtier en assurance et Conseiller en Investissements Financiers (adhérent CNCIF n° D011939). Siège social : 95 rue d'Amsterdam - 75008 Paris.

* Taux de revalorisation du fonds en euros Suravenir Opportunités au sein du contrat M Retraite Vie, net de frais annuels de gestion, hors prélèvements fiscaux et sociaux et hors frais éventuels au titre de la garantie décès. Les rendements passés ne préjugent pas des rendements futurs. Pour y accéder, chaque versement doit comporter au minimum 50 % en Unités de Compte, lesquelles comportent un risque de perte en capital et sont soumises aux fluctuations des marchés financiers à la hausse comme à la baisse.

** Taux de revalorisation du fonds en euros Suravenir Rendement au sein du contrat M Retraite Vie, net de frais annuels de gestion, hors prélèvements fiscaux et sociaux et hors frais éventuels au titre de la garantie décès. Les rendements passés ne préjugent pas des rendements futurs. Pour y accéder, chaque versement doit comporter au minimum 30 % en Unités de Compte, lesquelles comportent un risque de perte en capital et sont soumises aux fluctuations des marchés financiers à la hausse comme à la baisse.

M Retraite Vie est un contrat d'assurance vie individuel de type multisupport. Il est géré par Suravenir. Société Anonyme à directoire et conseil de surveillance au capital entièrement libéré de 1 045 000 000 euros. Société mixte régie par le code des assurances SIREN 330 033 127 RCS BREST. Siège social : 232, rue Général Paulet BP 103 – 29 802 BREST CEDEX 9. Société soumise au contrôle de l'Autorité de Contrôle Prudentiel et de Résolution (ACPR) (4 Place de Budapest - CS 92459 - 75436 PARIS CEDEX 9).

Il est distribué par MeilleurPlacement SAS, Société par Actions Simplifiée au capital de 100 000 euros, enregistrée au RCS de Rennes sous le n° 494162233, immatriculé à l’Orias sous le n° 07 031 613 en qualité de Courtier et Mandataire d’intermédiaire en Opérations de banque et services de paiement, Courtier en assurance et Conseiller en Investissements Financiers (adhérent CNCIF n° D011939). Siège social : 95 rue d'Amsterdam - 75008 Paris.