L’année 2020 n’avait pas bien commencé pour les SCPI, pourtant placement star des dernières années. Avec la crise sanitaire, le confinement et la récession économique, les investisseurs s’interrogeaient sur les risques de ces véhicules immobiliers. Et notamment s’ils allaient conserver toute leur solidité alors que certains de leurs locataires (bureaux, commerces, hôtels, etc.) se retrouvent en difficultés. En cette fin d’année, les chiffres de performance sont très rassurants.

Doutes et collecte en baisse

Avec des rendements 2019 de plus de 4%* et une hausse de 1%* en moyenne du prix des parts des SCPI diversifiées (source l’Aspim), tous les voyants étaient au vert pour ce véhicule qui permet aux particuliers d’investir en immobilier (principalement commercial) sans souci de gestion. Mais la crise sanitaire que nous vivons, et notamment le confinement et la paralysie de l’économie, a naturellement un effet sur les SCPI.

Du fait du confinement des Français et du ralentissement économique, certaines entreprises et commerces se retrouvent en grandes difficultés. Pour éviter la faillite, elles doivent renégocier leurs baux et obtenir des délais de paiement. Le gouvernement a demandé aux bailleurs de suspendre les « loyers pour les petites entreprises les plus en difficulté ».

Les SCPI ont dû négocier des reports, échelonnements, voire même des annulations de loyers avec leurs locataires en difficultés. Et répercuter cette baisse sur leur distribution ?

C’est en tout cas ce qu’ont anticipé les investisseurs. La collecte a ainsi chuté drastiquement. Après une très forte collecte de 2,4 milliards d’euros au 1er trimestre 2020 (avant crise), celle-ci est retombée à 900 millions au deuxième trimestre et à 1 milliard au troisième trimestre. La collecte du 3ème trimestre 2020 est 60% moins élevée que la moyenne trimestrielle des deux dernières années (1,73 milliards d'euros).

Ces chiffres masquent toutefois de fortes disparités. En effet, la collecte des SCPI de commerce ou d’hôtels est quasiment à l’arrêt, et celle des SCPI de bureaux souffre de la démocratisation du télétravail. Par contre, la collecte des SCPI spécialisées et diversifiées (santé, résidentielle, logistique) a très bien résisté. Elle a même augmenté pour certaines SCPI du secteur de la santé. Les établissements de santé ont vu leur fonctionnement perturbé depuis le déclenchement de la crise COVID-19, mais ils sont relativement peu touchés par un manque d'activités, comme ce peut être le cas pour d'autres secteurs.

Fin juin 2020, MeilleurPlacement publiait une mise à jour de son palmarès SCPI post-crise, et plaçait la SCPI Pierval Santé à la première place de notre classement.

>> Je souhaite consulter le palmarès des meilleures SCPI de MeilleurPlacement

>> Je demande une documentation sur la SCPI Pierval Santé, 1er de notre Palmarès SCPI

Rendements solides

Malgré la crise économique, les SCPI sont des véhicules collectifs structurellement armés pour faire face à une conjoncture économique difficile : des baux longs, des locataires solides, une mutualisation des risques, et des réserves (reports à nouveau) permettant de faire face à une baisse des loyers reçus.

Dès le mois de mars, les SCPI ont dû négocier des reports, échelonnements, voire même des annulations de loyers avec leurs locataires en difficultés. Mais pour beaucoup d’entre elles, ces renégociations ne concernaient qu’une faible part de leurs locataires. Ainsi, la plupart des SCPI de notre palmarès affichent des taux de recouvrement compris entre 75 et 90%. Et le solde constitue en majorité des étalements ou des décalages de loyers (et non des annulations).

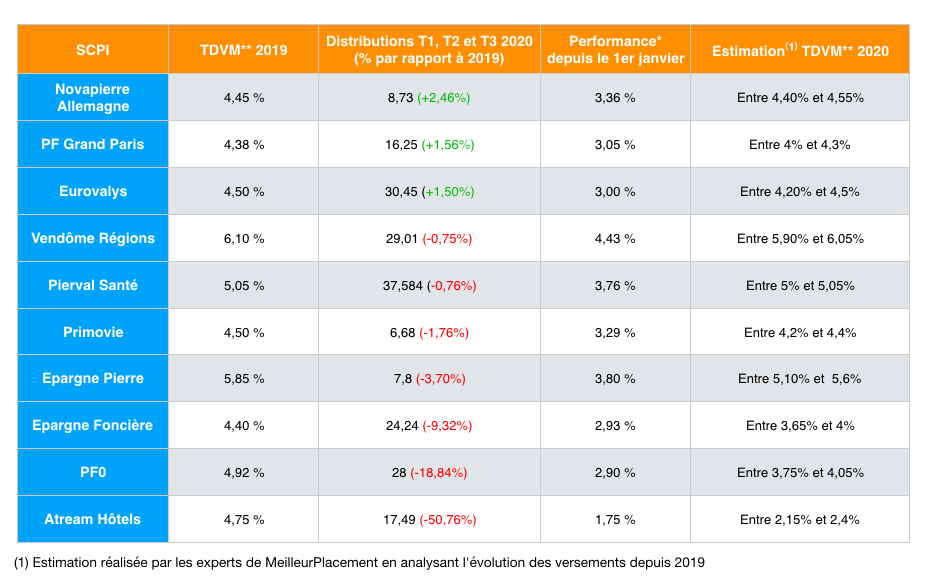

Au final, les rendements distribués par les SCPI de notre palmarès sur les 9 premiers mois de l’année sont très satisfaisants :

Parmi les SCPI de notre palmarès, 3 ont versé plus de dividendes en 2020 que sur les 3 premiers trimestres de 2019. Et seuls deux véhicules, PFO, et surtout Atream Hôtels, ont baissé fortement leurs versements en 2020. Malgré tout, les 10 SCPI de notre palmarès ont versé 3,23% de rendement sur les 9 premiers mois de l'année, et, selon nos estimations, le TDVM* moyen de ces 10 SCPI devrait se situer autour de 4,35% en 2020. Une très belle résistance !

>> Je souhaite consulter le palmarès des meilleures SCPI de MeilleurPlacement

Pourquoi investir en SCPI en 2020 ?

L'année 2020 marque un tournant pour les placements financiers : le rendement du Livret A est passé à 0,5%, celui des fonds euros devrait s'approcher des 1%, et il est de plus en plus difficile de trouver des placements sans risque attractifs. À l'opposé, les investissements en actions ont connu une très mauvaise année du fait de la crise, avec surtout une très grande volatilité. Quelles alternatives pour ceux qui recherchent un placement attractif sans prendre trop de risque ? A condition d'avoir un horizon long terme, la SCPI est une alternative qui offre de nombreux avantages :

- Un rendement net attendu pour 2020 une nouvelle fois au-dessus de 4%* net de frais de gestion : en 2020, alors que le taux sans risque est proche de 0 et que les actions ont subi une forte chute au 1er trimestre 2020, la SCPI affiche une nouvelle fois le meilleur couple rendement/risque du marché.

- Une mutualisation du risque de baisse de loyers : avec plusieurs dizaines de locataires dont des grandes enseignes qui n’ont pas bénéficié d’annulation ou report de loyers. La qualité des locataires est un critère de notation important de notre palmarès, tout comme le niveau du report à nouveau permettant de compenser une éventuelle chute des loyers reçus.

- Un risque de perte en capital assez faible : toutes les SCPI de notre palmarès sont des SCPI à capital variable. Contrairement aux SCPI à capital fixe, c’est la société de gestion qui organise la liquidité des parts et fixe le prix de souscription. Bien sûr la société de gestion peut décider une baisse des prix de parts, mais ce genre de décision est assez rare. En 2008, si on ne prend que les SCPI à capital variable, la baisse des prix de parts s'est élevée à 1.40%* en moyenne (contre -7.89%* pour les SCPI à capital fixe). Aujourd’hui, la plupart des SCPI de notre palmarès sont capables d'encaisser une diminution de 5% ou plus de leurs actifs sans la répercuter sur la valeur de leur part. Surtout que beaucoup de ces SCPI ont bénéficié d'une hausse de la valeur de leur parc immobilier ces dernières années sans forcément le répercuter sur le prix de la part.

- L’immobilier sans souci de gestion : les SCPI permettent d’accéder à la performance et à la solidité d’un investissement immobilier sans souci de gestion. La société s’occupe de tout : sélection, gestion, travaux etc. Vous n’avez qu’à encaisser les loyers. Cerise sur le gâteau, il est possible d’investir en SCPI à crédit.

- Un placement à long terme : si la crise sanitaire est naturellement au centre de toute décision d’investissement en ce moment, les particuliers ne doivent pas oublier qu’un investissement immobilier doit s’envisager sur le long terme, avec un horizon minimal de 5 ans et de préférence supérieur à 8 ans.

>> Je reçois une information détaillée sur l'offre SCPI de MeilleurPlacement

Communication non contractuelle à but publicitaire

* Les performances passées ne préjugent pas des performances futures. Les parts de SCPI de rendement sont des supports de placement à long terme (minimum 10 ans) et doivent être acquises dans une optique de diversification de votre patrimoine. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

Comme tout investissement, l'immobilier présente des risques :

- La baisse de la valeur du placement. Le capital investi dans une SCPI n’est pas garanti. La valeur de part d'une SCPI évolue dans le temps, en relation étroite avec l’état de la conjoncture de l'immobilier d'entreprise. Cette conjoncture suit des cycles successifs, avec des phases à la hausse et à la baisse.

- La diminution des revenus locatifs. Dans un contexte économique moins favorable, la baisse des revenus locatifs versés aux associés est due à la diminution du taux d’occupation financier et/ou à la baisse du montant global des loyers versés par les locataires. Cette baisse peut être toutefois atténuée par l’effet de la mutualisation des risques grâce à la diversification immobilière et locative du portefeuille de la SCPI.

- La liquidité. La SCPI n’étant pas un produit coté, elle présente une liquidité moindre comparée aux actifs financiers. Les conditions de cession (délais, prix) peuvent ainsi varier en fonction de l’évolution du marché de l’immobilier d'entreprise et du marché des parts de SCPI.

** TDVM : Le Taux de Distribution sur Valeur de Marché mesure le niveau de distribution historique. Il est la division du dividende brut avant prélèvement libératoire versé au titre de l’année N (y compris les acomptes exceptionnels et quote-part de plus-values distribuées) par le prix de part acquéreur moyen de l’année N.