À chaque objectif son profil. Depuis plusieurs années, MeilleurPlacement développe pour vous des solutions d’investissement clé en main pour vos assurances-vie. Avec différentes solutions dédiées à des profils précis : sans risque, défensif, produits immobiliers ou encore gestion confiée à des experts. Une offre complète pour tous les goûts.

Notre gestion profilée Sécurité Plus : la sécurité au meilleur taux

Avec une performance moyenne de 1,40%* en 2019 (source FFA), le fonds en euros du contrat d'assurance-vie est l'un des meilleurs placements sans risque du marché. D'autant qu'il existe plusieurs centaines de fonds en euros disponibles pour les particuliers dont de nombreux surperforment le marché avec des taux 2019 de près de 2% voire plus. Les investisseurs en recherche de bons rendements sans risque ont donc beaucoup de choix ? Pas vraiment, car les solutions sont souvent limitées par deux facteurs :

- Beaucoup de fonds de qualité ne sont disponibles que pour des versements comprenant une part minimum en unités de compte, qui présentent un risque de perte en capital. Par exemple, le fonds Suravenir Opportunités, l'un des meilleurs fonds en euros du marché avec un taux de 2,40%* en 2019, n’est normalement accessible que pour des versements qui comprennent au moins 50% d’unités de compte.

- Beaucoup de contrats prennent des frais de versement. Avec des frais de versements, votre investissement subit un retard dès le départ. Par exemple, pour un contrat avec des frais d'entrée de 3% et un taux de 2%, il faudrait 6 ans à 2% pour que l’investissement soit plus performant qu’un fonds en euros sans frais d’entrée qui rapporterait 1,4% tous les ans. 6 ans, c’est très long, et il n’y a aucune garantie que votre fonds fasse 0,75 point de plus que le marché, chaque année, dans les années à venir…

Pour les profils prudents, qui ne veulent pas entendre parler d'unités de compte qui présentent un risque de perte en capital, il est quand même possible d'accéder au fonds Suravenir Opportunité dans le cadre d'un investissement à 100% en fonds euros.

Comment ? En choisissant le profil "Sécurité Plus" de la gestion profilée M Étoilée.

En effet, sur ce profil, le capital est placé à 20% sur le fonds Suravenir Opportunités, et à 80% sur le fonds Suravenir Rendement. Suravenir Rendement, le fonds historique de l’assureur, a offert en 2019 une performance honorable de 1,6% net*. Ainsi, un investisseur qui souhaite investir à 100% en fonds en euros aura intérêt à investir dans le profil sécurité de la gestion profilée M étoilée. Grâce à l'investissement partiel sur Suravenir Opportunités, la performance du Profil Sécurité Plus en 2019 a été de 1,76%*, sans risque, sans frais d'entrée et frais de gestion inclus, accessible dès 100 € (ou 50 € en versements mensuels). Qui dit mieux ?

>> Je demande une information détaillée sur le profil Sécurité Plus de M Étoilée

M Etoilée Profil Sérénité Plus : une petite dose de risque

Afin d'aider les épargnants à investir au sein de leur contrat d'assurance-vie, dans une allocation d'actifs répartie entre le support garanti du contrat et des unités de compte* plus dynamiques, MeilleurPlacement a créé la gestion profilée M Étoilée, une solution financière clé en main, adaptée à vos objectifs et votre sensibilité au risque. Une solution combinant un choix de supports diversifié, objectif et pertinent, avec cerise sur le gâteau, les frais les plus bas du marché.

Pour construire notre gestion profilée, nos experts ont sélectionné les meilleurs fonds euros du marché, ainsi que plusieurs unités de compte** (OPCVM actions) selon différents critères :

• Capacité pour chacun des fonds à générer de la surperformance sur la durée, par rapport à sa catégorie.

• Optimisation du couple rendement / risque.

• Historique de performance supérieur à 10 ans.

• Diversification en termes de zones géographiques et styles de gestion.

• Notations supérieures obtenues auprès des différentes agences indépendantes.

• Stabilité des équipes de gestion.

Nous avons sélectionné plusieurs sociétés de gestion, ayant démontré toute leur expertise, dans la durée, et nous diversifions les profils de fonds retenus :

• Des actions majoritairement françaises, de toutes tailles (grandes, moyennes et petites capitalisations) avec le fonds Moneta Multi Caps, géré par Moneta Asset Management.

• Des actions européennes de moyennes capitalisations, avec le fonds Oddo Avenir Europe, géré par Oddo BHF Asset Management. À noter que ce fonds a obtenu le label ISR (Investissement Socialement Responsable).

• Des actions internationales, ayant pour thématique la sécurité, avec le fonds Pictet Security, géré par Pictet Asset Management.

• Des actions des pays émergents, avec le fonds Magellan, géré par Comgest.

• Afin d'optimiser automatiquement et gratuitement la gestion de votre épargne dans la durée, nous avons intégré dans la solution un rééquilibrage annuel gratuit au sein de la gestion profilée M Étoilée.

La répartition entre fonds en euros et fonds actions est déterminée selon le profil choisi (Sérénité Plus, Équilibré, Dynamique, Offensif).

Par exemple, le profil Sérénité Plus est composé à 75 % du Fonds en Euros Suravenir Opportunités (2,40 %* net en 2019), puis des unités de compte pour 25 % (6,25% sur chaque unité de compte).

En conclusion, avec le profil Sérénité Plus de M Étoilée, vous avez :

- Un risque modéré avec 75% investi en fonds en euros

- Des perspectives de performance attractive (cf performances passées ci-dessous) avec 25% investi en fonds actions**.

- Une diversification avec un fonds d’actions françaises, un fonds d’actions européennes, un fonds d’actions internationales et un fonds d’actions des pays émergents.

- Une sélection des meilleurs gérants réalisée par les experts de la place.

- Les avantages fiscaux de l’assurance-vie.

- Les tarifs les plus bas : aucuns frais d’entrée ni de versement, frais de gestion du contrat à 0,6% et aucuns frais additionnels pour la gestion profilée.

La solution idéale pour investir partiellement en actions en toute sérénité.

>> Je demande une information détaillée sur le profil Sérénité Plus de M Étoilée

M Stratégie Allocation : une gestion pilotée qui suit les recommandations de Marc Fiorentino et son équipe

Besoin d’un accompagnement sur la durée pour gérer votre contrat ?

Au sein du nouveau contrat M Stratégie Allocation Vie, ce sont les experts de MeilleurPlacement, réunis autour de Marc Fiorentino, qui définissent votre allocation d’actifs selon leurs anticipations. 4 profils sont proposés, selon le niveau de risque : Prudent, Équilibré, Dynamique et Offensif.

L’allocation de chaque profil sera définie par un comité stratégique d’investissement, bâti autour de Marc Fiorentino, qui se réunit une fois par mois.

Avec cette allocation, vous suivez les convictions de MeilleurPlacement. Et particulièrement celles émises par Marc Fiorentino dans ses newsletters. Les décisions prises sur nos allocations d’actifs suivront ses convictions. Notamment au niveau de la part investie en actions**. Cette part pourra en effet être réduite (tout en restant dans le cadre défini par votre profil d'investisseur) lorsque Marc exprimera sa prudence, comme il a pu le faire par exemple en début d’année (voir les prévisions 2020 de Marc Fiorentino). Et cette part investie en actions** sera augmentée (toujours dans les limites définies par le profil) lorsque Marc sera plus optimiste, comme c’est le cas depuis quelques semaines (voir les interviews de Marc Fiorentino du 20 mars et du 3 avril).

Le comité stratégique d’allocation d’actifs se réunit mensuellement. Il analyse l’environnement macro-économique, valide l’allocation d’actifs et procède si besoin aux éventuels ajustements jugés pertinents, en cohérence avec les anticipations macro-économiques de Marc Fiorentino.

Une fois par mois, voire plus lorsque la situation l’exige, le comité stratégique statuera sur des modifications à apporter sur les différentes allocations d’actifs. Ces modifications seront automatiquement réalisées sur votre allocation, grâce au mandat d’arbitrage. Vous n’avez rien à faire !

4 mandats sont disponibles au sein du contrat M Stratégie Allocation Vie, selon le profil de risque :

- M Stratégie Allocation – Prudent :

Horizon de placement recommandé : 3 ans minimum.

Objectif de gestion : Protéger et valoriser régulièrement le capital avec une exposition faible aux fluctuations des marchés financiers.

- M Stratégie Allocation – Équilibré :

Horizon de placement recommandé : 5 ans minimum.

Objectif de gestion : Valoriser le capital sur le moyen terme avec une exposition moyenne aux fluctuations des marchés financiers.

- M Stratégie Allocation – Dynamique :

Horizon de placement recommandé : 8 ans minimum.

Objectif de gestion : Viser une croissance dynamique du capital avec une exposition relativement importante aux fluctuations des marchés financiers.

- M Stratégie Allocation – Offensif :

Horizon de placement recommandé : 10 ans minimum.

Objectif de gestion : Valoriser fortement le capital à travers une exposition aux marchés actions très élevée.

Chaque mois, vous recevez un reporting définissant entre autres la composition de votre allocation avec un commentaire de gestion et le point macro-économique de Marc Fiorentino. Exemple de reporting mensuel

Les fonds ont été sélectionnés par nos experts, avec comme objectif de valider un choix de supports à la fois diversifié, objectif, pertinent et en cohérence avec nos anticipations macro-économiques.

À noter que vous avez la possibilité à tout moment de changer de profil, voire de résilier votre mandat si vous désirez basculer sur une gestion libre. Gratuitement bien sûr.

Le mandat d'arbitrage M Stratégie Allocation est disponible à partir de 10 000 euros, au sein du nouveau contrat d'assurance-vie M Stratégie Allocation Vie et sa version capitalisation M Stratégie Allocation Capitalisation, contrats assurés par Generali Vie.

>> Je reçois une information détaillée sur le mandat d’arbitrage M Stratégie Allocation

M Immobilier : la Pierre Papier clé en main

SCPI, SCI, OPCI, etc. de nombreuses solutions existent pour les investisseurs qui cherchent à investir en immobilier « papier » au sein de l’assurance-vie.

Investir en immobilier dans l’assurance vie présente de nombreux atouts :

- Par rapport aux autres supports disponibles dans l’assurance-vie, ces véhicules offrent des rendements attractifs avec moins de risques qu’un investissement en actions.

- Loger des SCPI dans l’assurance-vie permet d’éviter la fiscalité lourde des revenus fonciers. C’est la fiscalité de l’assurance-vie qui s’applique.

- En dehors de l’assurance-vie, investir en immobilier, en direct ou via des SCPI, entraine des frais d’acquisitions assez élevés (8 à 10% de l’investissement). Dans l’assurance-vie, les frais des SCPI sont souvent réduits (autour de 6 ou 7%) et vous avez accès à des véhicules (SCI-OPCI avec des frais d’entrée bien plus faible (2 à 4%).

Mais comment choisir le bon contrat et les bons supports ?

La Gestion M Immobilier est une suggestion de sélections de supports immobiliers en assurance vie, clé en main, et sans frais ajouté.

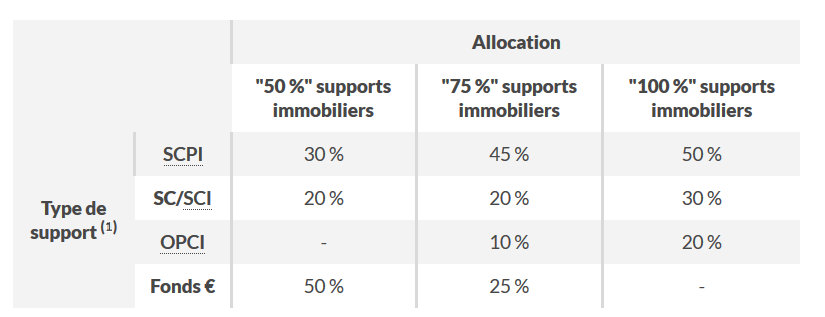

MeilleurPlacement vous propose une allocation adaptée à votre profil, déterminée par nos experts immobiliers et basée sur une sélection et une diversification des supports immobiliers disponibles :

- Des SCPI : Sociétés civiles de placement dans l’immobilier. Ces véhicules investissent en immobilier physique, notamment l’immobilier commercial très rentable. Ce type de support a l’avantage de proposer des performances régulières, attendues encore au-dessus de 4%*** brut en 2019. Comme évoqué plus haut, le fait de loger des SCPI dans un contrat d’assurance vie permet d’en améliorer la liquidité, tout en diminuant les frais et la fiscalité.

- Des SCI : Sociétés civiles immobilières. Il s’agit d’unités de compte disponibles au sein de l’assurance vie. Elles sont gérées par une société de gestion qui va constituer un patrimoine et capitaliser les revenus locatifs. L’investissement peut prendre plusieurs formes : immobilier physique, mais aussi SCPI, sociétés foncières cotées ou encore fonds immobiliers. Ces supports permettent de diversifier l’allocation, mais aussi de diminuer encore les frais de souscription - ils sont d'environ 2 % au sein des contrats sélectionnés.

- Des OPCI : Organismes de placement collectif en immobilier. Il s’agit de fonds qui proposent diversification plus large en termes d'actifs, majoritairement immobiliers, mais aussi d'autres actifs financiers (OPCVM, actions, liquidités). Les frais de souscriptions sont intermédiaires entre les deux types de support précédents, entre 2,80 % et 3,50 %.

En parallèle, pour compléter ces supports en unités de compte, nous avons sélectionné sur ce contrat un fonds euros innovant, Euro Allocation Long Terme2, dont le rendement en 2019 était de 2,40 %*. Sa constitution est elle-même majoritairement immobilière, ce qui a pour perspective de sur-performer les fonds en euros "classiques".

Afin d'adresser divers niveaux d'exposition, 3 allocations sont proposées.

(1) Les parts de chaque type de support sont données à titre indicatif, et sont susceptibles d'évoluer dans les temps. Contrairement aux fonds en euros à capital garanti, les Unités de Compte (SCPI, SC, SCI, OPCI,...) ne garantissent pas le capital versé et sont soumises aux fluctuations des marchés financiers et immobiliers à la hausse comme à la baisse. L'assureur s'engage sur le nombre d'Unités de Compte et non sur leur valeur qu'il ne garantit pas. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

La Gestion M immobilier est donc une allocation type conseillée par les experts immobiliers de MeilleurPlacement, que vous pouvez répliquer très simplement dans un contrat d’assurance vie en bénéficiant de l’accompagnement de nos conseillers dédiés. Elle est disponible sur un contrat sans frais d’entrée, avec des frais de gestion de 0,5%, sans frais supplémentaires pour la gestion conseillée, et avec des frais de souscriptions minorés sur la majorité des unités de compte sélectionnées.

>> Je reçois une information détaillée sur la gestion M Immobilier dans l’assurance vie

Communication non contractuelle à but publicitaire

* Taux de revalorisation pour 2019 nets de frais annuels de gestion, hors prélèvements sociaux et fiscaux. Les rendements passés ne préjugent pas des rendements futurs. Pour accéder au fonds Suravenir Opportunités, chaque versement doit comporter au minimum 50 % en Unités de Compte (25% dans le cadre du profil Sérénité Plus de M étoilée), lesquelles comportent un risque de perte en capital et sont soumises aux fluctuations des marchés financiers à la hausse comme à la baisse. Pour accéder au fonds Suravenir Rendement, chaque versement doit comporter au minimum 30 % en Unités de Compte. Dans le cadre de gestion profilée M Étoilée Sécurité Plus, il est possible, pour tout versement strictement inférieur à 500 000 €, d'investir à 80 % sur Suravenir Rendement et 20 % sur Suravenir Opportunités.La performance sur 5 ans est calculée en prenant les frais d'entrée du contrat (pour un versement de 10 000 euros et sur la base des taux de revalorisation 2015, 2016, 2017, 2018 et 2019, nets de frais annuels de gestion, hors prélèvements sociaux et fiscaux.

S'agissant du fonds en euros Euro Allocation Long Terme2 au sein du contrat Netlife, ce fonds est accessible à hauteur de 50 % maximum par versement, et plafonné à 25 000 € par contrat. Par ailleurs, chaque versement dans ce fonds doit comporter également au minimum 25 % en Unités de Compte, lesquelles comportent un risque de perte en capital et sont soumises aux fluctuations des marchés financiers à la hausse comme à la baisse. En cas de désinvestissement dans les 3 années qui suivent le 1er investissement sur le fonds en euros Euro Allocation Long Terme2, une pénalité de 3 % sera appliquée sur les sommes brutes désinvesties du fonds (sauf en cas de décès). Le montant total brut versé par assuré en fonds en euros tous contrats confondus souscrits auprès de Spirica, ne peut excéder 1 000 000 €. Pour la part exprimée en euros, le contrat comporte une garantie en capital égale aux sommes versées nettes de frais sur versements, minorée chaque année des frais de gestion prélevés sur le contrat.

** Les investissements en actions présentent un risque de perte en capital important, doivent s’envisager dans une optique long terme (minimum 10 ans) et porter sur une petite partie d’un patrimoine global.

*** Les parts de SCPI et SCI sont des supports de placement à long terme (minimum 10 ans) et doivent être acquises dans une optique de diversification de votre patrimoine. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. Comme tout investissement, l'immobilier présente des risques :

- La baisse de la valeur du placement. Le capital investi dans une SCPI n’est pas garanti. La valeur de part d'une SCPI évolue dans le temps, en relation étroite avec l’état de la conjoncture de l'immobilier d'entreprise. Cette conjoncture suit des cycles successifs, avec des phases à la hausse et à la baisse.

- La diminution des revenus locatifs. Dans un contexte économique moins favorable, la baisse des revenus locatifs versés aux associés est due à la diminution du taux d’occupation financier et/ou à la baisse du montant global des loyers versés par les locataires. Cette baisse peut être toutefois atténuée par l’effet de la mutualisation des risques grâce à la diversification immobilière et locative du portefeuille de la SCPI

- La liquidité. La SCPI n’étant pas un produit coté, elle présente une liquidité moindre comparée aux actifs financiers. Les conditions de cession (délais, prix) peuvent ainsi varier en fonction de l’évolution du marché de l’immobilier d'entreprise et du marché des parts de SCPI