L’Histoire n’est qu’un éternel recommencement. Les similitudes entre les années 1970 et la période actuelle sont troublantes. Tensions géopolitiques, chocs pétroliers, pénuries d’énergie, inflation galopante et chômage élevé, les années 1970 ressemblent à bien des égards à la période que nous traversons. Pour anticiper le futur, comprenons le passé. À quoi peut-on s’attendre dans les mois et années à venir sur les principales classes d’actifs ?

RETOUR VERS LE FUTUR

Au début des années 1970, les grandes puissances occidentales vivent la fin d’une période de forte croissance économique. La fin des trente glorieuses. Rapidement, les choses se gâtent et le pétrole se trouve au cœur d’une crise économique et géopolitique. On parle de choc pétrolier pour désigner une hausse brutale du prix de l’or noir. Elle a bien sûr une incidence négative sur l’économie, puisque totalement dépendante de l’énergie.

De 1945 au début des années 70, les pays occidentaux ont bénéficié de la dynamique de reconstruction de l’après-guerre. En moyenne, les pays de l’OCDE connaissent un taux de croissance annuel de 4%. La production industrielle est en plein essor, grâce à une énergie bon marché et abondante, en particulier le pétrole.

En 1973, le premier choc pétrolier a lieu. L’Opep, l’organisation des pays exportateurs de pétrole, lance un embargo sur ses exportations d’or noir. Son prix est alors multiplié par 3 en quelques mois seulement. Le but de la manœuvre est de sanctionner les États-Unis qui soutiennent alors Israël, durant la guerre du Kippour, tout en retrouvant des marges commerciales confortables.

Il faut dire qu’à l’époque, les tensions entre Washington et l’Opep étaient particulièrement fortes. Et pour cause, le 15 août 1971, Richard Nixon met fin au système de Bretton Woods. Désormais, le dollar n’est plus convertible en or. Conséquence directe, le billet vert est dévalué de 8% en décembre 1971. Le cours du pétrole étant libellé en dollar, les revenus des pays exportateurs de pétrole chutent d’autant. L’Opep réagit en indexant le prix du baril au cours de l’or et provoque ainsi une première vague de hausse sur l’énergie.

Au-delà des similitudes géopolitiques, ce premier choc pétrolier entraîne une stagfation. Autrement dit, un mélange de stagnation économique et de forte inflation. On parle même d’hyperinflation avec une hausse des prix de plus de 10% certaines années.

En 1979, le deuxième choc pétrolier trouve également ses racines dans la géopolitique et l’économie. La révolution iranienne, la guerre Iran-Irak et le redémarrage de la demande mondiale après le choc de 1973 forment un nouveau cocktail explosif pour les prix de l’énergie et donc pour l’économie mondiale. Dans le détail, quel est l’impact de ces chocs sur les principales classes d’actifs ?

HYPERINFLATION : QUEL IMPACT SUR LES PRIX ?

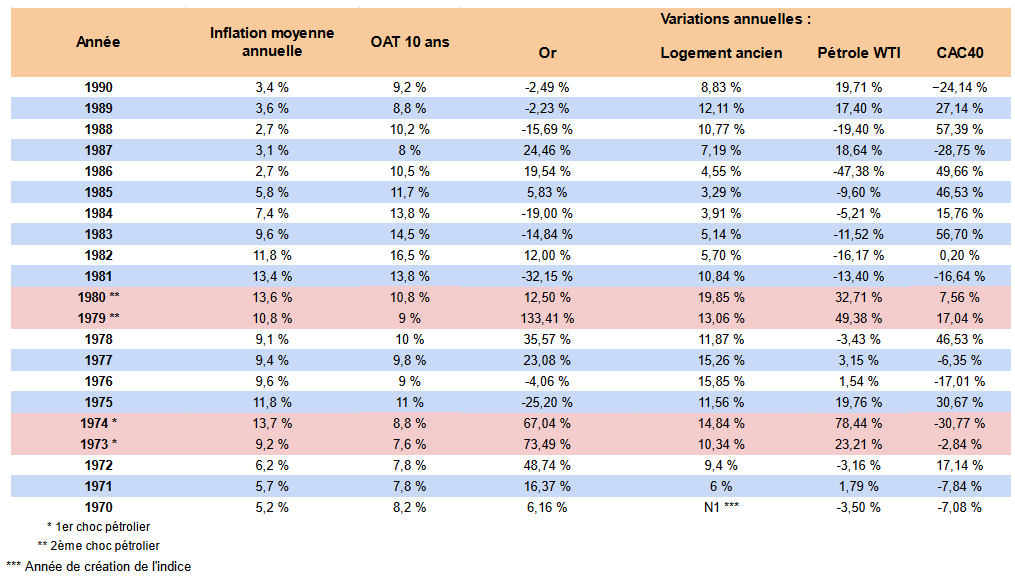

Sources : Macrotrends, France-Inflation, TradingView

Cliquez ici pour voir le tableau en grand

L’inflation

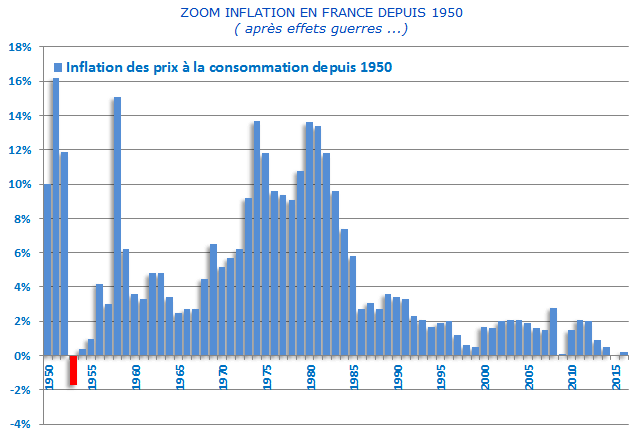

Source : France-Inflation

Une image vaut mille mots. En la matière, le graphique de l’inflation française depuis 1950 est éloquent. On y distingue très nettement l’hyperinflation des années 70. En 1970, le taux d’inflation était de 5,2% en France. Il s’envole à 13,7% en 1974 (après le premier choc pétrolier) puis connaît une petite accalmie jusqu’en 1978 où il se situe tout de même à 9,1%. Un deuxième pic se forme en 1980 à 13,6% suite au second choc pétrolier.

Depuis, l’inflation baisse fortement jusqu’à ces derniers mois où elle a été stimulée par une double crise. Celle du Covid et désormais celle de la guerre en Ukraine. En février 2022, l’inflation française s’est établie à 3,6%, dopée par la hausse des prix énergétiques et des matières premières. 3,6% sur un an, c’est un record depuis 2008 et malheureusement cette tendance devrait se maintenir dans les mois à venir.

Obligations

Les obligations assimilables du Trésor, ou “OAT”, désignent les obligations françaises à moyen et long terme, de maturité de 2 à 50 ans. Le taux de référence à 10 ans est passé en France de 8 à 16% environ entre 1970 et le début des années 1980. Il atteint alors son pic et décroît de manière continue dans les années suivantes jusqu’à passer en territoire négatif en 2019. Lorsque les taux montent, on assiste à une baisse du marché des emprunts d'États et d'entreprises, et inversement.

Le taux américain équivalent, le T Note à échéance 10 ans, est passé de 7,75% en 1970 à 15% en 1981. Comme pour l’OAT française, le rendement du T Note chute linéairement jusqu’à 2020.

Taux directeur

Aux États-Unis, la Fed a relevé un grand nombre de fois son taux directeur de 1970 à 1982, le faisant passer de 9% environ à 19% sur la période ! C’est son principal outil pour lutter contre l’inflation. À l’image du T Note, le taux directeur a ensuite connu une longue phase de baisse continue jusqu’à la fin des années 2010.

Nous en sommes encore très loin car à titre de comparaison, la Fed vient de débuter mercredi 16 mars sa politique de normalisation. Elle a ainsi relevé pour la première fois son taux directeur depuis 2018, d’un petit quart de point. Il évolue désormais dans la fourchette 0,25% à 0,50%. Face à une inflation galopante, la Fed va continuer de le relever progressivement en 2022.

Toujours sur la même période 1970-1982, la Banque de France a propulsé son taux directeur de 6% à 16% environ. Depuis la création de la zone euro, cette mission est désormais celle de la Banque centrale européenne. Pour le moment, elle ne suit pas encore l’exemple de la Fed mais devrait relever son taux directeur une première fois, probablement au second semestre.

Actions

C’est le calme plat. Une forte inflation, des taux élevés, une crise économique persistante… Les investisseurs n’avaient clairement pas d'appétit pour le risque dans les années 1970. L'indice boursier français a littéralement fait du surplace durant la décennie, sous les 1 000 points. Il faut attendre 1983, et surtout 1984, pour que le CAC40 amorce son ascension fulgurante, jusqu’aux niveaux que l’on connaît aujourd’hui, autour des 6 600 points.

Même son de cloche pour le principal indice boursier américain, le S&P500. Entre 1970 et 1980, l’indice stagnait sous les 100 points, contre 4 500 aujourd’hui ! Là aussi, la hausse historique s’est amorcée au début des années 80.

Immobilier

Dans un contexte d’hyperinflation et plus largement de crise, la pierre fait office de valeur refuge. Entre 1970 et 1980, les prix des logements anciens ont en moyenne été multipliés par 3,32 en France et par 2,92 à Paris. Rebelote la décennie suivante où les prix ont globalement doublé une nouvelle fois en France, et triplé à Paris. En gardant la base des prix de 1970, ils ont été multipliés par 6,65 en France sur 20 ans, jusqu’en 1990 donc, et par 9,73 à Paris !

Or

Autre valeur refuge par excellence, l’or s’est également envolé dans les années 70. Une once d’or (environ 31 grammes) valait 270$ en avril 1970. En janvier 1980, elle atteint son pic historique à près de 2 500$ soit une multiplication de son prix par plus de 9 en dix ans seulement. Suite à ce pic, le prix de l’once a baissé jusqu’en mars 2001 où il atteint un creux autour de 420$. Depuis, son prix s’est une nouvelle fois envolé pour se stabiliser autour des 2 000$ aujourd’hui.

Pétrole

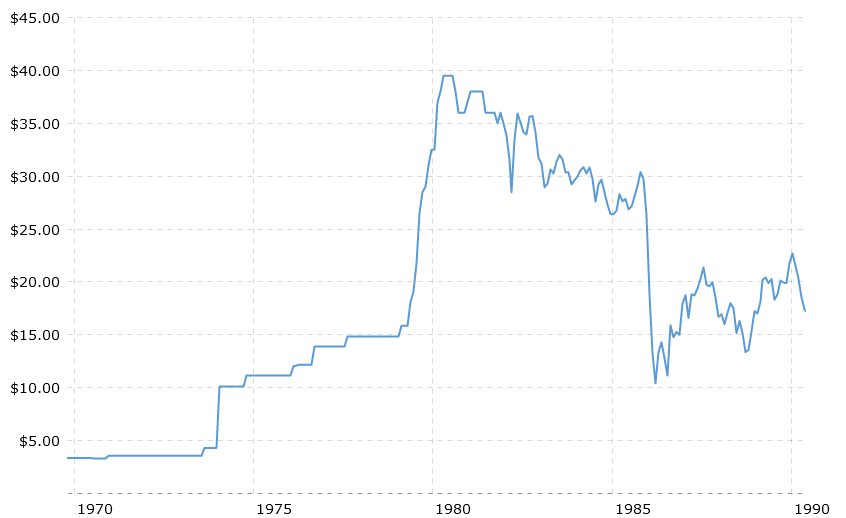

Finissons ce tour d’horizon par le plus important : le pétrole. On voit nettement sur le graphique ci-dessous les deux chocs de 1973 et 1979. En juillet 1973, un baril de léger brut américain (WTI) valait seulement moins de 4$. Sept ans plus tard, en juin 1980, le baril atteint les 40$ !

En comparaison, le 8 mars 2022, le WTI a atteint un nouveau pic en dessous des 130$, sur fond de tensions géopolitiques extrêmes entre l’Occident et la Russie suite à l’invasion de l’Ukraine. C’est un record depuis 2008.

Source : Macrotrends

Naturellement, dans un tel contexte de hausse de l’or noir, les majors pétrolières voient leurs marges commerciales s’envoler. Voici l’évolution du titre Exxon entre 1970 et 1990 :

Source : Macrotrends

FORTE INFLATION : QUELLES SOLUTIONS D'INVESTISSEMENT ?

L’or

Créé en juin 1987, le fonds AXA Or et Matières Premières C EUR (FR0010011171) cible de grandes entreprises minières au niveau mondial, principalement issues des États-Unis (34%), du Canada (29%) et d’Afrique (15%). Dans une bien moindre mesure, le fonds cible également le secteur énergétique, et notamment le géant américain Exxon dont la performance boursière depuis le 1er janvier dépasse les 35%.

Le pétrole

Créé en octobre 2006, l’ETF Lyxor STOXX Europe 600 Oil & Gas (LU1834988278) réplique les performances de l’indice de référence STOXX Europe 600 Oil & Gas. Comme son nom l’indique, cet indice est composé des 600 plus grandes capitalisations européennes et représentatives du secteur pétrolier et gazier en Europe. Par conséquent, cet ETF est éligible au PEA.

L’immobilier

Les SCPI (société civile de placement immobilier) permettent aux épargnants d’investir en immobilier physique sans souci de gestion et pour une mise de départ qui peut être faible. Chaque année, meilleurtaux Placement publie son palmarès des meilleures SCPI de l’année. Dans l’édition 2022, Novapierre Allemagne, la SCPI germanique spécialisée dans l’immobilier de commerces pilotée par Paref Gestion, trône en tête du classement.

Le Private Equity

Dans quoi investissent les plus fortunés d’entre nous ? En immobilier bien sûr, dans les actions bien entendu… Mais pas seulement. Une classe d’actifs en particulier s’attire leurs faveurs, non sans raison. Il s’agit de l’investissement dans le non côté. Le principe est simple : il s’agit d’investir dans des entreprises qui ne sont pas cotées sur les marchés financiers. Les investisseurs apportent des fonds aux entrepreneurs, de façon à accompagner leur développement. Un pari à risques, notamment parce que des défauts ou faillites d’entreprises ne peuvent pas être écartés, mais potentiellement très rémunérateur.

Je demande une documentation sur l’investissement dans le Private Equity

Nos sources

https://france-inflation.com

https://www.macrotrends.net

https://www.insee.fr

https://www.inflation.eu

https://www.aef.asso.fr

https://fr.wikipedia.org

Communication non contractuelle à caractère publicitaire.

* Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. L'investissement en actions, obligations ou OPCVM présente un risque de perte en capital important, et doit s’envisager dans une optique long terme, en représentant une petite partie d’un patrimoine global. Contrairement au fonds en euros, la valeur de ces supports, qui reflète la valeur d’actifs sous-jacents, n’est pas garantie mais est sujette à des fluctuations à la hausse ou à la baisse, dépendant en particulier de l’évolution des marchés financiers.

** Taux net de frais annuels de gestion, hors prélèvements sociaux et fiscaux. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. Pour accéder au fonds en euros Suravenir Opportunités, chaque versement doit comporter au minimum 50 % en Unités de Compte, lesquelles présentent un risque de perte en capital. S'agissant du fonds en euros Suravenir Rendement, chaque versement doit comporter au minimum 30 % en Unités de Compte.

Meilleurtaux Placement Vie est un contrat d'assurance vie individuel de type multisupport. Il est géré par Suravenir. Société Anonyme à directoire et conseil de surveillance au capital entièrement libéré de 1 045 000 000 euros. Société mixte régie par le code des assurances SIREN 330 033 127 RCS BREST. Siège social : 232, rue Général Paulet BP 103 – 29 802 BREST CEDEX 9. Société soumise au contrôle de l'Autorité de Contrôle Prudentiel et de Résolution (ACPR) (4 Place de Budapest - CS 92459 - 75436 PARIS CEDEX 9).

Il est distribué par MeilleurPlacement SAS, Société par Actions Simplifiée au capital de 100 000 euros, enregistrée au RCS de Rennes sous le n° 494162233, immatriculé à l’Orias sous le n° 07 031 613 en qualité de Courtier et Mandataire d’intermédiaire en Opérations de banque et services de paiement, Courtier en assurance et Conseiller en Investissements Financiers (adhérent CNCIF n° D011939). Siège social : 95 rue d'Amsterdam - 75008 Paris.