Pour les investisseurs actifs, les fonds d’investissement sont la solution idéale pour bénéficier d’une bonne diversification et accéder à des univers spécifiques (pays émergents, thématiques et secteurs précis, obligations, etc.), sans devoir s’occuper de la gestion de son portefeuille au jour le jour. L’offre est colossale : des milliers de fonds existent. Mais sur combien d’OPCVM faut-il investir en même temps pour un portefeuille bien diversifié et adapté à votre profil ?

L'INVESTISSEUR PEU ACTIF

Investisseur peu actif, vous gérez vous-même vos placements en sélectionnant vos choix de supports. Mais vous savez que cette gestion demande des capacités d’analyse très fines, un accès à tous les marchés et surtout du temps … beaucoup de temps ! Négliger cet aspect peut conduire à des choix hâtifs et le plus souvent, néfastes pour votre capital. L’investisseur peu actif n’a pas le temps de gérer ses arbitrages, de faire des choix entre ses supports d’investissement. Il va donc privilégier une gestion libre sur les principales zones géographiques (Etats-Unis, Europe, Asie …) via 5 fonds au maximum.

Chaque support sélectionné va alors couvrir une zone dans son ensemble. Par exemple, le fonds Moneta Multi Caps C (ISIN : FR0010298596) permet d’investir sur les grandes capitalisations françaises. Le fonds GemEquity R (ISIN : FR0011268705) diversifie votre investissement sur les marchés émergents, et en particulier asiatiques, tout en étant socialement responsable grâce à son Label ISR.

Pourquoi M Retraite Vie est l’enveloppe idéale ?

Un contrat sans frais de versement est un avantage considérable pour l’investisseur. Et notamment pour l’investisseur peu actif.

Prenons l’exemple d’un contrat avec 3% de frais de versement, pour un investissement de 10 000€. Dans les faits, l’investisseur ne perd pas seulement 300€ lors de la souscription. Ces 300€ auraient fructifié au fil du temps. Dans le cas d’une performance annuelle de 5%*, ces 300€ perdus lors de la souscription représentent une perte de 315€ au bout d’un an, et de plus de 330€ à la fin de la seconde année.

M Retraite-Vie vous fait bénéficier d’une tarification ultra-compétitive : aucun frais de dossier, ni d’entrée, d’arbitrage ou sur vos versements n’est rattaché à ce produit. Seuls des frais annuels de gestion (0,60%) s’appliquent.

Par ailleurs, lorsque vous investissez avec MeilleurPlacement, vous n’êtes jamais seul. Les conseillers de MeilleurPlacement vous accompagnent dans la sélection de vos opcvm. Nos experts réalisent des sélections de fonds selon plusieurs critères :

• Diversification des zones géographiques, classes d'actifs et styles de gestion

• Stabilité des équipes de gestion

• Capacité pour chacun des fonds à générer de la surperformance* sur la durée, notamment par rapport à sa catégorie

• Optimisation du couple rendement / risque

• Historique de performance de plusieurs années

• De bonnes notations auprès d'une majorité de médias indépendants, spécialisés dans la recherche OPCVM

>> Je reçois une information détaillée sur M Retraite Vie pour investir sur les meilleurs fonds sans frais d'entrée

Un exemple de fonds à mettre dans votre allocation :

Parmi leurs sélections de fonds, de thématiques d’investissement et de secteurs d’activité à cibler, nos experts recommandent aux investisseurs peu actifs de mettre dans leur allocation le fonds Pictet-Security P EUR (isin : LU0270904781).

C’est un fonds d’actions internationales, liées à la thématique de la sécurité (pour les personnes, les systèmes ou les organisations).

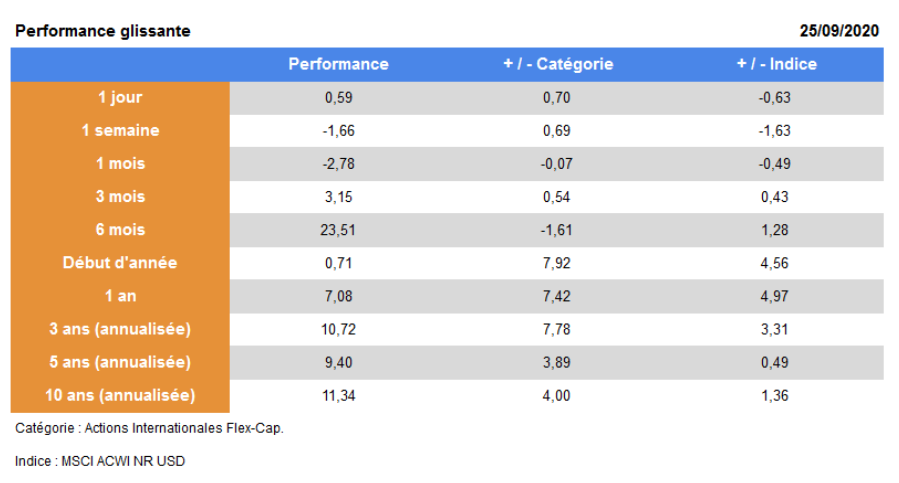

Les performances du fonds :

Source : MorningStar

Le fonds affiche des performances annuelles* importantes et régulières, sur les horizons 1 à 10 ans. Globalement comprises entre 7% et 11,5%*. Il surperforme son indice de référence (le MSCI ACWI NR USD). En particulier sur 3 ans (+3,31%* / an). Le risque associé au Pictet-Security P est “inférieur à la moyenne” selon MorningStar, qui lui attribue sa note maximale de 5 étoiles.

>> Je souhaite recevoir une information complémentaire pour investir sur le fonds Pictet Security P

L'INVESTISSEUR MOYENNEMENT ACTIF

Dès lors qu’on est prêt à passer du temps, au moins une fois par mois, à faire le point sur sa sélection de fonds et à réaliser éventuellement des arbitrages, on peut alors se considérer comme investisseur actif.

Un investisseur moyennement actif va par définition investir sur plus de fonds qu’un investisseur peu actif. Il va pouvoir alors bénéficier d’une diversification optimale avec une bonne dizaine d’OPCVM dans son allocation. Cette dernière sera diversifiée, notamment sur les actions, les obligations et les fonds diversifiés mais aussi sur les principales zones géographiques et les matières premières.

Avec un tel univers d’investissement, l’investisseur se diversifie également entre fonds de gestion libre et ETF. Donc entre gestion active et gestion passive.

Un fonds de gestion libre va donner carte blanche à son gérant, qui va appliquer ses convictions pour battre un indice. C’est ce que l’on appelle la gestion active. A l’inverse, les trackers (aussi appelés “ETF”) sont des opcvm de gestion indicielle. L’objectif de l’ETF est de répliquer le plus fidèlement possible la performance d’un indice de référence comme le CAC40, à moindre frais. C’est ce que l’on appelle la gestion passive : aucun gérant ne pilote l’allocation du produit. Les ETF investissent automatiquement sur les 40 actions qui composent l’indice français, dans notre exemple.

Pourquoi M Retraite Vie est l’enveloppe idéale ?

Que vous soyez un investisseur moyennement actif ou très actif, il faut prêter une grande attention aux frais associés à vos arbitrages et à la diversité des supports éligibles à votre contrat.

Sur un compte titres ou un PEA par exemple, l’investisseur va systématiquement payer des frais de courtage peuvent aller de 0,1% à... plus de 1% selon que l'on passe par un courtier en ligne ou par une banque. Idem pour les contrats d'assurance-vie avec notamment des frais d'entrée et d'arbitrage qui peuvent varier de 0%... à 5% !

Les principaux frais liés aux OPCVM sont les frais de gestion. Ils s’expriment en pourcentage de l’encours. En plus des frais de gestion, il faut parfois payer des frais pour l’acquisition de l’OPCVM, voire même pour sa revente.

Cet handicap peut vite devenir majeur, en particulier dans le cadre des comptes titres, des PEA et de nombreux contrats d’assurance vie. En plus des frais de versement, les frais d’arbitrages alourdissent d’autant la pénalité financière, pour les investisseurs actifs qui réalisent parfois plusieurs dizaines d’opérations dans l’année. Optimiser ses frais est absolument indispensable, au risque de perdre en capital, et en potentiel de performance.

Certains courtiers ont en effet tissé des partenariats avec bon nombre de sociétés de gestion pour limiter les frais d'entrée et d’arbitrage, voire les supprimer intégralement.

Privilégiez donc une enveloppe comme M Retraite-Vie où une tarification ultra-compétitive est appliquée : aucun frais de dossier, ni d’entrée, d’arbitrage ou sur vos versements n’est rattaché à ce produit. Seuls des frais annuels de gestion (0,60%) s’appliquent.

>> Je reçois une information détaillée sur M Retraite Vie pour investir sur les meilleurs fonds sans frais d'entrée ni d'arbitrage

Un exemple de fonds à mettre dans votre allocation

Sur chaque zone ou secteur d’activité recherché, nous sommes en mesure de vous conseiller des supports sur lesquels nous avons une forte conviction de long terme. Par exemple, le fonds Comgest Growth Europe Opportunities (ISIN : IE00BD5HXJ66) est ressorti premier de notre TOP20 des fonds européens sur lesquels investir, proposé il y a quelques semaines.

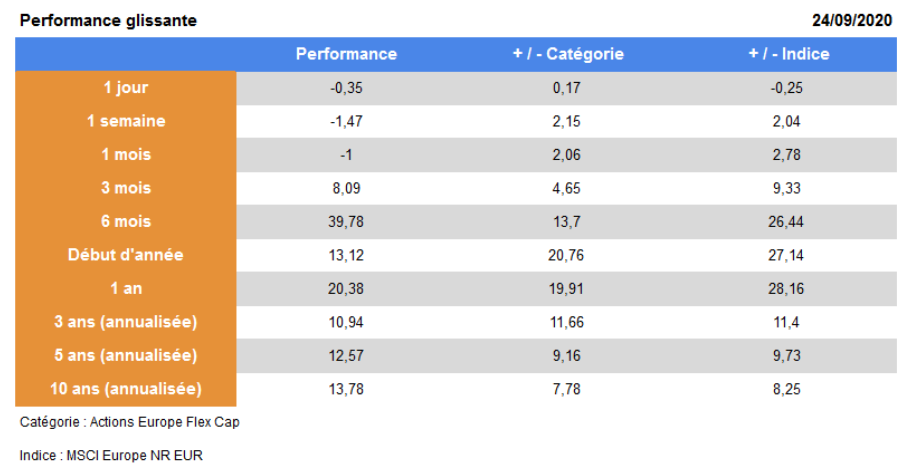

Source : MorningStar

Sur 10 ans, le fonds a généré une performance annuelle de +13,78%*. La surperformance annuelle est de +8,25%* par rapport à son indice de référence : le MSCI Europe NR. Un tracker (ou “ETF”) répliquant cet indice de référence serait donc largement battu par ce fonds, en termes de performances, preuve de la qualité des choix de gestion de Comgest.

Sur 5 ans, l’écart est également impressionnant. La performance annuelle du fonds est de +12,57%*. La surperformance annuelle est de +9,73%* par rapport à son indice de référence, sur cette période. Le risque associé à ce fonds, sur 3 ans, est jugé comme “moyen” par MorningStar. Ses frais courants annuels sont de 2,08%.

>> Je souhaite recevoir une information complémentaire pour investir sur le fonds Comgest Growth Opportunites Europe

L'INVESTISSEUR TRÈS ACTIF

Minutieux, l’investisseur très actif cherche à être exhaustif et va généralement privilégier un grand nombre de supports pour couvrir un maximum de zones géographiques, de thématiques d’investissement et de secteurs d’activité. Par soucis de diversification et pour rechercher les zones et thématiques qui vont offrir de la surperformance* à court ou long terme. Il répartit donc son allocation sur 20 à 30 fonds en moyenne.

En plus de sélectionner plusieurs fonds d’actions et d’obligations sur les grandes zones géographiques, l’investisseur très actif cherchera à cibler des plus petites zones et surtout des thématiques d’investissement et des secteurs d’activité comme la santé, la sécurité, les valeurs technologiques, l’investissement socialement responsable etc…

Le 5 septembre, nous vous présentions notamment 4 thématiques d’investissement à fort potentiel pour cette rentrée.

Pourquoi M Retraite Vie est l’enveloppe idéale ?

La diversification est l’une des clés de la réussite, largement présentée dans notre boîte à outils indispensable aux investisseurs actifs. Idéalement, il faut que l’investisseur puisse accéder, à moindre frais, à une grande diversité d'actifs et de zones géographiques : actifs garantis, actions, obligations, marché américain, marché européen, marchés émergents, immobilier etc.

Seul un contrat d’assurance-vie multisupport (fonds en euros, nombreux OPCVM, SCPI etc) peut réunir tous ces critères.

M Retraite Vie donne surtout accès à plus de 750 fonds pour dynamiser vos placements dans le cadre de la gestion libre, parmi lesquels figurent des fonds d'”Investissement Socialement Responsable” (ou “ISR”).

Ces nombreux supports vous permettent également d'accéder à des univers d’investissement variés et très spécifiques, voire même relativement exotiques (pays émergents asiatiques, Amérique latine, Europe de l’Est, Suisse, secteurs de la sécurité, de la santé, des technologies, de l’industrie, de l’eau…) en plus des grandes zones géographiques plus traditionnelles (Europe, États-Unis, Japon).

De plus, 13 SCPI, 5 OPCI et 3 SCI sont également disponibles dans le contrat pour diversifier dans l’immobilier votre investissement. De plus, deux certificats (100% métaux précieux et 100% or) sont éligibles à M Retraite Vie.

Le versement initial minimal pour souscrire au contrat est de 100 €.

>> Je reçois une information détaillée sur M Retraite Vie et ses 750 unités de compte

Un exemple de fonds à mettre dans votre allocation

Avec plus de 750 fonds éligibles à M Retraite Vie, les choix d’investissement et de diversification sont très importants. De nombreuses thématiques et de secteurs d’activité sont accessibles, à moindres frais. Par exemple, nos experts recommandent le fonds Pictet-Biotech P EUR (ISIN : LU0255977455), uniquement dédié au secteur des biotechnologies.

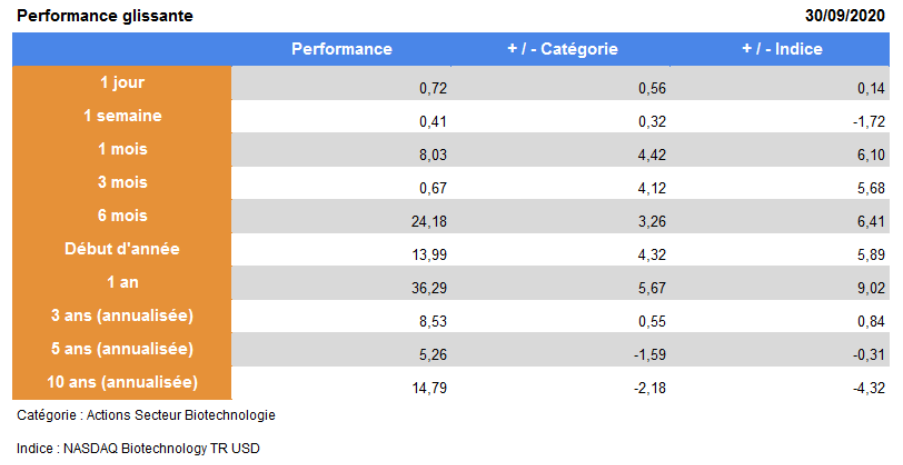

Les trois sociétés américaines Vertex Pharmaceuticals, Amgen et Biogen sont les trois premières lignes du portefeuille, pour près de 15% du total de l’actif. Le fonds a été créé en juin 2006.

Source : MorningStar

Sur 10 ans, le fonds Pictet-Biotech P EUR a généré une performance annuelle de +14,79%*. Il s’illustre particulièrement depuis 1 an : +36,29%*, soit une surperformance de 9,02%* par rapport à son indice de référence, le Nasdaq Biotechnology TR USD.

>> Je souhaite recevoir une information complémentaire pour investir sur le fonds Pictet Biotech P

L'INVESTISSEUR INACTIF

L’investisseur inactif n’a pas le temps, ou pas l’envie, de gérer ses investissements. C’est pourquoi nous avons créé le mandat d'arbitrage M Stratégie Allocation Vie qui vous permet de déléguer la gestion de votre contrat d'assurance-vie auprès des experts de MeilleurPlacement. Le comité stratégique d'investissement bâti autour de Marc Fiorentino gère votre contrat dans le cadre de ce mandat d'arbitrage. Il associe des expertises indépendantes et complémentaires en matière d’allocation d’actifs.

Le comité se réunit mensuellement. Il analyse l’environnement macroéconomique, valide l’allocation d’actifs et procède si besoin aux éventuels ajustements jugés pertinents, en cohérence avec les anticipations macroéconomiques de Marc Fiorentino.

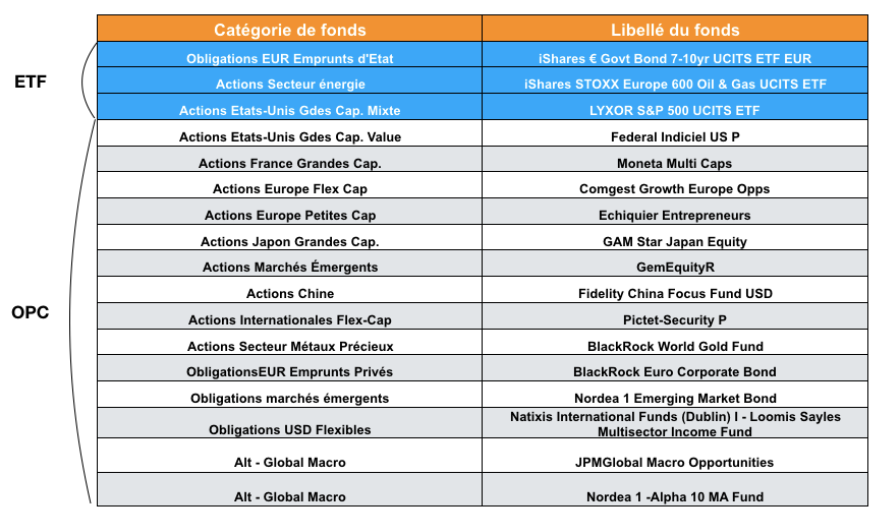

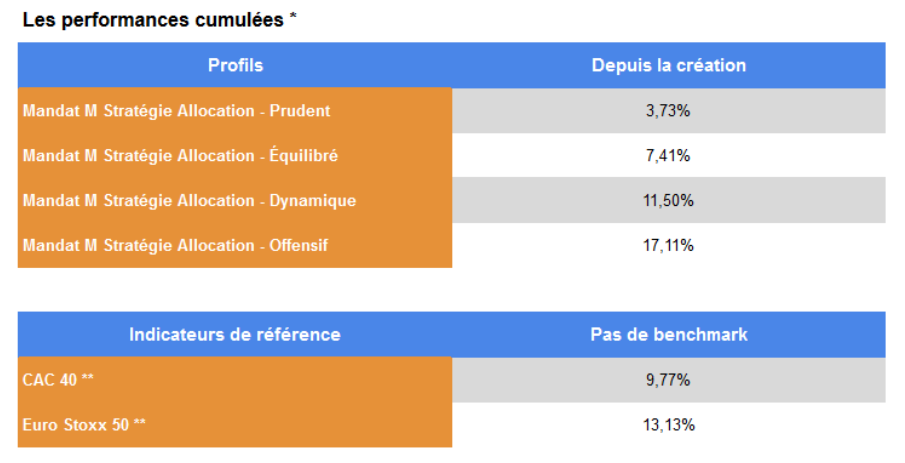

M Stratégie Allocation Vie est également une solution pour les investisseurs recherchant une diversification plus importante dans leurs investissements en unités de compte. A ce jour, 17 fonds ont été retenus par nos experts pour investir de manière diversifiée dans les grandes classes d’actifs, les principales zones géographiques, mais aussi dans quelques secteurs et thématiques qu’ils jugent attractifs.

Les supports de M Stratégie Allocation Vie :

Le mandat d’arbitrage M Stratégie Allocation Vie vous propose 4 formules disponibles pour répondre efficacement à votre profil d'épargnant, sans aucun frais additionnel : 0 frais d’entrée et 0 frais sur vos versements (hors supports spécifiques tels que les SCI et OPCI), arbitrages gratuits. Le mandat d'arbitrage est disponible à partir de 10 000 euros.

Mais pour quels résultats ? Les performances cumulées** des 4 profils :

Le mandat M Stratégie Allocation a été lancé le 09/04/2020

Performances depuis le lancement arrêtées au 31/08/2020

Source : MeilleurPlacement

Les conseillers MeilleurPlacement sont à votre disposition pour vous accompagner dans la mise en place de votre mandat d’arbitrage.

>> Je reçois une information détaillée sur le mandat d’arbitrage M Stratégie Allocation Vie

Communication non contractuelle à but publicitaire

* L'investissement en actions, obligations ou OPCVM présente un risque de perte en capital important, et doit s’envisager dans une optique long terme, en représentant une petite partie d’un patrimoine global. Contrairement au fonds en euros, la valeur de ces supportse, qui reflète la valeur d’actifs sous-jacents, n’est pas garantie mais est sujette à des fluctuations à la hausse ou à la baisse, dépendant en particulier de l’évolution des marchés financiers. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

** Le mandat M Stratégie Allocation a été lancé le 09/04/2020. Performances depuis le lancement arrêtées au 31/08/2020 - Source MeilleurPlacement. Les performances sont nettes de frais de gestion des contrats et nettes de frais de gestion propres aux supports en unités de compte, hors prélèvements sociaux et fiscaux. Sachant que le fonds en euros Netissima n’est revalorisé qu’une fois par an (en janvier de l’année N + 1), les performances affichées en cours d'année ne tiennent pas compte du rendement potentiel du fonds en euros. Les performances complètes des mandats (fonds en euros compris) seront disponibles dans les reportings en date du 31/12 de chaque année civile. Pour accéder au fonds en euros Netissima, chaque investissement doit comporter au minimum 30 % en unités de compte.

M Retraite Vie est un contrat d'assurance vie individuel de type multisupport. Il est géré par Suravenir. Société Anonyme à directoire et conseil de surveillance au capital entièrement libéré de 1 045 000 000 euros. Société mixte régie par le code des assurances SIREN 330 033 127 RCS BREST. Siège social : 232, rue Général Paulet BP 103 – 29 802 BREST CEDEX 9. Société soumise au contrôle de l'Autorité de Contrôle Prudentiel et de Résolution (ACPR) (4 Place de Budapest - CS 92459 - 75436 PARIS CEDEX 9).

M Stratégie Allocation Vie est un contrat d'assurance vie individuel libellé en euros et / ou unités de compte. Il est assuré par Generali Vie. Société anonyme au capital de 336 872 976 euros. Entreprise régie par le Code des assurances - 602 062 481 RCS Paris Siège social : 2 rue Pillet-Will - 75009 Paris. Société appartenant au Groupe Generali immatriculé sur le registre italien des groupes d’assurances sous le numéro 026.

Ils sont distribués par MeilleurPlacement SAS, Société par Actions Simplifiée au capital de 100 000 euros, enregistrée au RCS de Rennes sous le n° 494162233, immatriculé à l’Orias sous le n° 07 031 613 en qualité de Courtier et Mandataire d’intermédiaire en Opérations de banque et services de paiement, Courtier en assurance et Conseiller en Investissements Financiers (adhérent CNCIF n° D011939). Siège social : 95 rue d'Amsterdam - 75008 Paris.