Lancé en avril 2020, le contrat meilleurtaux Allocation Vie (ex M Strategie Allocation Vie) a été conçu pour vous permettre d’accéder à une gestion pilotée qui suit les convictions de nos experts, et en particulier celles partagées par Marc Fiorentino dans ses morning zappings. Grâce aux convictions de Marc et au choix d’une allocation bien équilibrée sur différents supports, les performances sont clairement au rendez-vous, 2 ans après le lancement. A tel point qu’on peut se demander si meilleurtaux Allocation n’est pas devenue en à peine 2 ans la meilleure gestion pilotée du marché…

Confiez votre allocation d’actifs à Marc Fiorentino

Besoin d’un accompagnement sur la durée pour gérer votre contrat ?

Au sein du contrat meilleurtaux Allocation Vie, ce sont les experts de meilleurtaux Placement, réunis autour de Marc Fiorentino, qui définissent votre allocation d’actifs selon leurs anticipations et votre profil de risque. 4 profils sont proposés : Prudent, Équilibré, Dynamique et Offensif.

Avec cette allocation, vous suivez les convictions de meilleurtaux Placement. Et particulièrement celles émises par Marc Fiorentino dans ses newsletters. Les décisions prises sur nos allocations d’actifs suivent ses convictions. Notamment au niveau de la part investie en actions. Cette part pourra en effet être réduite (tout en restant dans le cadre défini par votre profil d'investisseur) lorsque Marc exprimera sa prudence, comme il a pu le faire par exemple en début d’année (voir les prévisions 2022 de Marc Fiorentino). Et cette part investie en actions sera augmentée (toujours dans les limites définies par le profil) lorsque Marc sera plus optimiste, comme ce fut le cas après le krach boursier de mars 2020 (voir les interviews de Marc Fiorentino du 20 mars et du 3 avril 2020).

Le comité stratégique se réunit mensuellement. Il analyse l’environnement macro-économique, valide l’allocation d’actifs et procède si besoin aux éventuels ajustements jugés pertinents, en cohérence avec les anticipations macroéconomiques de Marc Fiorentino. Ces modifications seront automatiquement réalisées sur votre allocation, grâce au mandat d’arbitrage. Vous n’avez rien à faire !

Le mandat d’arbitrage se décline en 4 profils distincts, adaptés à votre profil d’investisseur et votre horizon d’investissement : prudent, équilibré, dynamique et offensif, du plus sécurisé au plus risqué (et de l’horizon le plus court au plus long). A titre d’exemple, le profil prudent est investi au minimum à 70 % en fonds en euros, afin de protéger le capital investi tout en s’autorisant une diversification pour viser une meilleure performance, tandis que le profil offensif est composé à 90 % d’actions (OPCVM et trackers) et un maximum de 10 % en actifs sécurisés (fonds en euros).

Le mandat d'arbitrage meilleurtaux Allocation est accessible à partir de 10 000 € sur tous nos contrats maisons assurés par Generali vie (y compris les contrats mes-placements Vie et Capi), sans aucuns frais additionnels au titre de la gestion pilotée, ni frais d’entrée ni frais sur les versements. Les arbitrages sont effectués sur votre contrat gratuitement.

À noter que vous avez la possibilité à tout moment de changer de profil, voire de résilier votre mandat si vous désirez basculer sur une gestion libre. Gratuitement bien sûr.

>> Je reçois une information détaillée sur le mandat d’arbitrage meilleurtaux Allocation

Marc Fiorentino et le comité : 2 ans de décisions fortes appliquées à votre allocation

Depuis le lancement le comité de gestion s’est réuni 24 fois (1 fois par mois), autour de Marc Fiorentino, et a publié après chaque réunion un commentaire de gestion pour faire part de ses anticipations et de ses choix dans les allocations. Chaque comité n’engendrait pas forcément des changements dans les allocations. Nous avons parfois choisi de les maintenir stables. Voici les décisions les plus marquantes depuis la création du mandat :

Avril 2020 : lancement du mandat avec une surpondération aux actions

Le mandat a été créé au plus fort de la crise Covid, alors que les indices boursiers subissaient un krach d’une rare violence. Pourtant, le comité d’investissement prenait la décision de surpondérer la part actions dans son allocation. Voici le commentaire de Marc Fiorentino :

Nous sommes passés de l’optimisme béat du début d’année à la panique irrationnelle. La crise du COVID ne ressemble à aucune autre crise. Ce n’est pas une crise financière (2008) ou l’éclatement d’une bulle (2001). C’est une situation unique : l’arrêt de l’économie. Nous allons voir déferler des séries de statistiques (croissance et chômage) effrayantes. Mais il ne faudra pas s’inquiéter. Lorsque l’économie va repartir, nous aurons des chiffres tout aussi aberrants dans la direction inverse. Car ce qui nous frappe surtout dans cette crise, c’est la vitesse à laquelle les banques centrales et les gouvernements ont répondu. C’est pourquoi nous avons décidé de surpondérer la part investie en actions de nos allocations

Janvier 2021 : allégement de la part actions

Le rebond des actions, entamé en mai 2021, fut spectaculaire. Au moins aussi spectaculaire que la chute de mars. Le CAC 40 perdait 40% au plus bas de l'année 2020, il ne perdait plus que 6% en fin d'année. Ce puissant rebond commençait à nous inquiéter en début d'année 2021. Voici ce que Marc Fiorentino écrivait dans son commentaire de début d'année :

Depuis le mois d’avril 2020, nous étions positifs sur les indices boursiers. Avec un seul argument, mais de taille : nous n'avions jamais vu les banques centrales et les gouvernements intervenir aussi rapidement et aussi massivement. Ces torrents d’argent déversés ont notamment alimenté les réserves d'épargne des particuliers et de trésorerie des entreprises. Ces liquidités dorment en attendant des jours meilleurs. Dès que le virus va refluer, il y aura donc un effet rattrapage massif avec une explosion de la croissance sans précédent. Pourtant, malgré ces « lendemains qui chantent », nous demeurons prudents. Nous pensons qu’une bulle est en train de se former sur les marchés boursiers. On le voit sur la valorisation de certains actifs comme le bitcoin, et certaines valeurs, notamment américaines, comme Tesla ou les « valeurs vertes ». Cette bulle peut continuer à gonfler pendant des semaines, voire même des mois, à l’image de la bulle internet qui a explosé en 2000 alors qu’elle avait été identifiée par le patron de la Fed en décembre 1996. Par prudence, nous avons décidé (lors d'un comité exceptionnel en date du 11 janvier 2021) de réduire notre exposition sur les actions des différentes zones, en particulier les valeurs américaines.

Septembre 2021 : vente des actions chinoises

Au fur et à mesure que les indices rebondissaient, le comité continuait à alléger progressivement la part investie en actions . En septembre 2021, Marc Fiorentino a décidé de prendre une décision forte pour le mandat : vendre le fonds dédié aux actions chinoises. Voici son commentaire :

Pékin a brutalement repris en main de nombreux secteurs de son économie. Les mesures répressives se multiplient et touchent notamment les géants technologiques, mais également les secteurs de l’éducation privée, de l’immobilier ou encore de la santé. Ces différentes mesures s’inscrivent officiellement dans un vaste plan de redistribution des richesses et de quête d’autosuffisance. Mais le plus étonnant, c’est qu’on a l’impression que les investisseurs découvrent que la Chine est une dictature, et que le vrai propriétaire des entreprises, en dernier ressort, c'est l'État. Un État qui peut faire ce qu'il veut, quand il veut, où il veut. Les entreprises ne sont pas libres de leur gestion.

Octobre 2021 : allégement de la part obligations

Fin 2021, l’inflation et les taux d’intérêt montraient les premiers signes d’une hausse qui allait s’amplifiait en 2022. Dans ce contexte, le comité stratégie décidait d’abaisser l’allocation sur les fonds obligataires. En effet, une hausse des taux est très pénalisante pour les obligations existantes.

Les hausses de prix commencent à peser sur le pouvoir d'achat des ménages et sur les investissements des entreprises touchées aussi par les pénuries. Quand les taux remonteront et les injections de liquidité diminueront, les marchés boursiers auront une progression ralentie. Ralentie. Pas forcément un krach ni même une baisse. Nous avons déjà anticipé ce mouvement en diminuant ces derniers mois notre part investie en actions. En revanche, la remontée des taux devrait également avoir un impact sur les placements obligataires. Nous avons donc décidé ce mois-ci de diminuer notre part investie en obligations (États et entreprises) pour nous protéger d’une remontée des taux.

Janvier 2022 : réduction au minimum de la part actions

Après le puissant rebond de 2020 et une année 2021 exceptionnelle, Marc Fiorentino et son comité ont abordé 2022 avec prudence. De nombreux voyants rouges étaient en effet en train de s’allumer : inflation, taux, variants omicron, tensions géopolitiques (même si on était loin de s’imaginer le conflit qui allait survenir en Ukraine). Voici ce que Marc écrivait dans ses anticipations pour 2022 :

Nous abordons 2022 avec prudence. Nous avons donc une part "actions" qui est au plus bas de ce qui a été préalablement défini pour chaque profil de risque : 15% pour le profil prudent, 25% pour le profil équilibré, 40% pour le profil dynamique, et 90% pour le profil offensif. Pour une raison simple : nous pensons que la Bourse peut continuer à monter mais aujourd'hui, avec l'inflation, la hausse des taux, la réduction des liquidités sur le marché, il y aura de la volatilité, et donc des secousses et il faut privilégier la prudence. Rester investi mais de façon sélective.

>> Je reçois une information détaillée sur le mandat d’arbitrage meilleurtaux Allocation

La meilleure gestion pilotée du marché ?

La plupart des contrats d’assurance-vie (contrats bancaires, mutuelles, online, etc.) proposent à ceux qui le souhaitent une gestion pilotée avec différents profils.

Il existe ainsi autant de gestion pilotée qu’il y a de gérants. Chacun a son style de gestion. Certains vont par exemple réaliser de nombreux arbitrages chaque mois, pour profiter des tendances de court terme (même si les frais sont alors plus élevés), tandis que d’autres privilégient une approche à plus long terme. Les gérants se distinguent également dans leur choix de supports, certains privilégiant les grandes zones (Europe, États-Unis, Émergents) alors que d’autres allouent une part importante de leur allocation à un pays ou à un secteur en particulier.

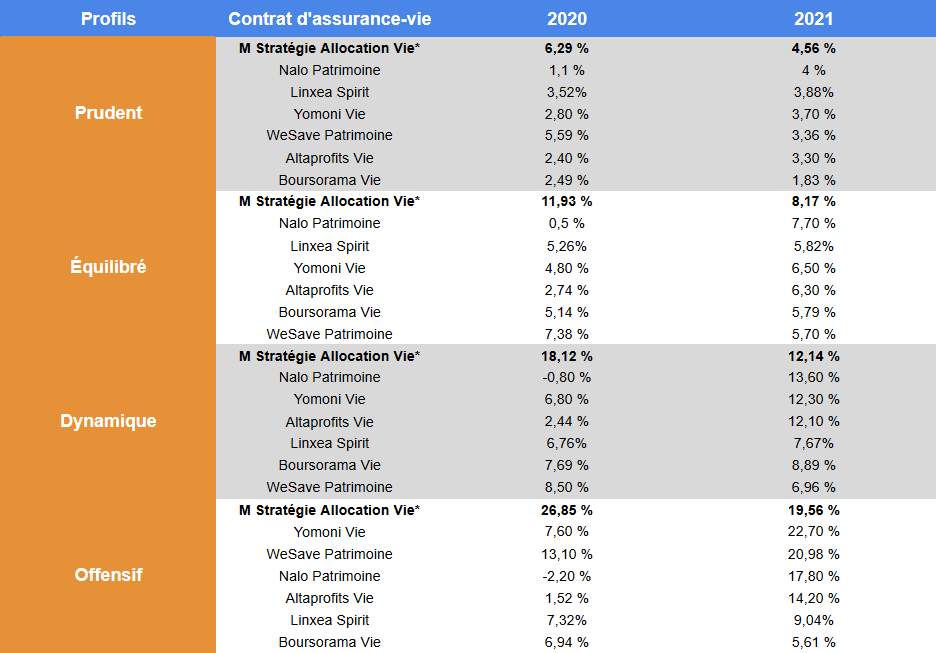

Début mars, le média en ligne MoneyVox a réalisé un comparatif des contrats de gestion pilotée. Sur la base des performances de 2020, 2021 et 2022, nous proposons de comparer notre mandat d’arbitrage à ceux mis en avant par MoneyVox.

* Le mandat meilleurtaux Allocation Vie a été lancé le 09/04/2020

Cliquez ici pour voir le tableau en grand

Souvent premier, le mandat d’arbitrage meilleurtaux Allocation Vie se hisse au moins sur le podium des meilleures performances de 2020 et 2021 pour chaque profil.

Les profils prudent et équilibré se distinguent particulièrement quant à leur caractère patrimonial. Avec une performance de près de 10%* depuis avril 2020, le profil prudent se révèle très performant malgré une faible exposition aux fonds d’actions. Les profils dynamique et offensif, très performants, sont naturellement réservés aux investisseurs plus risquophiles.

>> Je reçois une information détaillée sur le mandat d’arbitrage meilleurtaux Allocation

Communication non contractuelle à but publicitaire

* Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. L'investissement en actions, obligations ou OPCVM présente un risque de perte en capital important, et doit s’envisager dans une optique long terme, en représentant une petite partie d’un patrimoine global. Contrairement au fonds en euros, la valeur de ces supports, qui reflète la valeur d’actifs sous-jacents, n’est pas garantie mais est sujette à des fluctuations à la hausse ou à la baisse, dépendant en particulier de l’évolution des marchés financiers.

Les performances affichées sont communiquées nettes de frais de gestion du contrat d’assurance vie meilleurtaux Allocation Vie ou contrat de capitalisation meilleurtaux Allocation Capitalisation, mais brutes de prélèvements sociaux et fiscaux. Sachant que le fonds en euros Netissima n’est revalorisé qu’une fois par an (en janvier de l’année N + 1), les performances affichées en cours d'année ne tiennent pas compte du rendement potentiel du fonds en euros. Les performances complètes des mandats (fonds en euros compris) seront disponibles dans les reportings en date du 31/12 de chaque année civile. Pour accéder au fonds en euros Netissima, chaque investissement doit comporter au minimum 30 % en unités de compte.

*** Le mandat meilleurtaux Allocation Vie a été lancé le 09/04/2020. Performances depuis le lancement arrêtées au 28/02/2022 - Source meilleurtaux Placement. Les performances affichées sont communiquées nettes de frais de gestion du contrat d’assurance vie meilleurtaux Allocation Vie ou contrat de capitalisation meilleurtaux Allocation Capitalisation, mais brutes de prélèvements sociaux et fiscaux. Sachant que le fonds en euros Netissima n’est revalorisé qu’une fois par an (en janvier de l’année N + 1), les performances affichées en cours d'année ne tiennent pas compte du rendement potentiel du fonds en euros. Les performances complètes des mandats (fonds en euros compris) seront disponibles dans les reportings en date du 31/12 de chaque année civile. Pour accéder au fonds en euros Netissima, chaque investissement doit comporter au minimum 30 % en unités de compte.

Toutes les informations présentées sur ce document sont issues de sources considérées comme fiables. Toutefois, meilleurtaux Placement n'accepte aucune responsabilité, en cas de perte directe ou indirecte découlant de l'utilisation par quiconque des informations y figurant.