Quand il s’agit d’investir sur les marchés financiers, la solution la plus simple pour les particuliers est, à première vue, d’acheter des titres sur leur compte titres ou PEA. Mais comment bien choisir les titres, comment bénéficier d’une bonne diversification et accéder à des univers spécifiques (pays émergents, secteur précis, obligations, etc.) ? Les fonds d’investissement (SICAV, FCP, ETF) sont une réponse à toutes ces problématiques, surtout lorsqu’ils peuvent être acquis dans une enveloppe qui limite les frais et la fiscalité.

L’EXPERTISE DE GÉRANTS PROFESSIONNELS

Investir sur des produits financiers, dans le but de battre un indice de référence (comme le CAC 40), demande une grande expertise. Il faut également beaucoup de temps, de réactivité, une bonne expérience et une forte rigueur. Avoir des contacts rapprochés auprès des sociétés est également un avantage indéniable. C’est un travail à temps plein ! Naturellement, peu d’investisseurs particuliers peuvent réunir toutes ces qualités. En investissant dans un OPCVM, on délègue ces questions à un gérant qui procède aux arbitrages sur le marché avec les fonds des porteurs de parts.

Pour un investisseur qui souhaite simplement répliquer les performances* d’un indice boursier, les ETF (Exchange Traded Fund) sont la solution idéale, car leur seul objectif est de répliquer les variations de l’indice. Ils vont donc tout simplement acheter les titres qui composent l’indice. En investissant via un ETF, l’investisseur profite de frais bas, sans avoir besoin de sélectionner une à une les entreprises ciblées. Cette forme de gestion passive ne peut pas permettre, par définition, de battre l’indice de référence. On cherche seulement à copier le plus fidèlement possible ses performances.

Si l’on souhaite surperformer* un indice, il est préférable d’opter pour un fonds de gestion libre. Des gérants expérimentés pilotent l’allocation et cherchent à battre l’indice de référence grâce à leur savoir-faire. En France, de grandes maisons de gestion proposent des fonds de gestion libre pilotés par des gérants chevronnés comme La Financière de l’Échiquier, Carmignac Gestion ou encore La Compagnie Financière Edmond De Rothschild.

Parmi les gérants de renom de la place parisienne, citons par exemple Romain Burnand, fondateur de Moneta Asset Management, Pascal Riegis, responsable de la gestion Actions Mid Cap d'Oddo AM, ou encore David Raper gérant spécialisé sur la région Asie Pacifique chez Comgest.

Vous trouverez tous ces gérants, et d'autres, au sein de notre contrat d'assurance vie meilleurtaux Placement Vie. Vous pouvez même bénéficier de notre sélection des meilleurs gérants de la place sur nos profils "M Étoilée", disponibles au sein du contrat meilleurtaux Placement Vie.

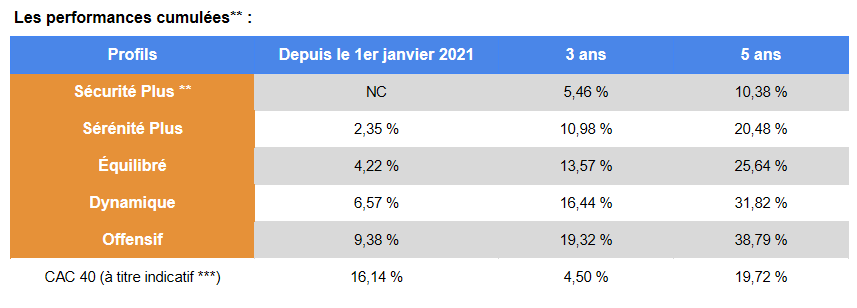

Mais pour quels résultats ?

Source : meilleurtaux Placement

Performances cumulées sur 3 et 5 ans arrêtées au 31/12/2020. Performances depuis le 01/01/2021 arrêtées au 31/05/2021. Sachant que le rendement 2021 du fonds en euros Suravenir Opportunités n'est revalorisé qu'une fois par an et ne sera connu que fin janvier 2022, les performances affichées en cours d'année ne tiennent pas compte du rendement potentiel du fonds en euros Suravenir Opportunités.

>> Je demande une information détaillée sur la gestion profilée M Étoilée

Deux exemples de fonds d'actions françaises avec des gérants reconnus

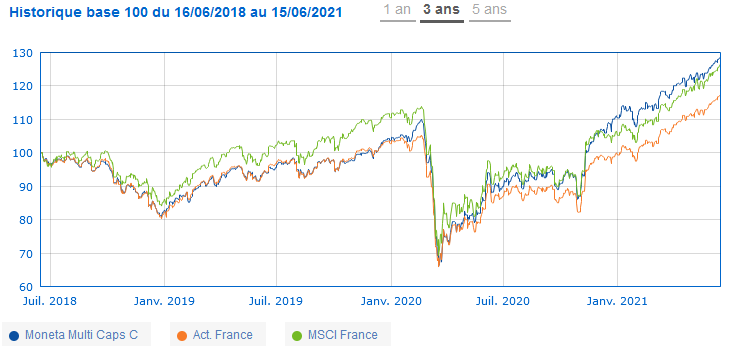

Le fonds Moneta Multi Caps C (FR0010298596) est l’un des supports d’investissement de la gestion profilée M Étoilée. Romain Burnand est l’un des gérants les plus connus de la place parisienne. Depuis le début de la crise sanitaire, il a su gérer avec son équipe le rattrapage boursier des valeurs cycliques, des titres décotés (ou “value”) et des valeurs financières. Son expertise est largement reconnue et son principal fonds, Moneta Multi Caps, est arrivé premier de notre palmarès des 20 meilleurs fonds français sur lesquels investir. L’équipe de gestion cherche à battre l’indice de référence CAC All-Tradable dividendes réinvestis nets (ex-SBF 250).

Source : Quantalys

Sur trois ans, le fonds affiche une performance cumulée de 28,35%*, soit une surperformance d’1,81%* sur l’indice de référence et de 10,96%* sur la catégorie d’investissement “Actions France”.

>> Je demande une information complémentaire sur le fonds Moneta Multi Caps

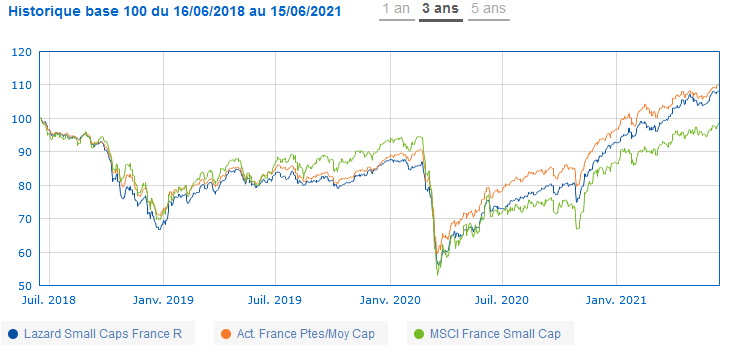

25 fonds sont également éligibles à nos offres pour cibler les petites et moyennes capitalisations françaises, dont le fonds Lazard Small Caps France R (FR0010679902). Son indice de référence est l’EMIX Smaller France (exprimé en Euro dividendes nets réinvestis).

Les deux gérants du fonds, Jean-François Cardinet et James Ogilvy, ont rejoint Lazard Frères Gestion en octobre 2006. Ils appliquent une stratégie d’investissement de long terme dans leur sélection de petites et moyennes entreprises françaises. Ils recherchent les entreprises qui présentent le meilleur profil de performance économique. Autrement dit, les valeurs qui dégagent une rentabilité supérieure au coût d'investissement du capital.

Source : Quantalys

Sur trois ans, le fonds affiche une performance cumulée de 8,36%* soit une surperformance de 10,09%* sur l’indice de référence. Toutefois, le fonds affiche sur cette période une sous-performance de 1,60%* par rapport à sa catégorie d’investissement (“Actions françaises”).

>> Je demande une information complémentaire sur le fonds Lazard Small Caps France

UN LARGE ÉVENTAIL DE CHOIX

Les OPCVM, plus généralement appelés fonds d'investissement, sont des organismes de placement collectif en valeurs mobilières. Concrètement, il s'agit d'une entité qui va investir sur des produits de placement (actions, obligations, taux…) le capital qu'elle a obtenu en émettant des titres auprès des épargnants. Le fonds appartient ainsi aux épargnants, appelés « les porteurs de parts », qui pourront jouir des rendements et des performances* qui seront offerts par l'actif du fonds.

En achetant une part d’OPCVM, vous investissez donc dans une sélection de titres réalisée par la société de gestion selon des règles qu’elle a définies dans le prospectus du fonds.

Les OPCVM sont gérés par des sociétés de gestion indépendantes ou par des filiales de grandes banques et/ou assurances (JP Morgan , BNP Parbibas AM, etc.). Généralement, une même société de gestion gère plusieurs fonds d’investissement. Ils se distinguent sur plusieurs critères de placement. Par exemple, certains fonds ne sont investis qu’en actions. D’autres ne le sont qu’en obligations ou en produits de taux.

Investir en OPCVM permet de bénéficier d’une très large diversification. Pour quelques milliers voire centaines d’euros, vous pouvez vous construire un portefeuille de titres très diversifié. Ce qui serait impossible pour un investissement en direct même avec un capital important.

Investir dans des OPCVM permet également d'accéder à des univers d’investissement variés et très spécifiques, voire même relativement exotiques. Un investisseur qui souhaite acheter des actions françaises n’aura pas trop de difficultés à le faire en direct sur un compte titres. Il est même relativement simple d’acheter des actions allemandes ou américaines. Il est en revanche plus compliqué d’acheter des actions japonaises, chinoises, brésiliennes.

Grâce à l’OPCVM, vous accédez à une sélection de titres de ces pays, ou alors une sélection de valeurs technologiques, de santé, ou encore d’immobilier. Même logique concernant les fonds sur obligations souveraines, obligations d’entreprises et via les fonds diversifiés investis en actions et en obligations : les OPCVM constituent dans tous ces exemples la solution idéale pour diversifier son portefeuille, sur des sous-jacents extrêmement variés et difficiles d’accès via un investissement en direct.

Sur le contrat meilleurtaux Placement Vie, vous avez accès à plus de 750 OPCVM sur des univers très variés :

• Fonds sur les actions françaises : Moneta Multi Caps C

• Fonds sur les actions japonaises : JPMorgan Funds - Japan Equity Fund A

• Fonds sur les actions brésiliennes : DWS Invest Brazilian Equities

• Fonds sur les actions singapouriennes : Fidelity Funds - Singapore Fund

• Fonds sur les actions chinoises : JPMorgan Funds - Greater China Fund A

• Fonds sur les actions russes : BNP Paribas Funds Russia Equity Classic Capitalisation

• ETF sur les actions sud-coréennes : Lyxor MSCI Korea UCITS ETF

• ETF sur le secteur de l’eau : Lyxor World Water UCITS ETF

• ETF sur les obligations européennes : Lyxor Euro Government Bond 7-10Y

>> Je reçois une documentation complète sur le contrat d'assurance meilleurtaux Placement Vie

Deux exemples de fonds de qualité sur des univers d'investissement difficiles d'accès

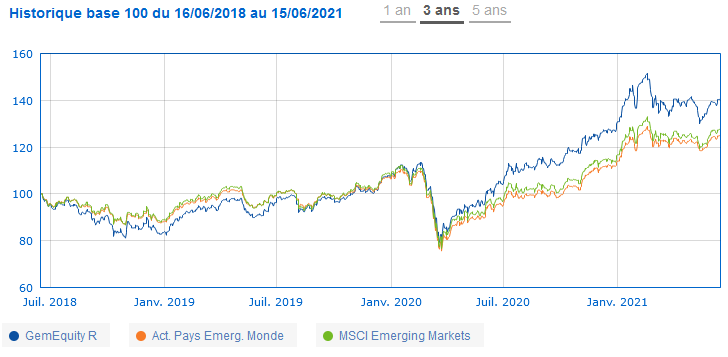

Le fonds GemEquity R (FR0011268705) est éligible à meilleurtaux Placement Vie. Ce fonds de la société de gestion Gemway Assets permet de s’exposer aux marchés émergents. Plus de 85% de ses actions en portefeuilles sont asiatiques ; 37% sont chinoises. C’est un univers d’investissement difficile d’accès pour les investisseurs particuliers. Bruno Vanier, le gérant du fonds, estime que les actions émergentes (et en particulier chinoises) sont entrées dans un nouveau cycle long de surperformance, de dix ans. Ci-dessous, voici l’évolution de ses performances, en comparaison avec l’indice de référence (MSCI Emerging Markets) que cherchent à surperformer les gérants.

Source : Quantalys

Sur trois ans, l’indice est donc battu grâce aux choix de gestion des gérants de Gemway Assets. Dans le détail, le fonds a généré une performance cumulée de 39,84%* sur trois ans, contre 27,16%* pour l’indice de référence et 24,53%* pour les actions de la catégorie “pays émergents”. Respectivement, le fonds affiche donc une surperformance de 12,68%* sur l’indice et de 15,31%* sur la catégorie d’investissement.

>> Je demande une information complémentaire sur le fonds GemEquity R

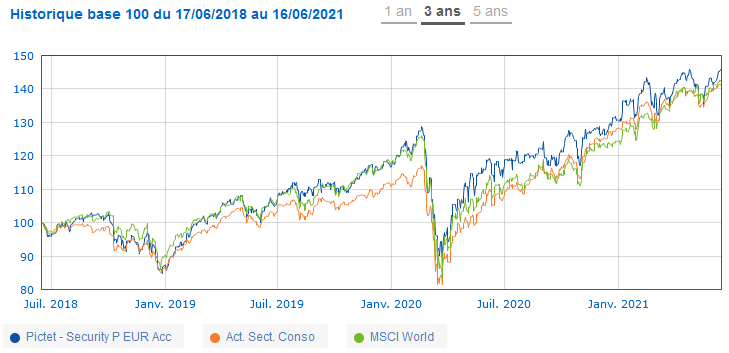

Le fonds Pictet Security P (LU0270904781) est également éligible à meilleurtaux Placement Vie. Il cible les actions internationales ayant pour thématique la sécurité, au sens large : celle des personnes, des systèmes et des organisations. Yves Kramer, le gérant du fonds, intègre notamment dans sa sélection des valeurs liées à la cybersécurité, aux data centers ainsi qu’à la sécurisation des transactions électroniques. L’univers d’investissement de la sécurité est en effet très vaste et regroupe des réalités parfois éloignées. L’indice de référence du fonds Pictet-Security P est le MSCI World.

Source : Quantalys

Sur trois ans, le fonds affiche une performance cumulée de 45,99%*, contre +41,97%* pour l’indice de référence, soit une surperformance de 4,02%*. Quant à la catégorie d’investissement “Actions sectorielles consommation”, sa performance ressort à 41,07%* sur la période. Le fonds affiche une surperformance de 4,92%* face à celle-ci.

>> Je demande une information complémentaire sur le fonds Pictet-Security P

DES FRAIS LIMITÉS

Bien sûr, accéder à un portefeuille diversifié sur différents actifs et différentes zones géographiques, et éventuellement à la gestion d'un gérant reconnu, n'est pas sans coût.

Les principaux frais d’un OPCVM sont les frais de gestion. Ils s’expriment en pourcentage de l’encours. Ils intègrent tous les frais d’administration et de gestion du fonds. Et notamment les frais de courtage. Ainsi, il n’y a pas de coût supplémentaire pour les arbitrages du gérant. Que ce dernier réalise 10 ou 500 opérations dans l’année, les frais seront les mêmes.

En plus des frais de gestion, il faut parfois payer des frais pour l’acquisition de l’OPCVM, voire même sa revente. Tous ces frais sont listés dans le DICI (Document d’Information Clé pour l’Investisseur). Ce document est à consulter impérativement avant tout investissement dans un OPCVM. Mais ces frais dépendent aussi de l’intermédiaire financier (banque, courtier en ligne, assureur, etc.). Il est important de bien sélectionner son intermédiaire qui permettra d’accéder à un grand nombre d'OPCVM à moindres frais.

Certains courtiers ont en effet tissé des partenariats avec bon nombre de sociétés de gestion pour limiter les frais d'entrée et de sortie, voire les supprimer intégralement.

Sur l'assurance vie, il n'y a pas de frais d'entrée ou de sortie, mais des frais d'arbitrage (frais prélevés lors d'un changement d'allocation dans le contrat). Ils sont les mêmes sur tous les fonds disponibles sur le contrat. Surtout, il existe plusieurs contrats d'assurance vie (chez les courtiers en ligne) qui ne prennent aucuns frais d'arbitrage.

C'est un avantage très important de l'assurance vie, surtout pour les investisseurs actifs qui souhaitent réaliser plusieurs opérations par an ou par mois sur leur contrat. Sur un PEA ou un compte titres, vous aurez toujours des frais de courtage sur ces opérations. Sur certains contrats d'assurance vie, ces opérations sont donc totalement gratuites !

En revanche, sur les contrats d'assurance vie, il y a toujours des frais de gestion qui s'ajoutent aux frais de gestion de l'OPCVM. Selon une récente étude sur site GoodValueforMoney, il faut compter en moyenne 0,9% de frais de gestion de l'assureur et 2,03% de frais de gestion pour un fonds (1,27% pour les trackers - mais sur lesquels il n'y a pas de gestion). On peut donc monter au-delà de 3% de frais de gestion.

Bien sûr, là encore, la sélection du bon intermédiaire est essentielle. Il faut que le contrat propose des frais de gestion au plus bas, un bon panel de trackers pour avoir des produits avec des frais relativement faibles, mais également un bon panel d'OPCVM qui peuvent certes avoir des frais un peu plus élevés, mais qui permettent d'investir sur des gérants qui vont surperformer le marché. Sur le contrat meilleurtaux Placement Vie, les frais de gestion du contrat s’élèvent à 0,6%. Et vous avez plus de 750 fonds disponibles, dont près de 80 trackers, ainsi que de nombreux fonds sélectionnés par meilleurtaux Placement avec des gérants reconnus sur la place parisienne.

>> Je reçois une documentation complète sur le contrat d'assurance meilleurtaux Placement Vie

UN CADRE FISCAL AVANTAGEUX

Fiscalement, les OPCVM ne sont pas totalement transparents. Le particulier ne paie pas d’impôt sur le revenu à chaque fois que l’OPCVM encaisse un dividende ou une plus-value lors de la vente des titres qu’il possède. C’est un réel avantage, en termes de fiscalité, mais aussi de simplicité, par rapport à un investisseur qui essaierait de répliquer la performance d’un fonds, et paierait donc de l’impôt à chaque fois qu’il vendrait un titre ou toucherait un dividende.

La fiscalité s’applique aux particuliers uniquement lorsqu’ils reçoivent un dividende ou une plus-value en cas de vente de parts d’OPCVM.

Le choix de l’enveloppe est déterminant. Par exemple, dans le cadre d’un investissement sur un OPCVM via un compte-titres, le particulier doit payer la flat tax de 30% (voire 17,2% pour les personnes aux revenus modestes) sur chaque revenu qu’il perçoit de l’OPCVM, ainsi qu’au moment de la revente de ses parts (si plus-value). Sur un plan d'épargne en actions (PEA), l’impôt n’est à payer qu’au moment des retraits et si le PEA a plus de 5 ans, les revenus sont exonérés d’IR. Seuls les prélèvements sociaux de 17,2% sont dus.

L’assurance-vie est également très avantageuse. Et contrairement au PEA de moins de 5 ans, vous pouvez faire un rachat partiel (c’est-à-dire ne retirer qu’une part de vos avoirs) à tout moment. Seuls les retraits sont imposés (flat tax), et uniquement pour la part de gain incluse dans ce retrait. Et dès lors que le contrat a plus de 8 ans, les gains des rachats sont imposés (au taux de 12,8% ou au taux réduit de 7,5%) après un abattement de 4 600 euros pour une personne seule et 9 200 euros pour un couple (ils subissent par contre les prélèvements sociaux de 17,2%).

>> Je reçois une documentation complète sur le contrat d'assurance meilleurtaux Placement Vie

CONCLUSION

Au final, les OPCVM permettent une excellente diversification de vos investissements sur actions (mais aussi obligations) et sont accessibles via un ticket d’entrée faible (généralement à partir de quelques centaines d’euros). Des dizaines de milliers d’OPCVM existent : l’investisseur profite d’un très large choix pour investir.

En confiant une partie de vos capitaux à un fonds, vous faites surtout confiance à son gérant. Ce dernier s’occupe des arbitrages sur les marchés actions avec les fonds des porteurs de parts.

L'investisseur prendra garde aux frais qu'il paie sur un OPCVM. Ils peuvent être nombreux. Les frais de gestion peuvent grimper à 2 voire 3%, même s'ils sont parfois justifiés par la qualité de gestion d’un gérant reconnu qui va surperformer son indice de référence.

Les frais annexes (droit d'entrée, courtage, arbitrage, droit de garde, frais de gestion du contrat), mais également la fiscalité, peuvent également réduire fortement la performance des placements et il convient de bien sélectionner votre enveloppe et votre intermédiaire.

Avec l'assurance vie meilleurtaux Placement Vie, vous avez des frais de gestion réduits à 0,60% et aucuns frais d'entrée ou d'arbitrage. Vous bénéficiez également d'un cadre fiscal très avantageux. Et surtout, le contrat donne accès à plus de 750 OPCVM dont notre sélection de gérants préférés M Etoilée.

meilleurtaux Placement Vie donne également la possibilité d’investir sur deux fonds en euros, à capital garanti et qui sont historiquement performants dans la durée. Ils allient ainsi sécurité et rentabilité pour vos placements. En 2020, Suravenir Rendement offrait un rendement net de 1,30%**, contre 2,00%** pour Suravenir Opportunités.

>> Je reçois une documentation complète sur le contrat d'assurance meilleurtaux Placement Vie

Avec ses nombreux OPCVM, meilleurtaux Placement Vie est idéal pour ceux qui souhaitent un champ des possibles très large pour leurs investissements. Mais la sélection des meilleurs fonds et le choix de la bonne répartition sur les différents actifs n’est pas une tâche aisée. Pour ceux qui souhaitent profiter de l’expertise de meilleurtaux Placement en matière d’allocation d’actifs, nous avons créé le contrat M Stratégie Allocation vie. Un contrat sur lequel votre allocation est pilotée par un comité de gestion bâti autour de Marc Fiorentino.

>> Je reçois une information détaillée sur le mandat d’arbitrage M Stratégie Allocation

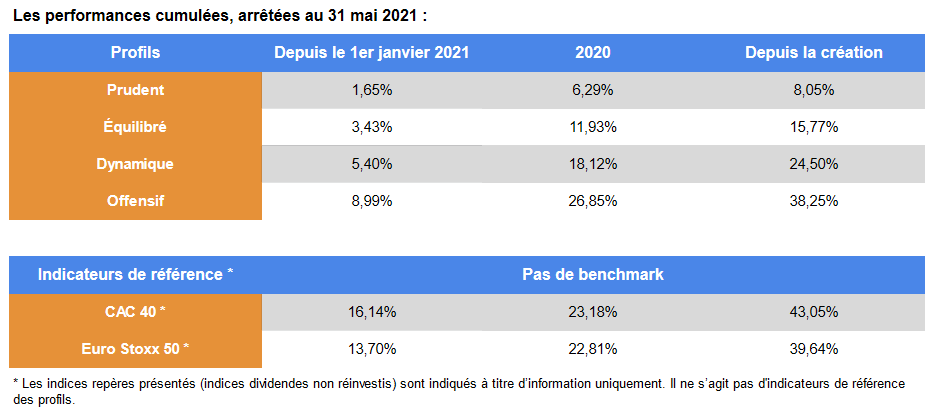

Mais pour quels résultats ?

Les performances *** cumulées des 4 profils :

Le mandat M Stratégie Allocation a été lancé le 09/04/2020

Performances depuis le lancement arrêtées au 31/05/2021

Source : meilleurtaux Placement

>> Je reçois une information détaillée sur les profils d’investissement du mandat d’arbitrage

* Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. L'investissement en actions, obligations ou OPCVM présente un risque de perte en capital important, et doit s’envisager dans une optique long terme, en représentant une petite partie d’un patrimoine global. Contrairement au fonds en euros, la valeur de ces supports, qui reflète la valeur d’actifs sous-jacents, n’est pas garantie mais est sujette à des fluctuations à la hausse ou à la baisse, dépendant en particulier de l’évolution des marchés financiers.

** Taux net de frais annuels de gestion, hors prélèvements sociaux et fiscaux. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. Pour accéder au fonds en euros Suravenir Opportunités, chaque versement doit comporter au minimum 50 % en Unités de Compte, lesquelles présentent un risque de perte en capital. S'agissant du fonds en euros Suravenir Rendement, chaque versement doit comporter au minimum 30 % en Unités de Compte.

*** Le mandat M Stratégie Allocation a été lancé le 09/04/2020. Performances depuis le lancement arrêtées au 31/05/2021 - Source meilleurtaux Placement.

Les performances affichées sont communiquées nettes de frais de gestion du contrat d’assurance vie M Stratégie Allocation Vie ou contrat de capitalisation M Stratégie Allocation Capitalisation, mais brutes de prélèvements sociaux et fiscaux. Sachant que le fonds en euros Netissima n’est revalorisé qu’une fois par an (en janvier de l’année N + 1), les performances affichées en cours d'année ne tiennent pas compte du rendement potentiel du fonds en euros. Les performances complètes des mandats (fonds en euros compris) seront disponibles dans les reportings en date du 31/12 de chaque année civile. Pour accéder au fonds en euros Netissima, chaque investissement doit comporter au minimum 30 % en unités de compte.

Toutes les informations présentées sur ce document sont issues de sources considérées comme fiables. Toutefois, meilleurtaux Placement n'accepte aucune responsabilité, en cas de perte directe ou indirecte découlant de l'utilisation par quiconque des informations y figurant.

meilleurtaux Placement Vie est un contrat d'assurance vie individuel de type multisupport. Il est géré par Suravenir. Société Anonyme à directoire et conseil de surveillance au capital entièrement libéré de 1 045 000 000 euros. Société mixte régie par le code des assurances SIREN 330 033 127 RCS BREST. Siège social : 232, rue Général Paulet BP 103 – 29 802 BREST CEDEX 9. Société soumise au contrôle de l'Autorité de Contrôle Prudentiel et de Résolution (ACPR) (4 Place de Budapest - CS 92459 - 75436 PARIS CEDEX 9).

M Stratégie Allocation Vie est un contrat d'assurance vie individuel libellé en euros et / ou unités de compte. Il est assuré par Generali Vie. Société anonyme au capital de 336 872 976 euros. Entreprise régie par le Code des assurances - 602 062 481 RCS Paris Siège social : 2 rue Pillet-Will - 75009 Paris. Société appartenant au Groupe Generali immatriculé sur le registre italien des groupes d’assurances sous le numéro 026.

Ils sont distribués par meilleurtaux Placement SAS, Société par Actions Simplifiée au capital de 100 000 euros, enregistrée au RCS de Rennes sous le n° 494162233, immatriculé à l’Orias sous le n° 07 031 613 en qualité de Courtier et Mandataire d’intermédiaire en Opérations de banque et services de paiement, Courtier en assurance et Conseiller en Investissements Financiers (adhérent CNCIF n° D011939). Siège social : 95 rue d'Amsterdam - 75008 Paris.